美股早盘反弹并没有能能持续。 投资者最初对周四发布的新数据显示美国经济依然强劲感到振奋,美国商务部的最终估算显示,第三季度经济年化增长率为3.1%,高于《华尔街日报》调查的经济学家预期。

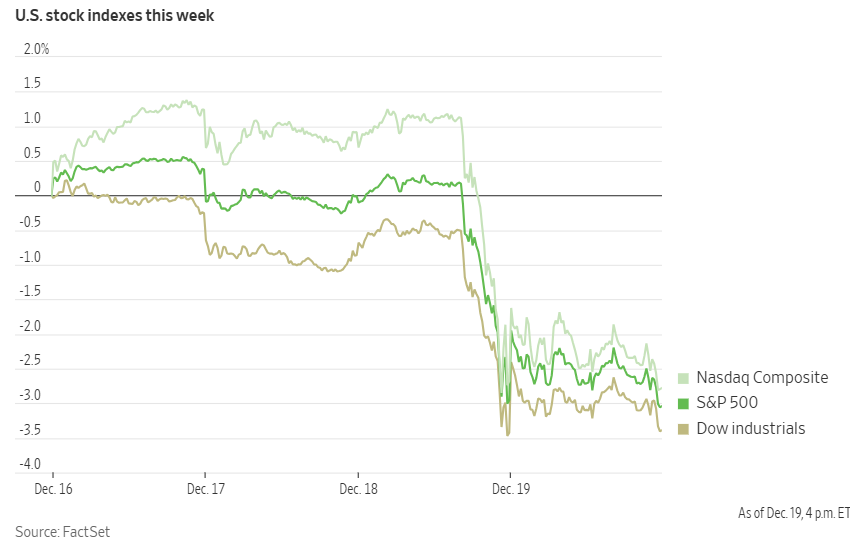

但美股很快就回吐了涨幅, 道指勉强结束自1974年以来最长连跌记录,最终仅微涨16点,涨幅0.04%,勉强结束了连续10个交易日的下跌纪录。这是自1974年以来最长的连跌纪录。标普500指数和纳斯达克综合指数在交易最后半小时回落,均收跌0.1%。中小盘的罗素2000下跌0.39%。

2年期美国国债收益率下降至4.316%,而10年期国债收益率上升至4.569%。美国国会必须在周五晚上之前达成支出协议,以避免政府停摆,这可能对长期国债收益率产生压力。

标普500指数多数成分股连续第14个交易日收跌。根据道琼斯市场数据,这一连续下跌的纪录打破了此前2000年连续10个交易日的最长负面广度纪录。房地产、材料、医疗保健和能源板块表现疲软。美光科技财报后的股价暴跌约16%,也拖累了芯片股走势。

大型科技股表现出小幅回升。英伟达股价上涨1.4%,亚马逊上涨1.3%。

受利率敏感性较高的消费类和金融类股票在周三跌幅很大,但在周四收涨,公用事来也表现较好。

在假期缩短的交易周之前,下一个重要的市场考验将是明天上午8点30分发布的个人消费支出(PCE)物价指数。由于通胀问题再次成为市场关注的焦点,核心PCE数据将备受关注。

两只此前暴涨的量子计算概念股票周四均下跌约三分之一。Rigetti Computing公司股价周四暴跌34%,而D-Wave Quantum公司下跌31%。此前,由于谷歌量子人工智能部门发布了被一些专家视为重大突破的研究,可能加速商业化量子计算产品的发展,这两家公司的股价上周大幅上涨。

尽管如此,Rigetti Computing的股价在12月仍上涨了135%,而D-Wave的涨幅则为109%。今年以来,这两只股票的涨幅都超过600%。追踪行业表现的Defiance Quantum ETF周四下跌8%,但本月累计上涨9.9%。今年迄今为止涨幅已超过40%。

冷冻马铃薯供应商Lamb Weston股价暴跌21.5%,成为标普500指数中跌幅最大的股票。公司不仅未能达到第二财季的利润和销售预期,还下调了全年利润和销售指引。公司表示,原因是制造成本高于预期以及销售量下降。

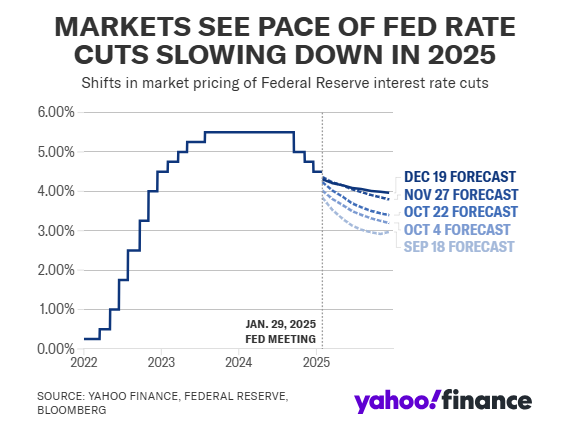

美联储的中值预测显示,2025年将进行两次降息。然而,市场却如往常一样进一步解读了美联储的鹰派态度。今年以来首次市场仅认为2025年会有一次降息,这与市场在美联储进行50个基点降息当天的乐观态度相比,可谓相去甚远。

周三的新闻发布会后的降息预期只比美联储会议前减少了一次,然而市场却出现了恐慌性抛售。这更多与2025年利率路径的不确定性增加有关。

嘉信理财高级投资策略师凯文·戈登表示:“目前的不确定性明显更高,或许也增加了一些紧张感,因为美联储将不得不处于更被动的反应状态。尽管他们并没有脱离对数据的依赖模式,但这将让他们回到一种极度依赖数据的状态,现在每一份就业报告和每一份通胀报告都会受到严格审视。”

BOK Financial的首席投资策略师史蒂夫·怀特则表示:“如果美联储保持利率稳定是因为经济继续以高于趋势的速度增长,那很难得出特别消极的结论。”

“投资者今天表现得很谨慎,”Miller Tabak + Co.的首席市场策略师马特·马利表示,“他们并没有全力重新进入市场。因此,如果债券市场近期不能带来一些缓解,今年可能不会有圣诞行情。”

现货金上涨0.4%至每盎司2,596.85美元。

投机性市场表现不佳。比特币自选举日以来创下新高后,跌破10万美元。与加密货币相关的股票也转跌。以太币下跌 8.2% 至 3,388.84 美元。

美国油价期货周二收盘下跌。

瑞穗金融集团的罗伯特·亚格尔在一份报告中指出:“美联储将2025年的降息预期从此前的四次调整为两次,这对于原油来说是需求破坏性事件。”

他还说,“利率更高且持续时间更长可能会增加资金成本,并限制消费者的支出能力。”

此外,原油市场还面临其他压力,包括疲软的炼油利润率、OPEC+的备用产能、几大主要经济体的经济增长担忧,以及“围绕当选总统特朗普关税计划的不确定性”。

纽约商品交易所1月交割的西德克萨斯中质原油(WTI)合约报收于每桶69.91美元,当月合约到期,当天跌幅为0.9%。2月WTI合约收于每桶69.38美元,下跌0.9%。伦敦布伦特原油下跌0.7%,收于每桶72.88美元。