财报发布后获多家投行一致看多 商业化加速兑现驱动再鼎医药(ZLAB/09688.HK)价值重估

在业绩披露窗口期,创新药企的成长韧性正在接受市场检验。率先开始披露上年业绩的港股创新药企体现尤为明显。

2月底,在美国和香港两地上市的创新药企再鼎医药(ZLAB/09688.HK)发布了2024年第四季度和全年业绩报告。根据报告显示,2024年第四季度公司总收入为1.091亿美元,同比增长66%。2024年全年公司总收入为3.990亿美元,同比增长50%。此外,公司给出了2025年全年5.60亿美元至5.90亿美元的收入指引。

财报发布后也引起了国内外多家投行的关注和分析。据不完全统计,截至3月5日已有高盛、摩根士丹利等超十家国际投行更新了对再鼎医药的评级报告,其中多家机构明确给予“买入”或“增持”等积极评级,形成近年来罕见的市场共识强化效应。多家机构普遍认为,以再鼎医药为代表的中国创新药企或已进入商业化能力验证与管线价值释放的双击周期。

一.核心产品矩阵放量超预期 商业化体系渐入佳境

机构普遍认为,再鼎医药产品结构呈现"核心产品稳增长+新药导入超预期"的良性态势:

其中,公司的核心增长动力来自新型FcRn抑制剂艾加莫德(VYVGART),该产品单季贡献3000万美元,环比增长10%。值得一提的是,艾加莫德首年纳入国家医保即实现了9360万美元的全年销售额,显著超出了公司当初给到的7000万美元指引。Bernstein的报告就指出,预计艾加莫德将在2025年成为公司的收入主要来源。

同时,公司的成熟产品矩阵也保持稳定:则乐贡献4840万美元的单季度收入,爱普盾、擎乐等成熟产品合计贡献7900万美元。

此外,新上市产品的表现也值得关注:2024年获批上市的鼎优乐(多重耐药菌感染用药)和奥凯乐(ROS1/NTRK抑制剂)开始首次在季度中为营收做出贡献,这进一步验证了公司的商业化潜力。

核心单品放量加速度

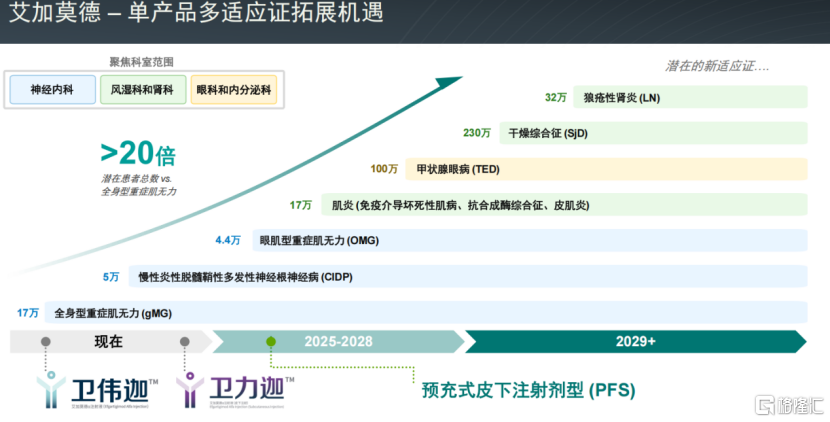

值得关注的是,艾加莫德在上市首个完整年度就表现出色,医保放量进入快车道。

根据浦银国际预测,2025年艾加莫德销售额有望突破1.5亿美元(同比+60%)。投行Cantor在报告中表示,该产品在重症肌无力领域渗透率尚不足10%,未来有着巨大的增长空间,随着2024Q4医保落地,2025年处方量有望实现加速增长,有可能超越2025年的市场共识预期,即1.32亿美元。中金公司特别强调,该产品在CIDP(慢性炎性脱髓鞘性多发性神经根神经病)等5个适应症的拓展,或将打开更大的市场空间。

图表一:艾加莫德适应症扩展

数据来源:公司官网,格隆汇整理

重磅管线价值有望加速释放

除了爆款产品艾加莫德外,再鼎医药的产品管线正在加速兑现,2025年被多家机构定义为"价值重估年"。

其中,ZL-1310(靶向DLL3 ADC)预计上半年将读出临床数据,有望在2026年递交上市许可申请。Cantor在报告中表示,ZL-1310可能是最有看点的在研管线资产。随着IDEAYA和罗氏的两款DLL3 ADC进入该领域,从竞争的角度来看,再鼎保持领先地位和采用联合用药策略可能越来越重要。2025年更新的ZL-1310数据(机构预测美国临床肿瘤学会年会ASCO可能是合适的场合)是今年的一个关键数据里程碑,投资者将关注确认的客观缓解率(ORR)、疗效持久性的迹象以及任何显著毒性。

用于胃癌的贝玛妥珠单抗(FGFR2b抑制剂)和用于精神分裂症的KarXT则是再鼎未来另外两个重磅管线。Bernstein指出,贝玛妥珠单抗将迎来关键里程碑事件,包括在中国向NMPA提交一线胃癌(1L GC)适应症的新药上市申请(预计2025年上半年);针对FGFR2b过表达的一线胃癌患者(2025年上半年公布贝玛妥珠单抗+化疗的数据读出,2025年下半年公布贝玛妥珠单抗+化疗+PD-1的数据),预计2026年这款产品有望上市。

此外,KarXT的新药上市申请已于2025年1月在中国获受理,用于成人精神分裂症患者的口服治疗。高盛在报告中表示,预计再鼎将为KarXT进行更多的上市前准备工作。而Leerink在测算估值模型中,对于KarXT在精神分裂症领域的成功率(POS)已经给到90%。

根据再鼎医药的规划,计划从2025年至2028年实现销售额约50%的复合年均增长率(CAGR)。Cantor表示这一增速已经远高于行业平均的个位数中值增长率。

图表二:公司未来五年增长关键驱动因素

数据来源:公司官网,格隆汇整理

二、财务模型加速优化 盈利拐点确定性增强

各家投行机构也通过模型测算,显示再鼎正穿越盈亏平衡拐点,核心财务指标呈现三大积极信号:

收入指引突破共识:

公司给出2025年5.6-5.9亿美元收入指引(同比+40%-48%),显著高于市场预期中值5.49亿美元。其中,高盛在研报中将2025-2026年EPS预期上调20%-25%(至-1.6/-0.3美元),反映核心产品爬坡斜率优化。

运营效率显著提升:

Jefferies的分析师观察到再鼎关键费用指标改善,4Q24研发费用下降至5200万美元(低于预期7200万美元)。摩根士丹利在报告中测算显示,再鼎医药在2024年非GAAP准则下净亏损收窄至4760万美元,显著优于此前预测的亏损7070万美元。2024年公司研发费用占比59%(4Q24为48%),销售费用占比75%(4Q24为76%),整体运营效率改善,为2025Q4实现盈亏平衡奠定基础。

现金储备强化安全边际:

截至2024年末,公司现金及等价物达8.797亿美元。高盛在研报中预测,公司将在2025年第四季度实现现金流盈利,全年净亏损逐步收窄(预计1Q-4Q25亏损:-4900万/-4500万/-4400万/-2500万美元)。

三、调升目标价:财务模型强化增长预期

截至3月5日港股/美股收盘,再鼎医药(ZLAB.US/09688.HK)在两地资本市场持续走强,年内累计涨幅超31%,显著跑赢同期恒生医疗保健指数(HSHCI)18.9%的涨幅。针对其后续的市场表现,多家投行持续表达了积极乐观的预期,并上调目标价。

其中,高盛在2月28日发布的深度报告中,将再鼎医药美股目标价由51.84美元调升至53.91美元(对应港股42.01港元)。此次调整基于对2025-2026年EPS预测的优化(-2.0/-0.4→-1.6/-0.3美元),主要驱动因素包括:1)基于最新财务数据对2025年销售指引的修正;2)对Optune、Repotrectinib及SULDUR三大核心产品2025年销售额的边际调整。该行采用风险调整后的贴现现金流模型(WACC=11%, 永续增长率2%),强调公司商业化产品矩阵的持续放量能力。

摩根士丹利则维持了对再鼎的"增持"评级,其DCF模型(WACC=10.5%,永续增长率3%)锚定50美元ADR目标价,隐含2025-2030年间多款商业化产品的梯度上市预期。值得注意的是,该模型将峰值收入时点后移至2030年后预测期,显示对长期价值释放的耐心。

四、 盈利拐点前瞻:经营杠杆释放路径渐明

Leerink与Jefferies两家投行不约而同聚焦再鼎医药的战略转型价值。前者维持"跑赢大盘"评级(目标价74美元,隐含115%上行空间),强调再鼎从区域性license-in模式向全球创新药企的跨越式转型;后者在"买入"评级报告中特别看好ZL-1310的全球竞争力(给出目标价50美元,上行情景75美元)。

Cantor在报告中给出的"增持"评级基于再鼎医药未被充分定价的管线潜力,预测2025年公司收入将达5.6-5.9亿美元(同比+40%-48%),高于市场共识(5.63亿美元),并提出2025Q4盈利拐点预期。其模型隐含长期收入CAGR >50%(2025-2028),显著高于行业平均水平。

除了外资投行,多家内资投行也对再鼎财报发布后未来前景表示了看好。中金公司最新将再鼎医药H股目标价上调22.5%至34.41港元,核心逻辑建立在三大催化时点:1)ZL-1310在2025上半年关键数据读出;2)贝玛妥珠单抗在2025上半年国内上市申请;3)KarXT 2026年商业化启动。该行特别强调再鼎运营效率提升带来的边际改善,预计销售费用率将进入下行通道。

浦银国际在微调2025E净亏损预测(主要因艾加莫德收入预测上修及费用调整)后,仍维持美股55美元/H股43港元的目标价。其DCF模型(WACC=10.2%,永续增长率:3%)显示,即使考虑研发投入增加,2026年实现盈亏平衡的确定性较强。

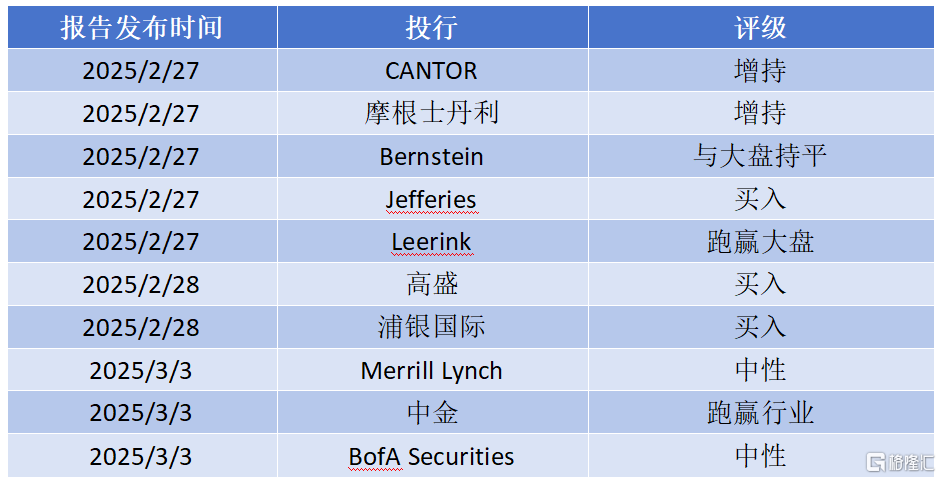

图表三:近期券商评级

数据来源:WIND,格隆汇整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47