华鑫证券:给予新泉股份买入评级

华鑫证券有限责任公司林子健近期对新泉股份进行研究并发布了研究报告《公司动态研究报告:汽车内外饰第一梯队,受益汽车“新四化”浪潮迎来高速成长期》,本报告对新泉股份给出买入评级,当前股价为46.37元。

新泉股份(603179) 投资要点 深耕汽车内外饰二十余载,跻身国内饰件供应商第一梯队 二十余载深耕汽车内外饰,成为自主内饰龙头供应商。新泉股份成立于2001年,拥有较为完善的汽车内外饰件总成产品系列,主要产品包括仪表板总成、顶柜总成、门内护板总成、立柱护板总成、流水槽盖板总成和保险杠总成等。2021-2023年公司实现营收46.1/69.5/105.7亿元,YoY分别为25.3%/50.6%/52.2%。公司积极拓展海外市场,受益于国际知名电动车客户,海外业务营收快速增长,2021-2023年海外139.5%/165.9%/-16.8%,CAGR为48.7%。 公司仪表板总成量价齐升,乘用车仪表板市占率逐年提高。 公司仪表板总成作为公司核心业务营收占比较大增速较快,2021-2023年营收分别为28.5/45.6/69.8亿元,YoY分别为30.3%/59.8%/53.1%,分别占营收比重61.9%/65.6%/66.1%。受益于汽车智能化浪潮,2021-2023年仪表板总成产品单车ASP分别为1149.1/1260.0/1311.4元,逐年上升。2020年-2022年公司乘用车仪表板总成市占率分别为5.6%/8.7%/14.0%,市占率大幅上升彰显公司核心竞争能力。 先进设备+核心技术铸就公司坚实壁垒 公司技术能力行业领先,拥有先进生产工艺和加工装备。公司以技术为发展先导,通过技术引进及自主开发的方式,确立行业领先的技术地位。截至2023年末,公司拥有专利195项,其中发明专利9项、实用新型专利184项、外观设计专利2项。公司具有1)国内领先生产工艺:公司是国内自主品牌汽车饰件供应商中,最早在商用车领域利用搪塑工艺提高内饰舒适性、利用长玻纤增强反应注射成型技术实现产品轻量化的企业,同时也是最早自主开发并规模化生产隐式气囊仪表板的企业。除上述工艺技术外,公司在生产中还广泛应用阴模成型、双料注塑、激光弱化、冷刀弱化、双层叠模、水刀切割、火焰处理等先进工艺,部分工艺技术达到领先水平;2)国际先进生产设备:公司先后引进德国业纳激光弱化系统、德国克劳斯玛菲注塑机和反应发泡设备、奥地利恩格尔双料注塑机、意大利康隆发泡机、德国必能信振动摩擦焊接设备等一系列国外先进的生产设备。通过先进设备的应用,公司具备高效的柔性化生产能力,有效提高设备利用效率,为进入大客户的供应体系提供了设备保障。 手握优质客户资源,产能扩张支撑公司成长 公司客户资源禀赋优越,核心客户驱动公司快速成长。公司成立之初立足于汽车零部件产业集中的长三角地区,以仪表板总成为核心产品,迅速与一汽集团等汽车制造商形成合作关系。随着技术水平、生产工艺及服务能力的不断提升,公司逐步扩大汽车饰件产品应用范围,快速抢占以中、重型卡车为代表的商用车市场,并成为该领域汽车饰件总成服务的领先企业。目前公司1)商用车客户包括:一汽青岛、一汽解放、北汽福田、福田戴勒姆、东风汽车、联合卡车、陕西重汽、苏州金龙等;2)乘用车客户包括:国际知名电动车企业、奇瑞、吉利、一汽、广汽、蔚来、比亚迪、华晨、上汽、上海大众等。2020年公司成为国际知名电动车客户供应商,2021-2022年国际知名电动车贡献收入5.0/15.7亿元,占公司总营收比例分别为12.3%/25.1%,助力公司全球化进程。2022年公司前五大客户分别为吉利、国际知名电动车企业、奇瑞、上汽、比亚迪,销售额分别为16.5/15.7/10.2/3.3/2.2亿元。 公司大、中型产品在建产能560万套,墨西哥新泉预计2024年底投产。2023年公司大型产品产能742.0万套,产量721.7万套(其中仪表盘总成产量662.8万套);中型产品产能2965.6万套,产量2983.2万套。目前公司在建产能包括仪表盘总成210万套、门内护板120万套、保险杠总成90万套以及新品类座椅背板40万套。2023年公司向墨西哥新泉增加投资1.45亿美元,墨西哥新泉80万套仪表盘总成和40万套座椅背板预计2024年底投产,为公司增长注入新动力。 盈利预测 我们预计2024-2025年公司收入分别为137.7/175.3/217.3亿元,YoY分别为30.2%/27.3%/24.0%;归母净利润分别为11.1/14.9/18.3亿元,YoY分别为38.2%/33.5%/23.0%,当前股价对应PE分别20.3/15.2/12.4倍。考虑到公司产能高速扩张,仪表盘总成带来的高确定性,墨西哥新泉年底扩产完成,给出“买入”评级。 风险提示 (1)下游行业景气度不及预期风险;(2)公司投产进度不及预期风险;(3)核心大客户出货量不及预期风险;

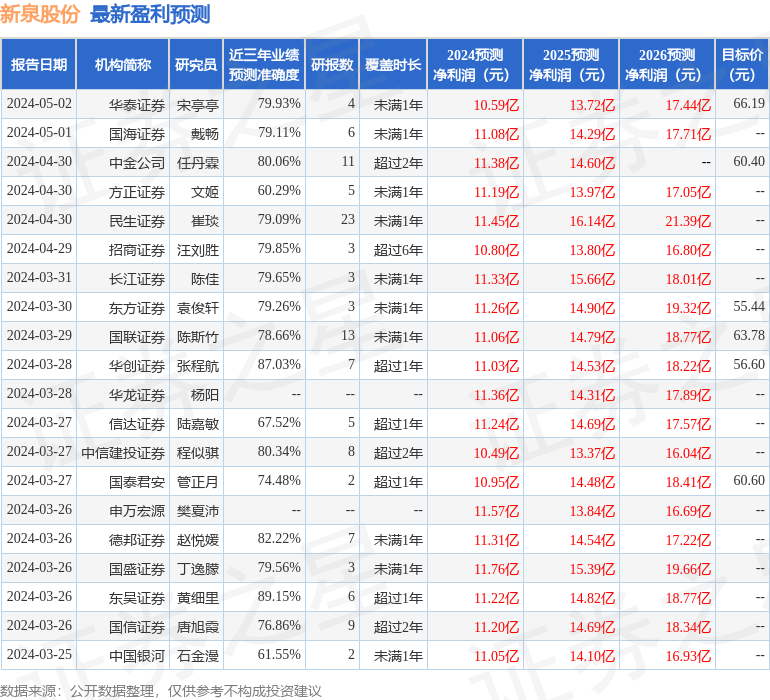

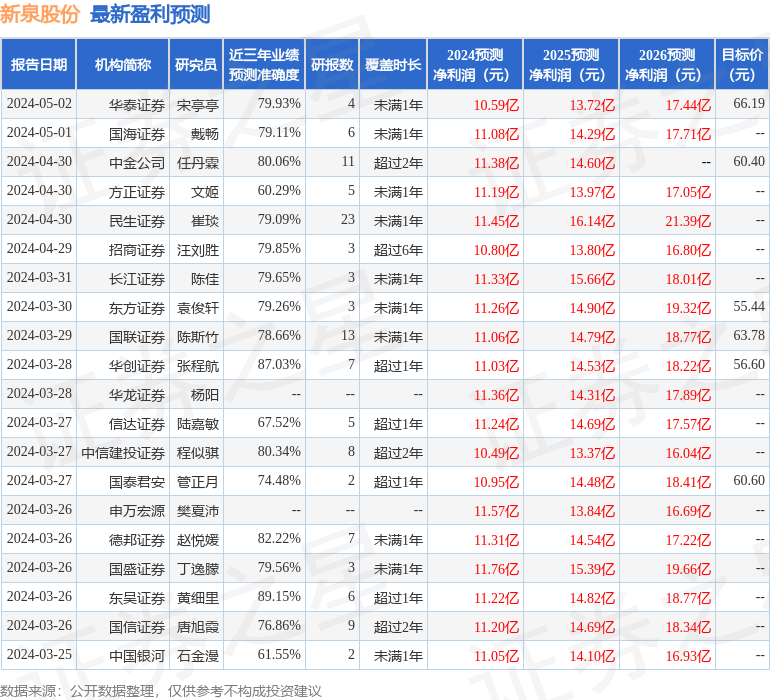

证券之星数据中心根据近三年发布的研报数据计算,东吴证券黄细里研究员团队对该股研究较为深入,近三年预测准确度均值高达89.15%,其预测2024年度归属净利润为盈利11.22亿,根据现价换算的预测PE为20.16。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级20家,增持评级1家;过去90天内机构目标均价为60.48。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26