估值状况不断恶化 苹果告别“躺赢”时代

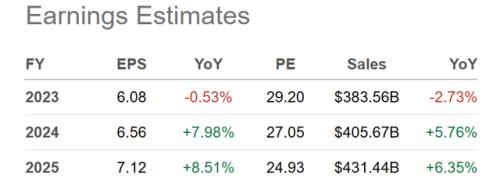

与2022年相比,2023年苹果公司的盈利和销售增长几乎陷入停滞,而未来的增长也预计在 2024-25 年期间再次减弱。下表是今年之后各种指标的平均每年仅+5%至+8%的增长,这与目前4%的CPI通胀率相差不远。

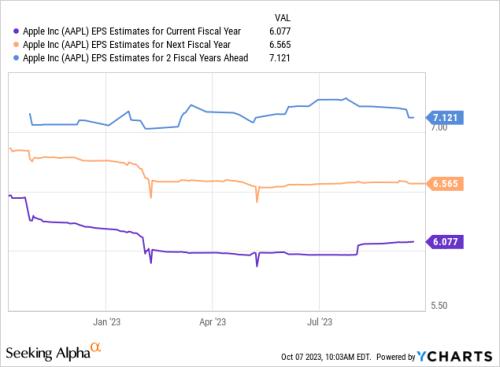

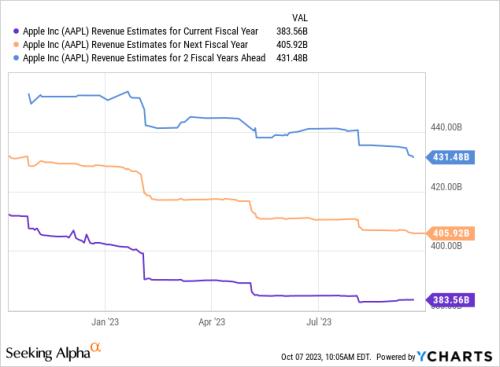

更令人担忧的是分析师变动的趋势。下调最近 12 个月 2023-25 年业绩已成为新常态。这个想法如下图所示。

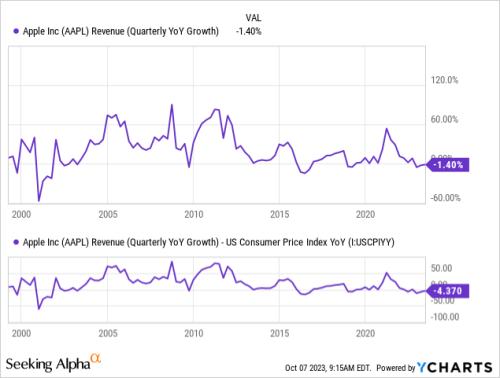

收入增长看起来特别疲软。从实际业绩数据来看,过去三个季度的销售额低于去年同期。下面我画出了1999年的同比季度收入增长情况。

此外,华尔街分析师大幅下调了 2023-25 年的销售预测,如下图所示。如果你是因为苹果公司未来强劲的增长而购买它,我建议你仔细考虑一下。

苹果不再是一个高增长的机器。事实上,今年大型科技行业的净利润和销售增长已经变得相当“低于标准”。如果顶线和底线数字出现进一步问题,那么对公司股票进行高于平均水平的基于增长的估值乘数绝对没有理性意义。

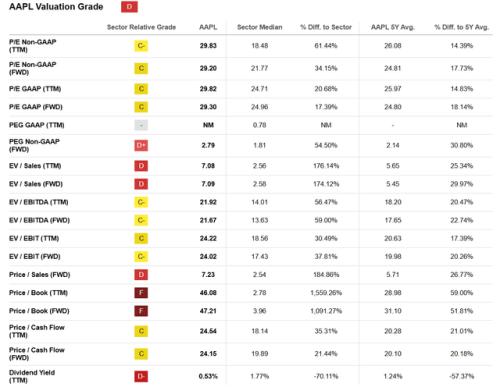

苹果现在的估值即使不是 2000 年初科技泡沫顶峰,也可能是至少 2006 年以来的最高估值。

不管你信不信,苹果公司的基本面估值是 10 年前水平的两倍。市盈率 (29 倍)、销售额 (7 倍)、现金流 (25 倍) 和账面价值 (46 倍) 的价格似乎预计苹果的增长将远高于平均水平。如果投资者准确权衡事实,并了解该公司前景迅速黯淡,那么估值应该更接近 10 年来的低点,而不是低于 2021 年科技泡沫 2.0 的峰值。

同样,当我们考虑债务和现金水平时,核心现金 EBITDA 和整体销售额的企业估值接近十年前比率的 3 倍。如果你相信有效市场理论,这个估值有点难以理解。除非巨大的增长即将到来,否则苹果的估值距离任何容易解释的水平都还很远。

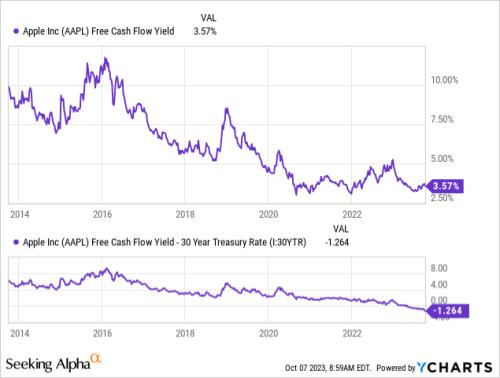

对于苹果股东来说,真正的坏消息是,与美国不断上升的利率相比,目前对基本面的扩展估值也毫无意义。当您投资一家企业时,资本回报率要超过的最低标准之一就是通货膨胀率。另一个估值标准是你希望赚取的收益高于国债收益率。与所有其他投资相比,美国官方发行的债券和票据的现行利率被认为是基本的“无风险”回报。

如果投资者的预付资本回报率得到保证,再加上特定的固定利率,那么风险较高的企业所有权必然会超过国库券的回报率。

然而,自 2008 年以来产生正调整利率后,苹果未能在 2023 年实现这一最低无风险投资回报理念。下面我绘制了自由现金流收益率图表,相对于 10 年期和 24 年期图表上的 30 年期国债利率,您会注意到,自 2008 年以来,苹果公司几乎总是提供远高于 30 年期政府债券的预付自由现金流收益率。

同样,当我们将即时自由现金流收益率数据与类似现金的 3 个月国库券进行比较时,新的苹果投资者通常能够购买一家提供远远超出现金收益率的巨大价值的企业(至少在 2008-21 年间)。

下面是苹果从 2000 年 1 月 1 日到 2003 年 12 月 31 日的价格和成交量图表。这段时期与苹果今天的处境最相似,如果您在 2000 年上半年购买了苹果股票,那么多年来的惯例是损失 -75% 或更高,而相对于标准普尔 500 指数的相对损失超过 -40%。

StockCharts.com - Apple,每日价格和交易量变化,调整后的分红/股息,2000-03

从今天的技术交易图表来看,苹果自 7 月份以来的价格疲软包括交易量异常缺乏。在下面的 18 个月每日价格和成交量波动图表中,您会注意到,与 2022 年的抛售相比,夏末价格下跌的成交量非常低。

8 月份的20 天Chaikin 资金流向和 14 天流动轻松度计算结果可能表明,目前很少有大量买家存在。因此,如果出现出售苹果的新理由,缺乏买家支持价格可能会在不久的将来成为一个问题。

StockCharts.com - Apple,18 个月的每日价格和交易量变化

内部销售也成为一个令人担忧的问题。苹果公司首席执行官蒂姆·库克和一大批高层管理人员刚刚出售了价值数千万美元的股票。此外,最近 12 个月,董事和管理层报告的内部购买次数为零。经营该业务的内部人士也认为,今天的股价并不便宜,明年的增长也不会很强劲。下面是来自纳斯达克网站的 SEC 内幕交易报告的表格摘要,其中包括大约 3 亿美元的净清算额。

老实说,苹果今天的估值过高可能与沃伦·巴菲特通过伯克希尔哈撒韦公司持有大量股权直接相关。如果没有伯克希尔哈撒韦持有该公司 7% 的股份,以及其持股所带来的相关信心,低得多的股价可能已经成为今天的现实。(华尔街大事件)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.52

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中ACY证券10-15年 |澳大利亚监管88.42

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管87.60

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管86.36

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26