【最新】美联储每周资产负债表变动情况20250110

2025年1月10日,美联储照例公布了当周的资产负债表。

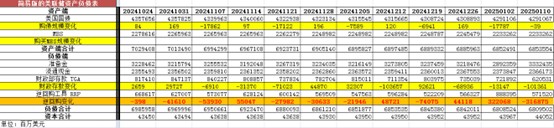

以下仅列出主要项目:

从资产端规模来看,本周增加10.63亿美元;资产负债表总规模6.8535万亿美元,较上周回升。其中,国债资产4.2911万亿美元,MBS 2.2332万亿美元。

从负债端来看,逆回购减少3168.75亿美元,逆回购账户规模5715.20亿美元。

财政存款减少1013.61亿美元,财政存款账户余额6205.31亿美元。

这两项合计减少4182.36亿美元。也就是释放流动性4182.36亿美元。

综合以上,本周流动性方面释放约4192.99亿美元。

本周准备金余额达3.3324万亿美元,较上周回升。

2022年6月2日,美联储的资产端规模是8.915万亿美元。

2025年1月10日,资产端规模6.8535万亿美元,较2022年6月初减少20615亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月1日国债资产为5.77万亿美元,MBS2.7万亿美元。

2025年1月10日,国债资产4.2911万亿,MBS2.2332万亿。相比较2022年6月初,国债资产减少约14789亿美元,MBS的规模下降约4668亿美元。

美国劳工统计局(1月10日)公布的数据显示,美国12月新增就业岗位25.6万个,远超市场预期的16.5万个,也高于11月21.2万个。与此同时,失业率从11月的4.2%降至4.1%。

2024年12月美国新增非农就业人数大幅高于预期,医疗保健服务、休闲酒店业、零售业和政府部门是主要贡献项。12月失业率下降,薪资增速稳健,2024年就业市场整体保持健康。

周五非农数据重击美股信心,很多投资者怀疑美联储能否在2025年如预期般降息。然而,降息几次,降息多少都已经快成小问题了,还有些华尔街机构干脆开始展望新的加息周期。美银证券美国经济学家Aditya Bhave警告,基本预测是美联储将维持利率水平不变,但下一步的行动风险已经偏向加息。富国银行高级经济学家Sarah House指出,从美联储的角度来看,2024年年初的失业率录得3.7%,代表着劳动力市场过热,而等到年底,这一数字升至恰到好处的4.1%,这种变化显然将放缓美联储更改利率水平的决心。

预计美联储将在1月议息会议暂停降息观察,或需等到3月的会议才能给出较为清晰的指引。

请密切关注本公众号每周对美联储资产负债表的变化跟踪。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47