【最新】美联储每周资产负债表变动情况20250213

2025年2月13日,美联储照例公布了当周的资产负债表。

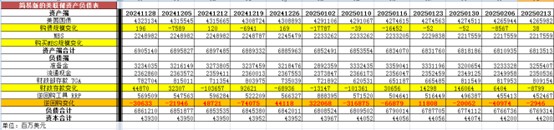

以下仅列出主要项目:

从资产端规模来看,本周增加25.78亿美元;资产负债表总规模6.8135万亿美元,较上周回落。其中,国债资产4.26560万亿美元,MBS 2.2176万亿美元。

从负债端来看,逆回购减少29.46亿美元,逆回购账户规模4524.67亿美元。

财政存款减少87.99亿美元,财政存款账户余额8091.54亿美元。

这两项合计减少117.45亿美元。也就是释放流动性117.45亿美元。

综合以上,本周流动性方面释放约143.23亿美元。

本周准备金余额达3.2554万亿美元,较上周回升。

2022年6月2日,美联储的资产端规模是8.915万亿美元。

2025年2月13日,资产端规模6.8135万亿美元,较2022年6月初减少21015亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月1日国债资产为5.77万亿美元,MBS2.7万亿美元。

2025年2月13日,国债资产4.26560万亿,MBS2.2176万亿。相比较2022年6月初,国债资产减少约15040亿美元,MBS的规模下降约4824亿美元。

周四(2月13日),美国1月份PPI数据依然居高不下,而此前一天的数据显示,年初CPI涨幅超过预期。PPI公布后,美国短期利率期货变动不大,市场仍普遍预计美联储将在9月之前维持政策利率不变。

美国劳工部公布的数据显示,1月份美国生产者价格指数(PPI)环比上涨0.4%,同比上涨3.5%,高于市场预期的0.2%和3.2%。

该数据表明,通胀在进入消费者端之前仍保持较高水平,这加剧了美联储在2025年降息的阻力。

PPI数据发布前一天,美国劳工部公布的消费者价格指数(CPI)显示,1月CPI同比上涨3.0%,较去年12月的2.9%**进一步升高,表明通胀放缓趋势已被逆转。

美联储在2024年底认为通胀已得到有效控制,因此在2024年最后四个月内三次降息。但最新数据显示,通胀回落趋势已陷入停滞,过去四个月CPI同比涨幅持续回升。

2024年12月,美联储曾暗示2025年将降息两次,但目前来看,这一预期可能不会实现。华尔街投资者的最新押注表明,市场目前仅预计2025年可能降息一次,并且最早可能要等到10月才会发生。

请密切关注本公众号每周对美联储资产负债表的变化跟踪。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47