【最新】美联储每周资产负债表变动情况20230105

2023年1月5日,美联储照例公布了当周的资产负债表。

以下仅列出主要项目:

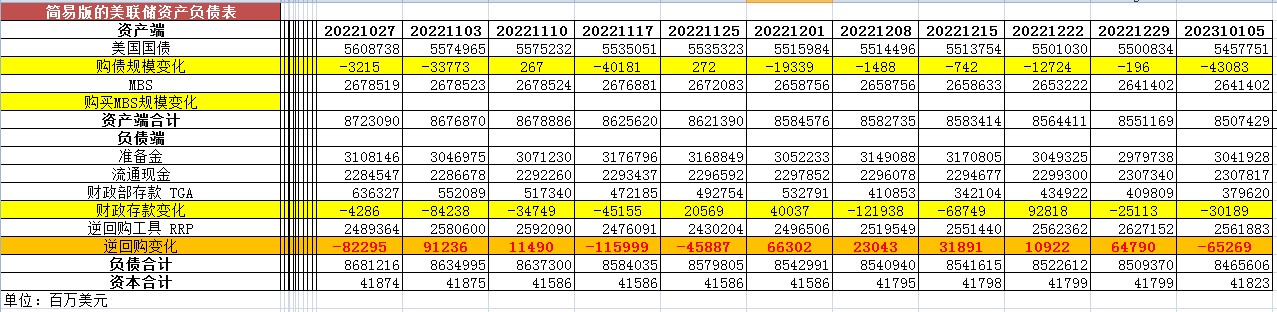

从资产端规模来看,本周减少437.40亿美元;资产负债表总规模8.507万亿美元,较上周回落。其中,国债资产5.457万亿美元,MBS 2.641万亿美元。

从负债端来看,逆回购减少652.69亿美元,逆回购账户规模2.561万亿美元。

财政存款减少301.89亿美元,财政存款账户余额3796.20亿美元。

这两项合计减少954.58亿美元。也就是释放流动性954.58亿美元。

综合以上,本周流动性方面释放约517.18亿美元。

本周准备金余额达3.041万亿美元,较上周回升。

2022年6月2日,美联储的资产端规模是8.915万亿美元。

2023年1月5日,资产端规模8.507万亿美元,较6月初减少4080亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月2日国债资产为5.77万亿美元,MBS2.7万亿美元。

2023年1月5日,国债资产5.457万亿,MBS2.641万亿。相比较6月初,国债资产减少约3130亿美元,MBS的规模相较6月初下降约590亿美元。

上周五公布的美国2022年12月非农就业报告让外界如释重负。虽然失业率重新回到了半世纪低位的3.5%,新增就业岗位数量继续刷新年内低位,同时薪资增速的放缓可能是通胀压力持续释放的重要信号。

值得注意的是,加息对经济和通胀的影响正在积聚。受商品需求降温影响,美国2022年12月工厂活动连续二个月萎缩。供应管理协会(ISM)制造业活动指数进一步回落至48.4,创2020年5月以来最低水平。分项指标中,生产价格指数持续下降,已经回落到疫情以来的最低水平。

花旗首席执行官Jane Fraser预测,美联储将在5月份前将利率提高至略低于5.5%的水平,经济衰退可能在2023年下半年的某个时候出现。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26