中国房市“拐点”闪现?9月房屋销售温和复苏!重要信号:核心城市政策开始奏效……

FX168财经报社(香港)讯 随着中国加大力度支持房地产行业,中国9月份房屋销售的跌幅有所放缓。中国房地产信息集团(CRIC)在数据报告中表示,随着开发商更加积极地推出新项目,房屋销售录得小幅增长,这种复苏可能会持续到10月。分析师向市场发出重要信号,即政策效应才开始在一些核心城市显现,积极效应仍在累积。

中国房地产信息集团初步数据显示,全球100家最大房地产公司的新房销售额同比下降29.2%,至4040亿元人民币,约合554亿美元,降幅较8月份33.9%收窄,销售额环比增长17.9%。

中国开发商正在努力应对长达2年的危机,这场危机使巨头面临流动性风险,并剥夺了经济的关键增长动力。中国最近公布了对购房者首付要求的新削减,并承诺还允许贷方降低现有抵押贷款的利率。

另一家顶级房地产机构中国指数控股公司(China Index Holdings)发现,9月份的销售数量较8月份有所下降,但也有理由预期有所改善。

“政策效应才开始在一些核心城市显现,”中指控股分析师Liu Shui表示。“积极效应仍在累积。”

曾经是行业支柱的开发商碧桂园控股有限公8月份公布了创纪录的亏损,并表示可能出现债务违约。风险也正在蔓延至金融领域,在该领域,大量投资房地产的信托公司未能支付某些投资产品的款项。

中国开发商现在指望黄金周假期能够引发期待已久的房屋销售复苏,从上周五开始的8天假期通常是该行业9月至10月旺季的高峰期。

假期前夕,深圳表示将放宽首套住房贷款利率下限,成为中国四大城市中率先放宽首套房贷款利率下限的城市。

尽管中国国内对房市逐渐复苏的声浪渐涨,但外媒评论仍认为,低廉的估值激发了外资抛售最糟糕的乐观情绪。

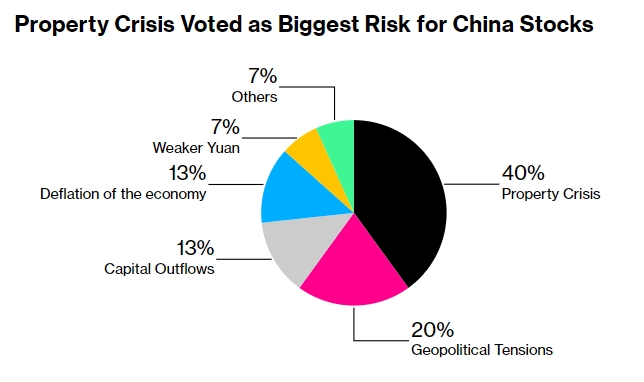

彭博社对中国分析师和基金经理进行的非正式调查中,15名受访者中的9人认同,中国的房地产行业尚未经历危机最严重的时期,这场危机给中国经济蒙上了阴影,并导致全球资金从世界第二大股市撤离。其中6人将住房问题列为2023年最后一季股市的最大风险,地缘紧张局势成为第二大担忧。

这一结果反映了中国房地产行业日益恶化的状况,因为政策制定者似乎不愿采取更激进的刺激措施,以免加剧长期金融危机。由于对流动性和住房需求疲软的担忧加剧,本周市场情绪进一步恶化,导致彭博资讯的房地产股指数跌至12年来的最低水平。

除了对房地产行业的悲观情绪外,非正式调查显示,鉴于近期一系列政策支持措施和低廉的估值,投资者对整体市场持乐观态度。大约70%左右的受访者表示,他们计划在境内和香港增持股票。

(来源:Bloomberg)

“我们正处于这个周期最糟糕的时期,而且还没有脱离困境,当前的房地产危机需要很长时间才能结束,”参与非正式民意调查的凯基证券亚洲有限公司投资策略主管Kenny Wen表示。“在房地产危机得到妥善处理之前,股市情绪不太可能大幅复苏。”

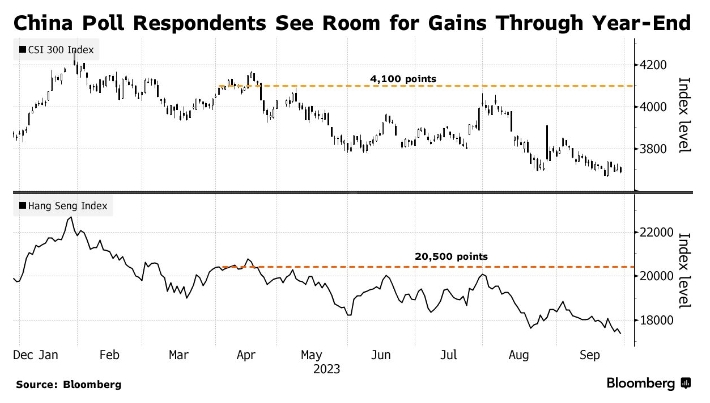

沪深300指数今年迄今已下跌4.7%,有望连续第三年下跌。这使得该指数的估值达到未来12个月预期收益的10.8倍,比5年平均水平低近2个百分点。

超过一半的非正式调查受访者表示,与现金或大宗商品相比,他们认为股票是目前最佳的投资选择。15名受访者中的9名也排除了第四季需要国家支持的资金来支持市场的可能性。

根据非正式民意调查的中值预测,沪深300指数预计今年年底将收于4100点,这意味着较最新收市价可能上涨约11%。结果显示,恒生指数预计将触及20500点,上涨空间约为15%。

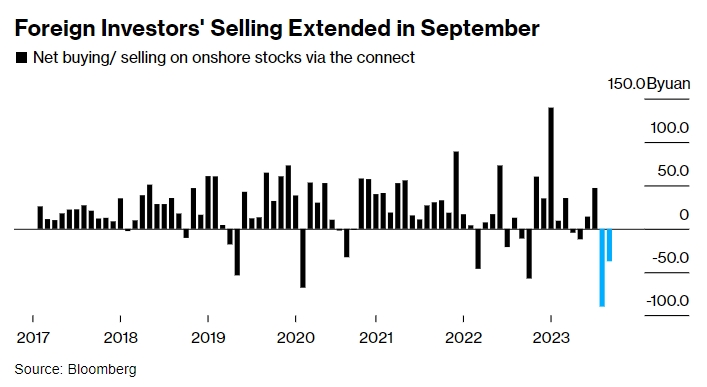

9月份,海外投资者通过与香港的交易联系净出售了约370亿元人民币,约合51亿美元的中国股票。8月,他们的仓位遭遇了创纪录的900亿元人民币抛售,跌至2022年10月以来的最低水平,当时中国从严格的新冠疫情限制措施中重新开放,引发了未来三个月的大幅反弹。

(来源:Bloomberg)

与此同时,本月早些时候,在岸人民币/美元汇率跌至2007年12月以来的最低水平。外国基金的持续抛售促使人们押注资金外流最糟糕的时期可能已经过去。不到1/3的受访者预计今年通过所谓的沪港通计划的资金流净值将转为负值。

参加非正式调查的上海优普投资有限公司基金经理Zhu Houzhong表示:“人民币资产,尤其是A股,目前非常便宜,市场很多地方都超卖了。”

(来源:Bloomberg)

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47