呷哺呷哺股价跌至1港元,2024亏损或超4亿何去何从

内容导读

呷哺呷哺股价与业绩双挫

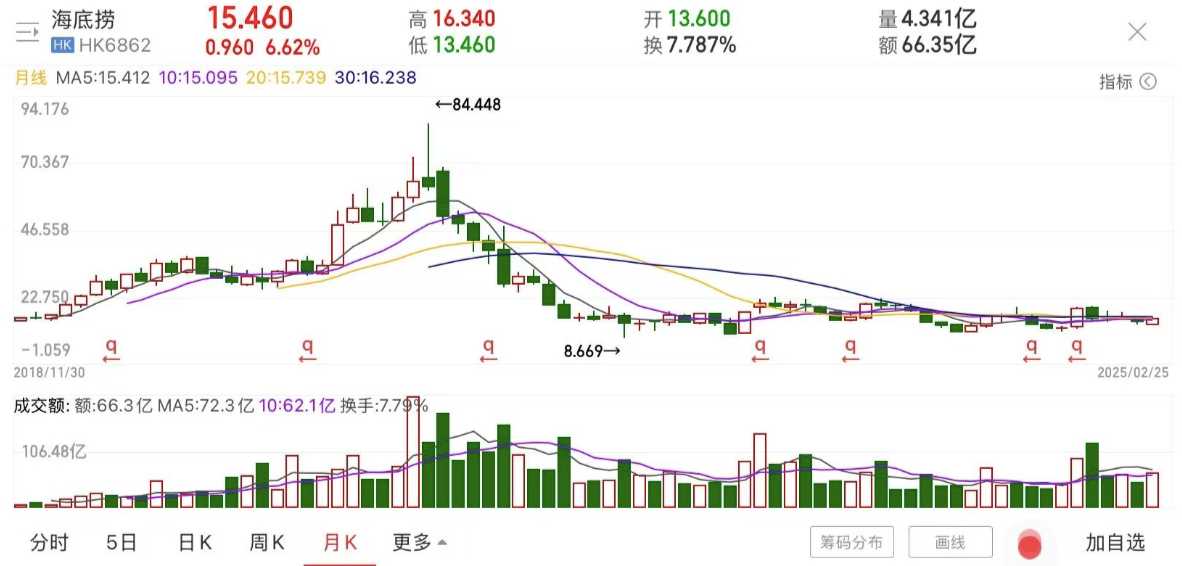

根据 www.TodayUSStock.com 报道,昔日“连锁火锅第一股”呷哺呷哺 (00520.HK)正陷入困境。2025年3月15日,其股价徘徊在1港元附近,已沦为“仙股”。自2014年上市以来,股价曾于2021年2月攀至26.9港元峰值,但随后持续下挫,2024年更跌至0.68港元历史低点。雪上加霜的是,公司最新盈警显示,2024年亏损预计达3.9亿至4.1亿元人民币,创上市以来最大年度亏损。以下为股价关键数据对比:

| 指标 | 数据 |

|---|---|

| 历史高点(2021年2月) | 26.9港元 |

| 2024年最低点 | 0.68港元 |

| 2025年3月15日股价 | 约1港元 |

亏损扩大至历史新高

呷哺呷哺自2014年至2018年业绩亮眼,营收从22.02亿元增至47.34亿元,净利润从1.41亿元升至4.63亿元。但自2019年起,盈利能力下滑,2021-2023年累计亏损8.4亿元。2024年盈警显示,营收预计降至48亿元(同比下降20%),净亏损扩至3.9亿-4.1亿元。亏损加剧源于消费疲软、品牌收入下降及闭店减值损失2.6亿元。截至2024年6月,公司全球餐厅数为1072家,较2023年末减少26家。

高端品牌凑凑遇冷

2016年推出的高端品牌“凑凑”曾是呷哺呷哺的增长引擎,人均消费约150元(呷哺呷哺60元的两倍)。然而,近年凑凑表现低迷,2019-2023年翻台率从2.9降至2.0,同店销售连续4年负增长(2023年-9.7%)。高客单价在消费降级背景下失去吸引力,2022年翻台率跌至1.9时客单价达150.9元。2022年推出的“趁烧”(客单价250元)扩张失败,已从财报中消失。付费会员制(208元畅吃卡)也因优惠取消及退款争议效果不佳。

转型尝试与政策助力

面对困境,呷哺呷哺优化供应链、降低配送成本、拓展外卖并关闭低效门店。政策层面,商务部3月13日宣布2025年“中华美食荟”计划,推出120余项促消费活动,各地餐饮消费券也在提振市场。中信证券认为,餐饮行业修复弹性大,价格战趋缓;东兴证券看好政策拉动旅游与线下消费,利好餐饮业绩。然而,内部品牌调整仍是呷哺呷哺翻身的关键。

编辑总结

呷哺呷哺股价跌至1港元,2024年亏损或超4亿元,高端品牌“凑凑”拖累业绩,转型尝试未见成效。政策“强心针”为行业带来曙光,但公司需解决品牌定位与运营效率问题。短期内股价与业绩难有起色,长期前景需看其能否借政策东风重振市场信心,投资者宜保持谨慎观察。

名词解释

仙股:股价低于1港元的股票,通常流动性低。

翻台率:餐厅每日餐桌使用次数,反映经营效率。

消费疲软:消费者购买力下降,影响餐饮需求。

2025年相关大事件

2025年3月15日:呷哺呷哺股价约1港元,2024年亏损预计扩至4.1亿元。

2025年3月13日:商务部发布“中华美食荟”计划,提振餐饮消费。

2024年6月30日:公司餐厅数降至1072家,闭店减值2.6亿元。

国际投行与专家点评

“呷哺呷哺跌至1港元反映消费疲软与品牌失策,2024年亏损4亿或成转折点。政策利好餐饮,但内部调整是关键,短期难见反弹。”

“凑凑翻台率低迷拖累业绩,亏损扩大至4亿显示转型困境。政策虽提振行业,呷哺需优化客单价与效率,否则前景堪忧。”

“股价1港元与亏损4亿并存,呷哺呷哺处谷底。消费券或助短期回暖,但高端化战略需重塑,长期价值待验证。”

“呷哺呷哺2024年亏4亿凸显市场竞争压力,会员制争议加剧信任危机。政策利好下,需重振品牌,否则翻身无望。”

“从26.9港元跌至1港元,呷哺呷哺需直面亏损4亿现实。政策东风可借,关键在执行力与市场适应性,短期仍承压。”

来源:今日美股网

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33