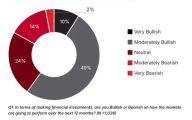

虽然周五上涨,但2024年末股市表现疲弱的趋势确实延续到了2025年,到周四标普500指数连续五个交易日下跌,累计跌幅达2.8%。

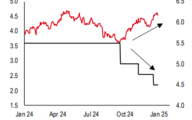

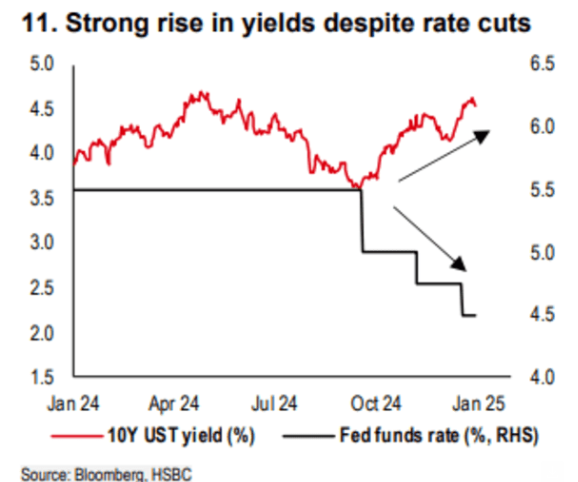

汇丰全球研究团队在报告中指出市场已进入“危险区域”。首席多资产策略师马克斯·凯特纳领导的分析师团队警告称,10年期美国国债收益率最近的上升使风险资产处于不稳定的境地。周五10年期国债收益率已经上升到4.59%。

汇丰指出,美联储12月转向鹰派的立场,加上近期经济数据好转、通胀顽固以及选举后的市场对美国国债发行量增加的担忧,导致10年期国债收益率与联邦基金利率出现了显著背离的罕见现象。

投资者可能还记得,自夏季经济增长放缓的担忧以来,风险资产的表现一直不错,即使面对新政府可能带来的经济负面影响也显得无动于衷。

然而,随着债券收益率迅速上升,股票开始陷入困境。

较高的债券收益率通常会对股市造成压力。一方面是提高了借贷成本,抑制了经济活动;另一方面也为投资者提供了比股票更具吸引力的投资选择。

汇丰表示,“对我们来说,未来几个月最大的风险仍然是收益率上升,而不是政治因素。这意味着短期内的关键催化剂不是1月20日的总统就职典礼,而是12月的美国通胀报告以及最重要的季度再融资公告。”

这两项数据分别会在2月3日和2月5日发布。

因此,未来几周市场可能仍然保持波动。投资者对国债供应增加和/或通胀顽固的担忧,可能会导致长久期债券进一步被抛售,从而进一步削弱风险资产的表现。

汇丰还表示,“因此,我们目前不会在美国国债上减少空头头寸,也不会趁股市或信用资产下跌时抄底。对于后者,至少需要我们的情绪和仓位信号发出一个明确的买入信号,而这一点现在还缺乏。”

对投资者来说,好消息是,汇丰团队认为,“未来几周可能会为美国长期债券和风险资产创造买入机会。”

部分原因是,关于季度再融资公告中长期国债供应大幅增加的担忧可能被夸大了。此外,当前的通胀预期已经处于较高水平。

汇丰还指出,“去年第一季度极高的核心通胀数据今年可能不会再次出现同样的程度。这也支持我们经济学家关于今年将有三次降息的预测。”

在股市方面,汇丰认为,市场广度的急剧恶化实际上往往是一个反向指标,“仅从这一指标来看,我们可能已经接近这次小幅调整的尾声。”

那么,投资者应该如何在汇丰认为的整体“刚刚好”的市场环境中进行布局呢?

汇丰预计,美联储比预期更温和的政策可能会导致美元走弱,收益率下行压力增加,甚至帮助一些资产类别,比如新兴市场债务。

在股票方面,汇丰认为,一些与债券相关的行业,例如房屋建筑商,近期的抛售过于激烈。

他们还补充说:“美国银行业未能从收益率上升中获益,反而随着整个市场一同回落。考虑到行业受益于更多的监管放松、更高的并购活动预期以及更高的收益率,这种下跌看起来被夸大了。”

此外,汇丰表示,如果美国科技股进一步回调,他们对这个板块持乐观态度。同时,如果美国国债收益率和美元稳定下来,近期新兴市场股市因外资大规模流出而受到的压力可能会有所缓解,这对新兴市场股票也是一个积极因素。(市场观察)