中概股迎转机,新住宿经济第一股亚朵集团赴美上市,亮点几何?

随着8月份中美两方达成了审计监管合作协议,中国企业赴美IPO加速“破冰”。

美东时间11月7日,“中国新住宿经济第一股”亚朵集团向美国证券交易委员会(SEC)递交了更新后的红鲱鱼招股书,计划以“ATAT”为股票代码在纳斯达克挂牌上市。亚朵本次IPO发行定价区间为11-13美元/ADS。美银证券、花旗集团、中金公司和招银国际为此次IPO的联席账簿管理人,雪湖资本作为基石投资者参与本次IPO发行。

招股书披露数据显示,亚朵集团2022年Q3单季度净利润达人民币1.11亿元。酒店经营层面,剔除受疫情影响而暂时关闭或征用的酒店,亚朵2022年第三季度平均入住率为72%,同期RevPAR(平均可出租客房收入)为321.1元,恢复至2019年同期的89%,恢复度处于行业领先水平。

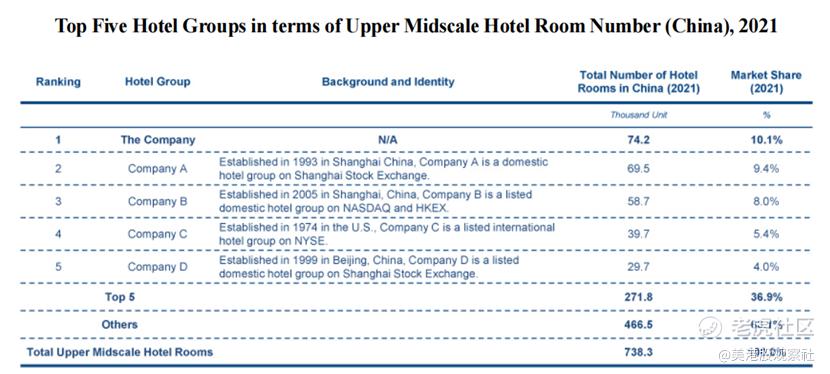

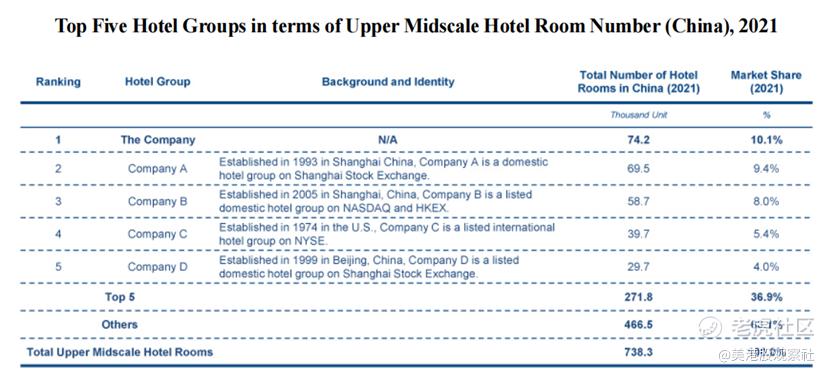

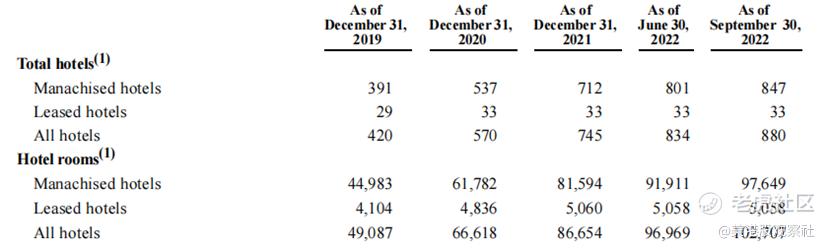

截至2022年9月30日,亚朵开业酒店数量达880家酒店,较上年同期增长26%。根据弗若斯特沙利文的数据,按照酒店房间数量计算,从2017年到2021年,亚朵连续五年位居国内规模最大的中高端连锁酒店。

经营优于行业平均,长期增长空间可期

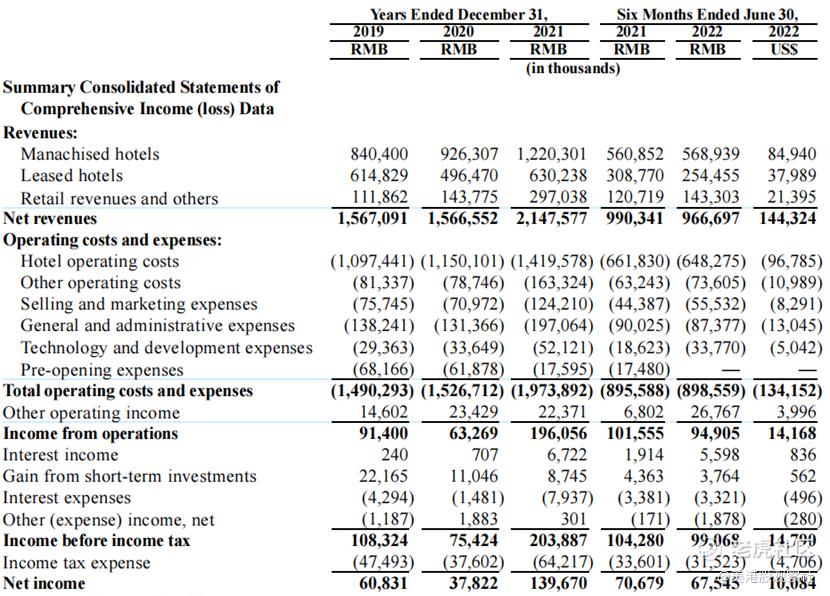

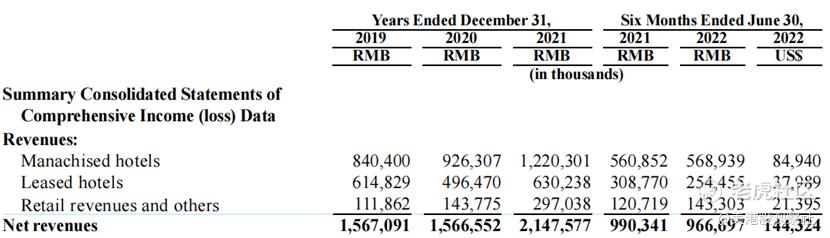

从整体的财务数据来看,2019年到2021年,亚朵分别实现收入15.7亿、15.7亿以及21.5亿元;净利润分别为0.61亿、0.38亿以及1.40亿元,连续三年盈利。即便受疫情影响,2020年其收入仍实现同比基本持平,表现了很强的经营韧性;随着疫情逐渐恢复,2021年收入实现37.1%的强劲增长,净利润则实现269%的大幅增长。

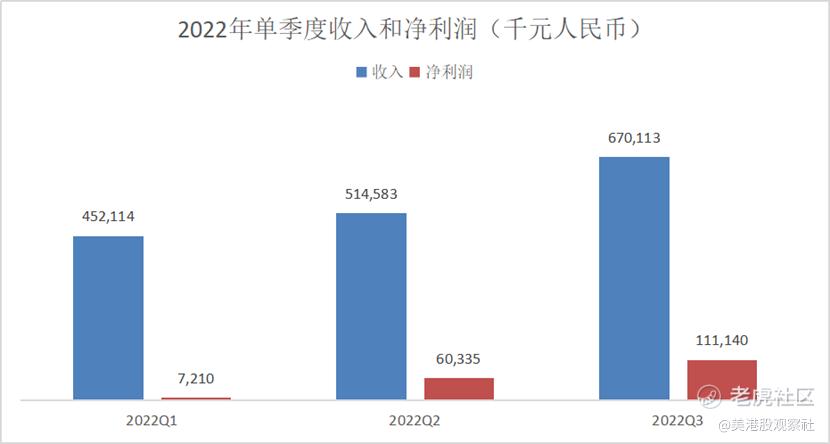

2022年前三季度,在频频受疫情扰动影响下,亚朵仍表现了极强的抗风险能力和经营效率。拆分季度收入来看,亚朵今年单季度收入分别为4.52亿元、5.15亿元、6.7亿元,呈现稳步增长态势。其中,Q3单季度收入较上年同期增长18.6%,净利率也攀升至16.6%,创历史新高。

从经营数据上看,亚朵也要优于行业平均。剔除受疫情影响而暂时关闭或征用的酒店,2022年第三季度,亚朵平均入住率为72%,RevPAR(平均可出租客房收入)为321.1元,恢复至2019年同期的89%,恢复度处于行业领先水平。

打造围绕生活方式品牌的生态系统

业绩快速恢复的背后,是亚朵差异化的发展路径。在新经济时代,从住宿出发,亚朵致力于将酒店打造成丰富生活方式的门户,做品质生活的引领者,成为新住宿经济领先品牌。亚朵已经建立了一个围绕生活方式品牌的生态系统,以酒店住宿作为场景入口,亚朵建立了多品牌矩阵,涵盖整个中型到豪华酒店连锁,能够满足不同类型客户的需求。在场景应用端,亚朵创造性地推出了基于场景的零售业务,将产品融入到酒店设计中,满足客户的购物需求,同时能够通过线上线下更大范围地触达客户群体,反哺住宿业务。

在品牌矩阵上,亚朵已经建立了成熟的品牌组合和品牌形象,满足不同客户的需求。公司建立了多元化的酒店品牌组合,覆盖了从中档到豪华酒店的全业务链条,分别为高品质人文酒店品牌“亚朵酒店”、高端商旅酒店品牌“亚朵S酒店”、专注年轻商旅的酒店品牌“轻居”、高品质非标品牌“亚朵X酒店”、豪华生活方式品牌“A.T.HOUSE”,以及Z世代生活方式品牌“ZHOTEL”。值得一提的是,亚朵还是中国酒店行业中第一家通过联合品牌提供主题酒店的连锁酒店。

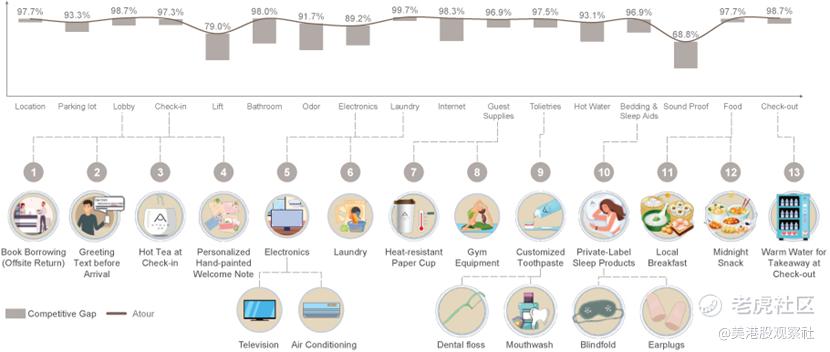

凭借优秀的服务品质和用户体验,配合丰富的内容运营打法,短短时间,亚朵已成为国内中高端酒店行业中让客户最满意的酒店品牌。根据Brandwisdom进行的独立调研,从2017年开始,亚朵的总体客户满意度就一直排在六大主流中高端连锁酒店的第一名,在Brandwisdom确定的17个关键的酒店客户互动和消费场景中,亚朵的服务都获得了最高的客户满意度评级。

行业第一的客户满意度帮助亚朵吸引了一大批忠实用户。通过A-Card会员计划,亚朵已经积累了大量会员,截至2022年6月30日,注册会员数量达到3200万人,2016年至2021年的CAGR为48.7%。2021年,A-Card会员用户贡献了39.7%的间夜量,会员的复购率也上升到52.8%。

基于场景的零售业务推动加速增长

基于场景的零售业务是亚朵打造围绕生活方式品牌生态系统的重要一环。基于住宿场景,亚朵在酒店部署了可供客户购买的各类产品,并且开发了线上业务。零售业务一方面能够满足入住期间客户的购物欲望,贡献更多的收入,另一方面,通过线上线下开展零售业务,亚朵能够触达更多客户,并且反哺住宿业务。截至2022年6月30日,亚朵已经推出了1967个SKU,其中62.8%是自有品牌产品,并且将自有品牌分为三个产品线——αTOUR planet、SAVHE和Z2GO&CO.,涵盖了从睡眠相关产品、个人护理到旅行必需品的广泛产品。

零售业务在推出之后的增长非常快,从2016年至2021年,零售业务GMV年复合增长率达到134.5%,2021年同比增长了112.9%。今年上半年,公司基于场景的零售业务GMV达到1.18亿元人民币。

2022年上半年,零售和其他业务贡献的收入对总收入的贡献从2019年的7.1%提升到了14.8%,正逐渐成为亚朵新的业绩增长点。

加盟模式带动快速扩张

亚朵的加盟模式带动了亚朵的快速扩张,从而成为行业第一。亚朵的运营模式包括加盟模式和直营模式,并且以加盟模式为主,加盟模式更加轻资产,能够将酒店发展早期的资本支出最小化,为酒店提供稳定和可持续的现金回报,从而可以实现更快的增长,抢占市场份额,而直营模式则是有利于塑造公司的品牌形象,同时也可以作为加盟店的经营模板。直营店只需要保留较少的数量,而加盟店则能够贡献很快的增速。

亚朵加盟商的回收期非常短,这对加盟商来说是非常具有吸引力的。亚朵加盟商的回收期一般在3-5年之间,这是非常快的,大幅超过国内中高端连锁酒店同行,也吸引了加盟商的追加投资。2021年,与公司签订了新的特许经营和管理协议的加盟商中,有31.2%都是曾加盟过亚朵的老加盟商。

截至2022年9月30日,亚朵的加盟酒店数量达到847家,占所有酒店总数的96.3%,2016年至2021年CAGR达到62.9%,而直营酒店则是保持33家相对稳定的水平。可以说,加盟商的快速增加带动着亚朵的快速扩张,并且成为行业第一。

疫情的影响只是短期影响,如果我们的时间跨度提升到5年、10年,我们会发现连锁酒店的长期增长潜力。在经济增长和居民休闲旅游需求的不断提升下,国内的酒店行业保持快速的增长。而随着居民旅游对品质的追求,连锁酒店的普及率在不断提升,从2016年的18.1%提升到了2021年的34.4%。但是,相比国际普及率,世界平均有42.7%,美国更是高达73.0%,国内连锁酒店普及率还有非常大的提升空间。

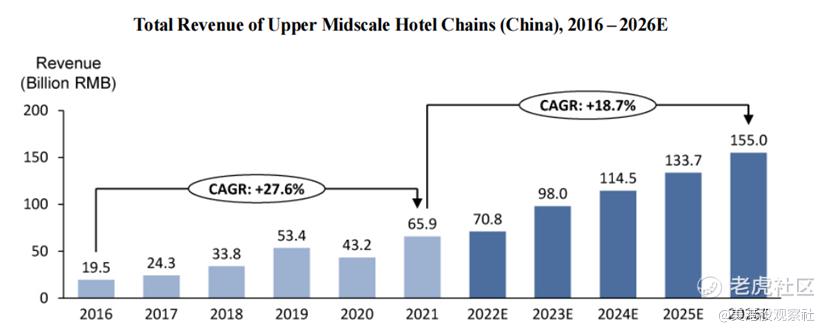

尤其是随着消费者对于品质生活的需求不断增长,中高端连锁酒店的规模也将会不断增长,根据弗若斯特沙利文的数据,2021年国内中高端连锁酒店的总收入规模达到659亿元,2016年-2021年CAGR达到27.6%,预计到2026年将达到1550亿元,2021年-2026年CAGR将达到18.7%,保持高速增长。

而亚朵已经建立了一套围绕生活方式品牌的生态系统,有望获得高于行业的增长,具有长期投资的价值。

$亚朵(ATAT)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47