风险市场继续博弈12月加息 民主党和美联储之间争端逐渐加剧 — 2022.11.1

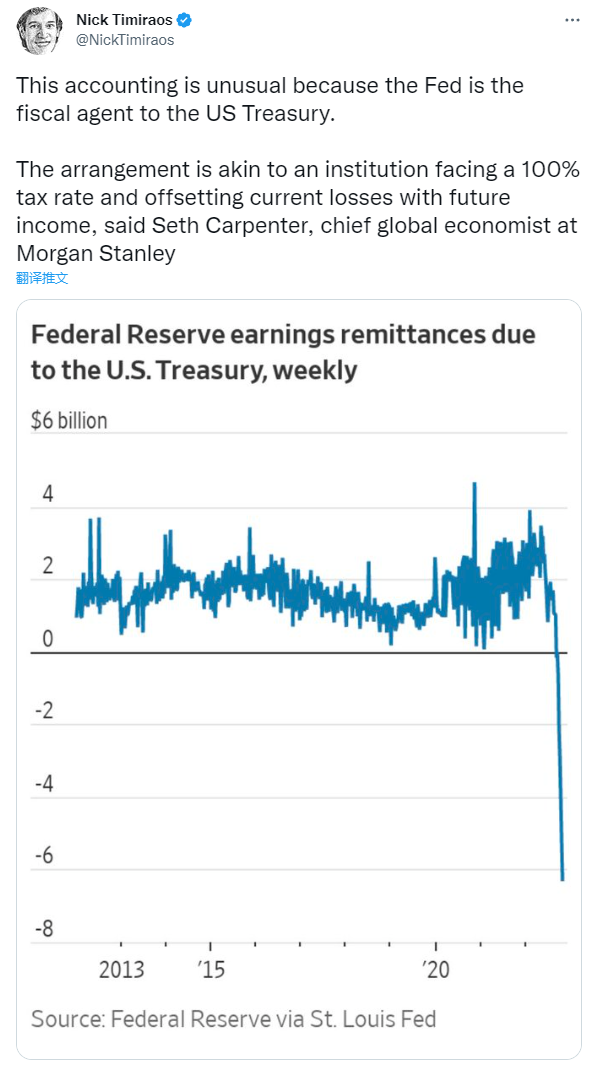

这几天的主要内容都给了Nick,看来今天也不能例外了。昨天晚上劳模Nick又连续发了三条推文,但是和周末不同的在于这次并不是涉及的货币政策,或者说并不是直接涉及到货币政策,主要是讲的是增加的利率让美联储在运营的过程中出现了亏损,主要是因为向银行和货币基金支付的利息已经超过了自身的投资组合。

Twitter @Phyrex_Ni

其实这里就是以前我们一直在讨论的一个问题,就是美联储加息的上限在哪里,今年去七月份的时候国外有一个经济学家做了一个模型,大概的意思是当联邦基金利率提升到7%的时候,美国财务部将不会有足够的收益来支付美债的利息,只能进入螺旋死亡的状态,也就是靠卖新债来偿还旧的利息。

当然现在还没有到这个程度,但是确实从10月中旬开始就已经传出美联储在运营上出现亏损的情况了,尤其是最近一段时间的隔夜逆回购都是在较高的水平,但从Nick的话中来看,这并不是重点,尤其是引用了摩根士丹利首席经济学家的观点,指出这只是在用未来的营收来抵消当前的损失的意思。

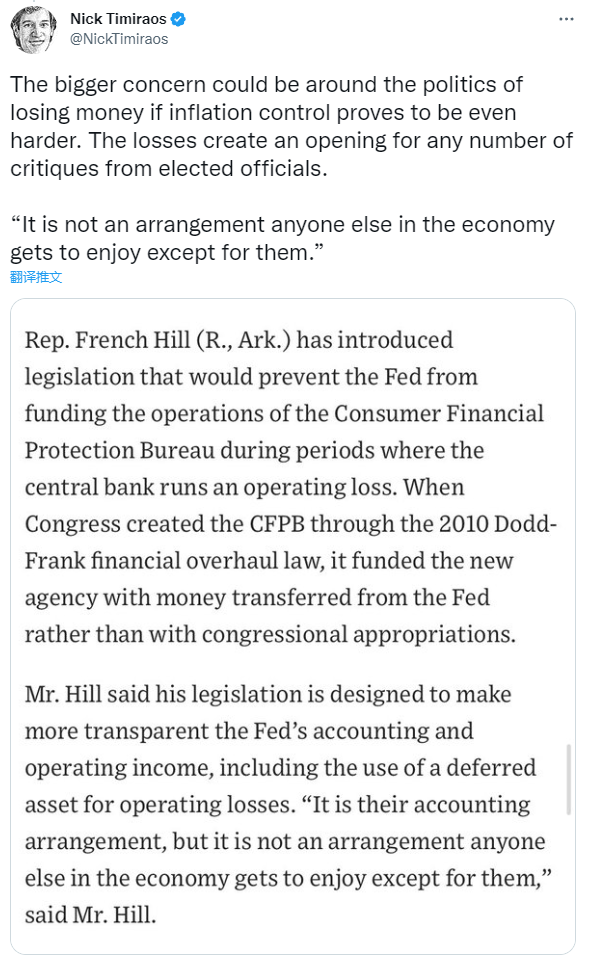

也就意味着这并不是最糟的情况,而更糟的是如果通胀不能得到控制,那么更大的损失可能是来自于政治层面,甚至隐晦的表述出选民会对民主党更加的不满。这三段推文主要还是为了回击上周连续两名民主党高官给鲍威尔寄出的公开信,并且表示如果鲍威尔和美联储继续一意孤行的加息,那么经济将面对不堪的后果。

这无疑是在用政治力量压迫美联储尽快结束紧缩的货币政策,或者是暂时停止加息。毕竟已经到了民主党中期选举的时候了,而且从目前的情况来看,民主党并不乐观。现在影响中期大选的已经不在是之前沸沸扬扬的堕胎法案了,而且因为通胀的日益增加导致的人们对经济倒退的担忧,尤其是美国当前油价。

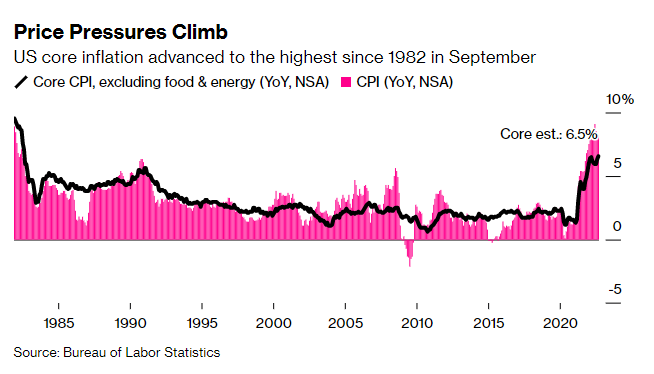

这个问题也说过多次了,作为车轮上的国家,美国人的出行和运输主要依靠就是汽油,而油价虽然从昨天晚上欧佩克松口认为2023年应该增加产量而下跌,但当前的油价仍然高于平均水平,甚至是九月份相比都要高出很多,这也导致了执政党受到更多的质疑,尤其是在美联储已经加息了七个月后通胀仍然居高。

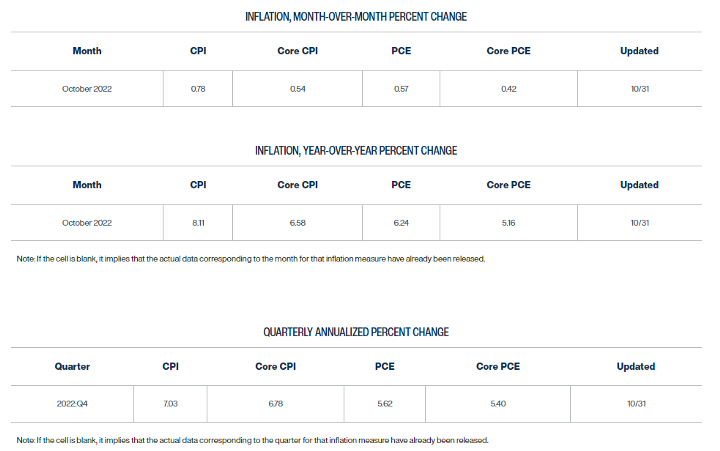

别指望民众是耐心的,更别指望民众的专业性可以知道美联储的加息传导到通胀可能要超过12个月的时间,更多的民众只是知道他们的资产(房产和股票)在不断的缩水,虽然收入勉强有所增加(1.2%),但依然无法跑赢通胀(8.2%),而这种日子还要再持续2023年的正年,或者会更差,甚至会出现失业的情况。

这种不满已经远远的超过了堕胎法案的影响,毕竟还是有些洲是可以继续做的,但是经济是全美国范围的衰退。而且相比民主党来说,以对抗通胀为竞选核心的共和党反而是更受欢迎。尤其是美联储的加息已经将抵押贷款的利率推升到7%的上方,这是近20多年以来的新高。而且债市的收益率已经倒挂,都预示衰退到来。

根据民意调查有超过三分之二的美国人认为当前美国的执政党走错了路,只有43%的采访者认为拜登作为美国总统做出了有益的工作。因此外界认为共和党夺回众议院有更大的机会,这也意味着民主党将会在未来的执政中遭遇更大的阻碍。虽然有点扯远了,但归结到政治层面来看,如果民主党想要获得中期大选的成功。

对于通胀就很难再像以前一样无条件的支持美联储,上周也说过几次,对于民众来说知道的仅仅是二月通胀只有7.9%,但勒紧裤腰带半年后通胀反而上涨到了8.2%,毕竟他们损失的是真金白银,而上位者起码生活上的负担会更低一些,对币市的小伙伴来说就像是庄家和韭菜的关系,和普通民众将预期管理难度可想而知。

所以随着中期大选的临近,民主党和美联储之间的矛盾必然会更加的恶化,民主党想要获胜就必须要让美联储做出退步,哪怕就是口头上的退让都可以重振市场,获得更多的选票。一个石油的问题已经耗费了大量的美国战略储备,如果不是这时候欧佩克的转向,美国的油价已经突破90美金了,而其它方面又要付出多少。

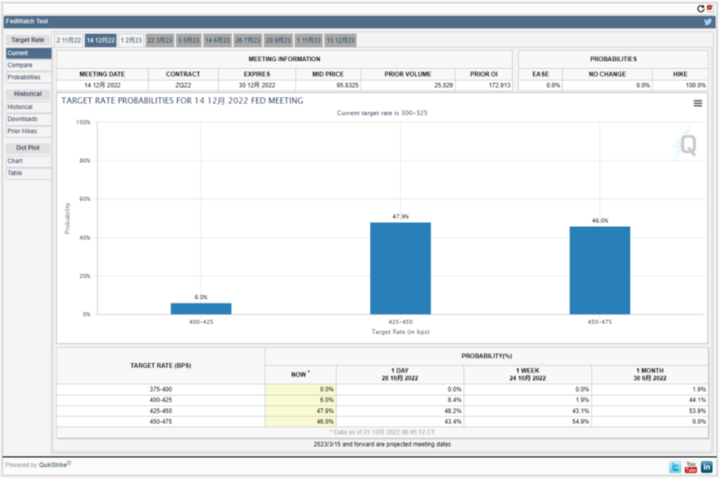

而这些代价是不是民主党现在可以支付的,更加关键的是不论是加息还是中期选举都已经迫在眉睫,如果鲍威尔在11月3日的议息会议后继续强势的鹰派发言,并且将12月的加息预期提升到75,甚至提升终端利率超过5%,那么这次中期大选民主党就不止是头疼这么简单了。

兜兜转转一圈回来可以发现,重点的博弈还是在于12月的加息以及之后的加息路径上,最近两天的推文已经多次的分析过,按照美联储与民主党和共和党的关系来看,帮助民主党获得中期大选的胜利很有可能就是部分FOMC票委转鸽的主要原因,因此对于当前的风险市场来说在11月3日前只是保持震荡的趋势。

而11月3日之后更大的可能是继续在50和75之间博弈,尤其是相比10月的CPI来说,11月的CPI更加重要,毕竟12月的加息是在11月的CPI数据出炉以后,这也意味着市场的不确定性在继续延申,但对于民主党来说可能这已经是能接受的最低限度。而如果真的出现了鲍威尔转鸽的现象,就代表着美联储并没有真正的独立性。

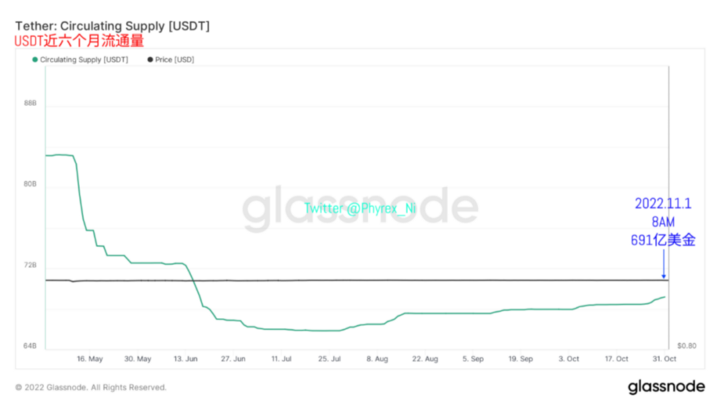

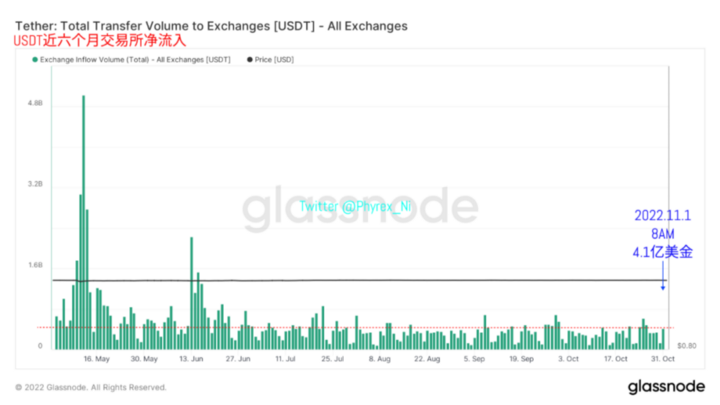

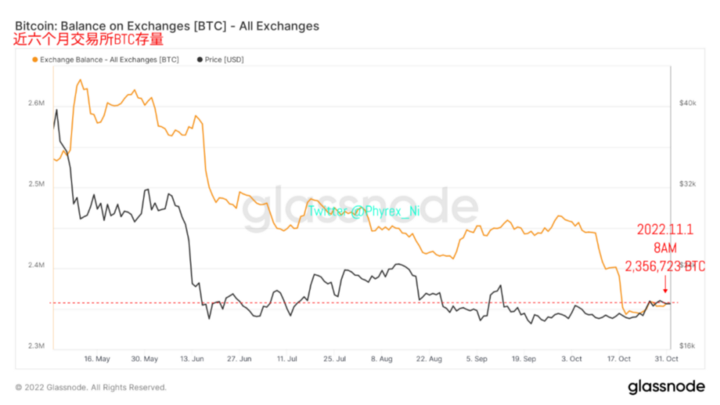

最近都没有好好的分析币市的链上数据了,尤其是在宏观情绪反复变化的最近几天。虽然当前的BTC和ETH仍然受到纳指期货的影响,但如果有充足的条件,局部的脱离还是有可能的,就像是周末的情况一样。那么首要的重点就是在于稳定币的市值,毕竟稳定币的市值就等于币市的最大购买力。

从截止到今天早晨八点的数据来看,代表了欧洲主力的资金的USDT的市值即便是周末也没有停止上升,到了今天市值仍然是处于增加的状态,这里很有可能就是因为美联储上周货币政策的改变带来了更多的准备入场的资金。尤其是目前欧元区的通胀已经到了两位数,相比起来还是美国的风险资产恢复力会更强。

而前两天一直表现不错的USDC又开始进入了新一轮的市值减持,果然还是美国人对于美国的经济动态更加敏感,上周因为传出美联储可能转向的言论,确实USDC的市值不但止跌而且还出现了增幅,但随着周末Nick的不断发文,风险市场出现下跌顺带了USDC的市值又出现了超过1.3亿美金的减持。

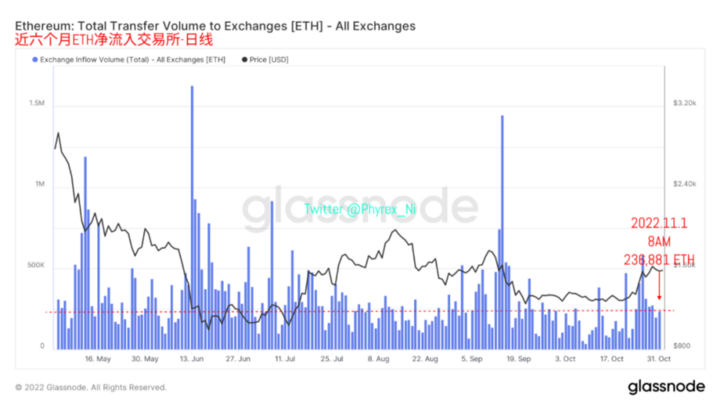

甚至是成交次主力的BUSD从整体的市值来看,周末开始也出现了减持的迹象,到现在虽然看上去像是止跌了,但随着货币政策的反复也真说不好。而且BTC和ETH的下跌也引发了更多ETH短期持仓者的离场,同样也限制了现货杠杆的发展,DAI的市值也出现了大幅度的减持。更多的ETH持仓者仍不好后市的发展。

所以从四个稳定币的总体走势来看,虽然总市值是呈现出下跌的趋势,但作为主力成交的USDT市值不但没有下降,反而还有所上升,而在美国资金的减持下USDC和BUSD的成交量虽然出现了下降,但仍然无法和强势的USDT相比,DAI就更不用说了,本身也只是衡量ETH的现货杠杆,所以总的来看购买情绪依然是不错的。

另外随着USDT市值的增加,虽然不能确定新增加的份额已经下场,但是从转移到交易所的资金量来看,虽然相比周末还是不错的,但是和上周比较强势的购买力相比还是差了一些,当然这也少不了因为货币政策产生的退缩,毕竟如果美联储继续放鹰的话,很难确保现在就是底部,尤其是2023年预期的美国经济衰退。

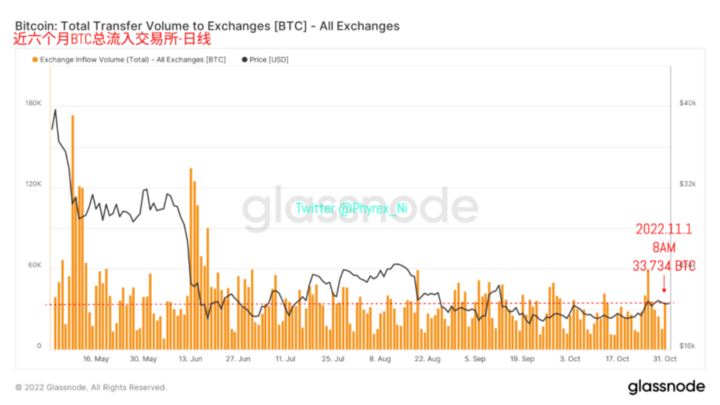

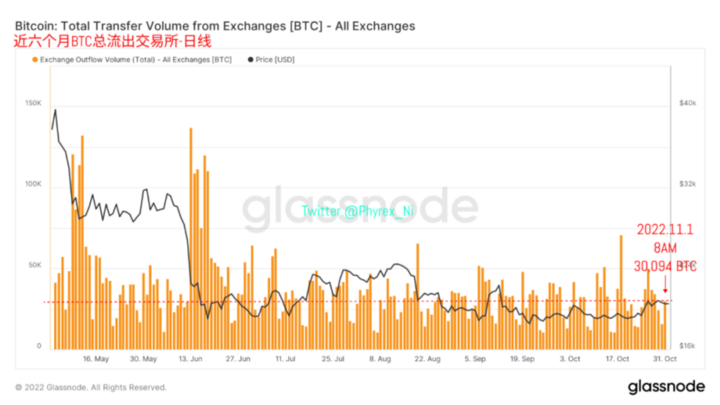

虽然货币政策可能会出现更多的博弈,但从转移到交易所的BTC和ETH的抛压来看,抛压仍然处于较为严重的地步,截止到今天早晨八点的数据来看不论是BTC还是ETH都因为情绪上的变化而承受了更多的抛压行为,尤其是短期持有的筹码即便是忍受亏损也要离场,主要是因为对于11月3日后鲍威尔的发言而担忧。

相比于攀升的抛压来说,从交易所转出提现的筹码就有些力有不足,其实从购买力的下降就可以得知,随着抛压的上升必然会有更多的筹码或主动或被动的留在交易所,寻求更好的成交机会,从数据上来看BTC面对的提现能力要更差一些,而ETH虽然也是提现低于抛压,但相对来说差距并不是很大。

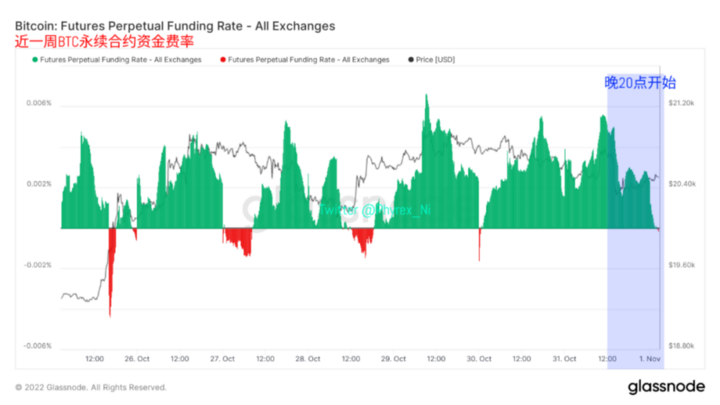

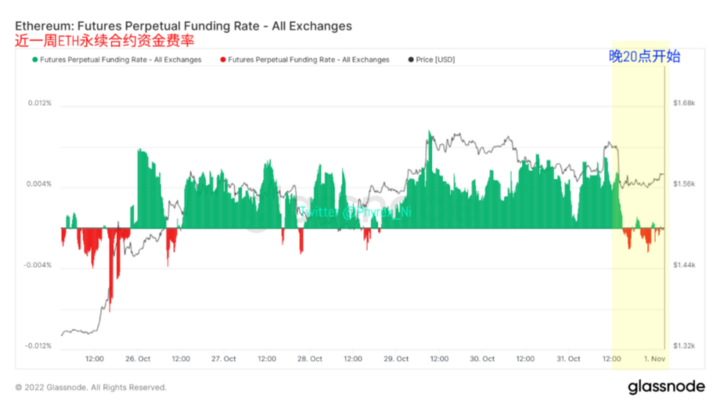

而从情绪面来看,随着风险市场的下跌,币市也受到情绪的冲击。不论是BTC还是ETH都出现了不同程度的看空趋势。而且两者非常的相似,都没有出现大规模看空的趋势,只是在多空博弈的时候显示出更加中立,这也更加的符合目前的市场趋势。也说明多数的投资者开始更加的冷静。

截止到今天晚上美股收盘,纳指期货的走势依然处于震荡下行的趋势,带动了黄金的下跌和美元指数的上涨,这种情况就和上周的财报季完全不同,是因为对于宏观情绪的预期利空而出现的下跌,所以BTC和ETH也难以独善其身。当然目前的市场还是处于博弈期,单方向的压住都是较为危险的。

综上所述,目前的风险市场变化依然是在美联储的预期管理之中,重点仍然是11月3日加息后鲍威尔的讲话,如果鲍威尔可以容忍高通胀和依然强势的就业市场,转为鸽派的话,风险市场必然会出现较大幅度的上涨。对于BTC和ETH来说虽然不至于反转但也会拔高不少。但问题就是鲍威尔是否会向市场妥协。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47