离岸、在岸人民币先后跌破7.3关口,但相对于一篮子货币仍非常稳定!美联储11月大概率再加息75点

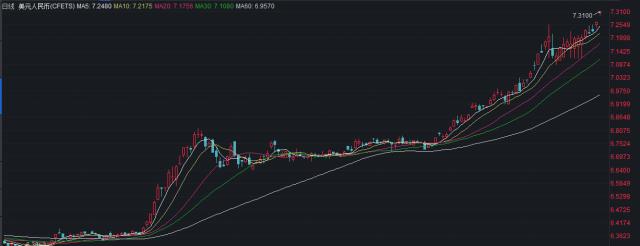

金融界10月25日消息 昨日晚间,离岸人民币兑美元率先跌破7.30关口,最低触及7.3264,日内一度跌超900个基点。离岸人民币现报7.3623。

今早开盘后,在岸人民币兑美元随之跌破7.30关口,现报7.3089,开盘下跌超400点后,日内走势较为平稳。

与此同时,人民币兑美元中间价报7.1668元,较昨日下调438个基点,中间价贬值至2008年2月15日以来最低。

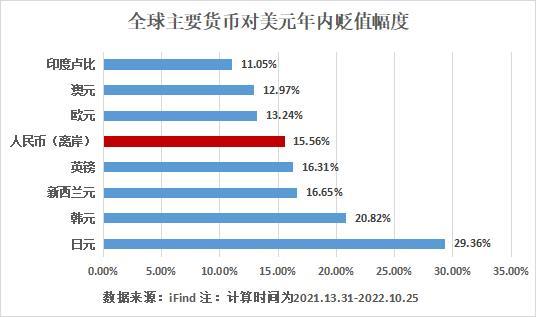

相对于一篮子货币的人民币汇率仍非常稳定

25日稍早时候,央行公告,为进一步完善全口径跨境融资宏观审慎管理,增加企业和金融机构跨境资金来源,引导其优化资产负债结构,人民银行、外汇局决定将企业和金融机构的跨境融资宏观审慎调节参数从1上调至1.25。

中国民生银行首席经济学家温彬表示,“目前,我国外债规模和结构合理,外债风险总体可控,提高企业和金融机构的跨境融资宏观审慎调节参数在便利境内机构跨境融资的同时,也有助于境外资金流入,增加境内美元流动性,稳定市场预期,保持人民币汇率在合理均衡水平上的基本稳定。”

中国外汇投资研究院副院长赵庆明认为,主要的非美货币如欧元、日元、英镑等都创出近几十年来新低,此种情况下,人民币很难逆势走强。虽然人民币兑美元汇率有所走弱,但横向对比,人民币汇率是基本稳定的。

据金融界测算,截至今日,今年以来美元兑日元汇率年内跌近30%,上周一度贬值至151.9,创1990年7月以来新低。美元兑韩元年内跌超20%,今日一度跌至1444,并刷新2009年3月16日以来的最低值。

嘉实基金固收多策略投资总监韩同利指出,离岸人民币兑美元汇率走低还有技术性原因,一方面,离岸人民币兑美元汇率突破前期支撑位;另一方面,近几日人民币汇率中间价也在有节制地下调。

展望后市,郭磊认为,人民币汇率不具备持续贬值基础。从经济基本面来看,中国经济长期稳定的复合增长率是人民币汇率定价稳定的基础。短期看,经济环比企稳特征也已开始呈现。9月份PMI重新回到景气区间;10月份PMI尚未公布,但代表战略新兴行业景气度的EPMI最新读数为51.7,环比继续上行。随着前期稳增长举措的陆续落地,经济有望进一步企稳。

外汇机构HYCM兴业投资分析团队也表示,美元持续走强对发展中国家来讲是一场‘噩梦’,强势美元令人民币汇率跟随调整下跌。随着人民币重新突破7.25的波动区间下限,预计监管层会有更多的干预动作,诸如必要时可重启逆周期因子,或在离岸市场增加央票发行规模等措施,中长期看,人民币不具备大幅贬值的基础,预计年底前人民币兑美元汇率维持在7.00-7.30区间波动。

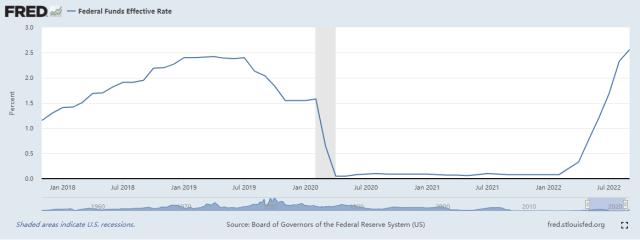

美联储加息周期仍未结束 11月大概率再加息75点

据预测,美联储将在11月2日会议上连续第四次加息75个基点,至3.75%-4.00%。

CME美联储观察工具显示,截至当地时间10月24日,美联储在11月议息会议上加息75个基点的概率达到92.9%,加息50个基点的概率为7.1%;美联储在12月议息会议上加息75个基点的概率为42.4%,加息50个基点的概率为53.8%,加息24个基点的概率为3.9%。

10月24日晚,标普全球(S&;P Global)公布的美国10月份Markit制造业PMI初值为49.9,跌至“荣枯线”下方,创28个月以来新低。服务业PMI初值为46.6,综合PMI初值为47.3,均不及市场预期与前值。

美国财长耶伦当日在纽约发表演讲时表示,美国可能面临金融稳定风险的实质性影响。业内人士也认为,美国制造业PMI等相关数据低迷,也凸显出其在高通胀及强紧缩货币政策影响下,经济下行风险显著加大。

银河证券研究院分析师刘丹在研报中分析指出,目前从全球市场尤其是美国来看,通胀压力有所缓解但仍需观察,加息周期仍未结束,经济确定下行,总体处于股债商品悉数下跌阶段。

目前滞的风险体现收益率曲线倒挂。美债收益率曲线倒挂对经济危机的预示作用极强,由于欧、美、日高通胀下的金融紧缩边际影响强于以往,石油危机对经济的冲击以及金融周期的边际剧烈变化对欧、日的债务风险冲击都会比较剧烈。

对于中国市场,刘丹认为,中国经济体现韧性,制造业和基建表现较好,但外围衰退风险加大,总需求萎缩导致外贸下行压力加大,房地产仍疲弱。后续外需下行压力加大可能会对制造业产生拖累,但结构性机会值得关注。外围总需求萎缩与中国出口替代及政策发力下的结构性需求增长意味着总量风险、结构机会,债市仍优。但若美联储预期引导边际有所改善,全球市场风险偏好将有所回暖,股市会有阶段性机会。