谈棉访纱:籽棉市场的支撑力度减弱,棉市机会需要等待

来源:CFC农产品研究

01

市场分歧与展望

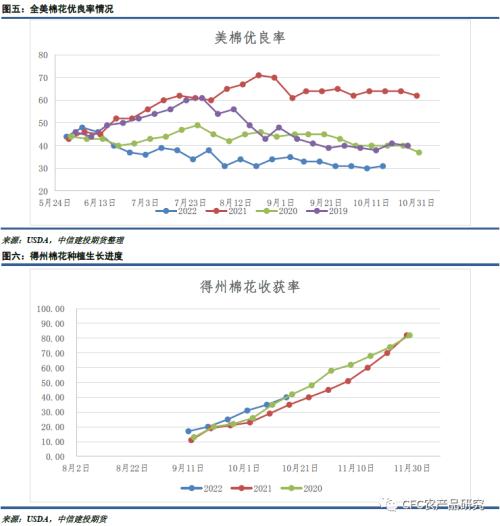

目前棉花市场焦点仍集中在籽棉收购环节,目前呈现出几个现象:1、收购、加工、检验进度大幅低于往年同期水平,截至10月20日,新疆棉花累计加工量38.48万吨,较2021年同期减少52.59%,20日当天新疆皮棉加工量3.07万吨,较2021年同期下降49.33%。截止到10月18日24点,累计公检258408包,合计58392.0520吨,同比减少85.04%;2、新疆籽棉价格明显上涨,不过依然维持往年较低水平,且各个区域差距显著;3、随着籽棉价格上涨,新年度皮棉成本面临抬升,轧花厂盘面利润不断压缩。短期确定性较强的是轧花厂新年度加工利润的萎缩,继续呈现籽棉价格与皮棉价格脱钩的现象,即籽棉价格缓慢上涨,皮棉价格小幅回落,或者籽棉回落,皮棉跟随。但因去年的教训,籽棉价格难以得到大幅提振,而棉农的籽棉库存面临变质风险,随行就市的销售态度可能随着价格缓慢上涨成为主流,后期对于皮棉市场支撑力度将进一步减弱。

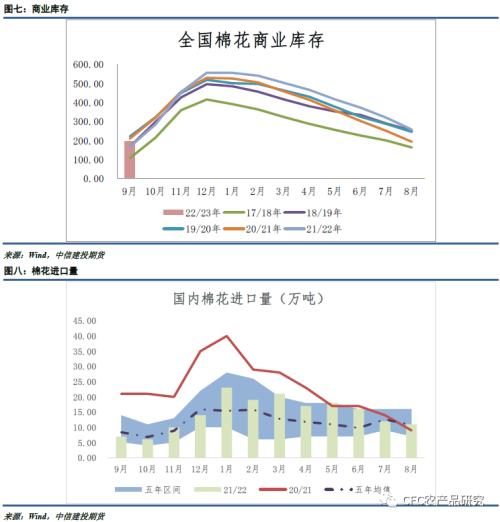

中期来看,整条产业链依然处于去利润、去库存阶段。从年初开始,我们不断提及并通过权威数据的追踪确认全球棉纺消费下滑的趋势,目前这个趋势逐渐被产业链上下游形成共识,USDA在10月供需展望报告中着重确认了这点:22/23年度全球消费端下调65.9万吨至2516.9万吨,相较于在2月底首次提出22/23年度全球2759万吨的消费量,下调了8.77%。在终端消费形势恶化的趋势下,短期阶段性的纺织利润修复带来的开工提升,极大可能演变成成品的累库,最终需要靠降价才能消化库存,回笼资金,原料棉花价格在产业链多个环节抛售的情况下极大可能受恐慌情绪影响打出一个低点。随着市场逐渐意识到消费端的恶化,成为市场明牌,产业链将进入去产能阶段,供应将逐渐匹配需求,价格也将见底企稳。关注棉花种植面积、轧花厂数量、纺织产能、贸易商数量等指标变化。

从研究员的视角出发,基于当前的基本面,对后市维持看空观点。但从交易员的角度出发,做空的性价比逐渐降低,随着消费驱动的利空逐渐成为市场明牌,笔者预计市场的悲观情绪在后期将打出明显的底部区间。综合考虑,除非有明显的反弹给出做空机会,不如耐心等待恐慌情绪打出的价值洼地。

02

相关数据

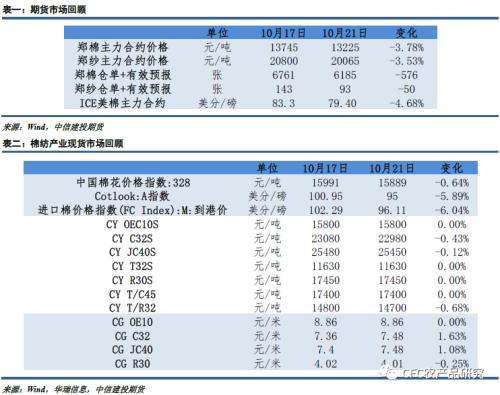

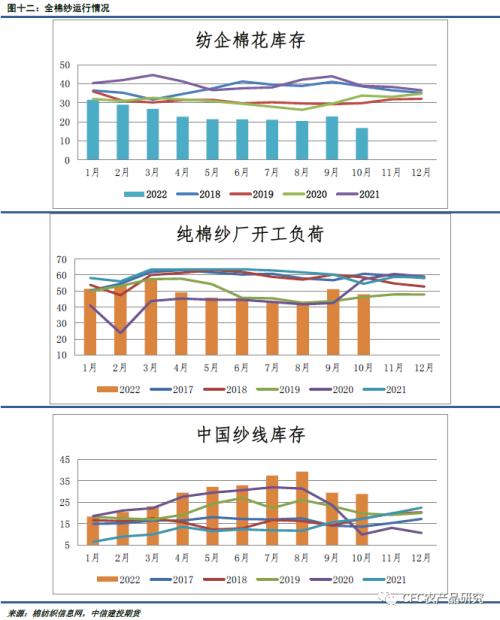

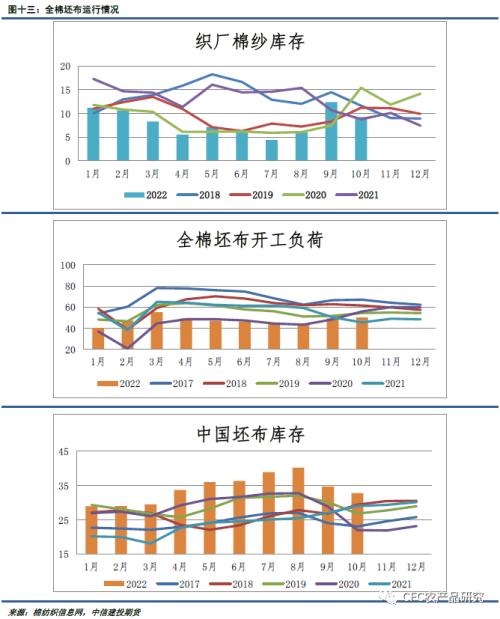

棉纺产业回顾:本周国内棉花现货价格下跌,现货交投一般,纺企刚需采购为主,贸易商采购较上周比趋于谨慎。整体来看纺企在库棉花库存继续下降,处于历史低位水平,且因运输仍不通畅及下游需求较淡的原因,纺企增量补库意愿不强。贸易商采购方面,因本周新棉现货及预售价格快速下跌,贸易商采购趋于谨慎,市场内也出现部分违约情况。纯棉纱本周市场成交气氛较上周变化不大,维持弱势,下游在订单走弱以及棉花价格弱势之下,采购较为谨慎。本周全棉坯布市场与上周相当,整体平稳运行,交投氛围平稳偏弱主导。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47