民生证券:给予天成自控买入评级

民生证券股份有限公司邵将,郭雨蒙近期对天成自控进行研究并发布了研究报告《事件点评:背靠产业集群扩产,加码乘用车座椅赛道》,本报告对天成自控给出买入评级,当前股价为9.52元。

天成自控(603085)

事件概述:2022年10月10日,公司公告,与武汉市蔡甸区人民政府本着互惠互利、共谋发展的原则,签署了《项目投资协议书》。约定公司在武汉市蔡甸区投资5亿元人民币,建设年产30万套新能源汽车座椅智能化生产基地项目。

背靠产业集群扩产,乘用车座椅业务加速落地。

公司自2016年开始布局乘用车座椅赛道,当前已具备乘用车座椅总成制造能力和轻量化核心技术,乘用车座椅已进入上汽乘用车、上汽大通等主机厂核心车型供应链体系,并于2022年4月获得北汽C46DB项目定点,6月获得东风S73和上汽EC32项目定点,8月获东风S59项目定点,乘用车座椅项目进展顺利。此次公司拟在武汉市蔡甸区投资5亿建设新能源汽车座椅智能化生产基地,新增乘用车座椅产能将达年30万套,有效加大供给侧硬实力,提升公司在乘用车座椅领域的核心竞争力。同时,武汉市蔡甸区是全国重要的汽车产业基地,区域周边20公里内有东风乘用车、东风本田、神龙汽车、通用武汉、东风日产、吉利汽车、小鹏汽车等整车生产厂和规模以上汽车零部件生产企业300家以上。该生产基地区位优势明显,可满足客户对座椅运输半径及响应及时性的要求,为后续公司客户拓展提供有效支撑。随着公司新增乘用车座椅产能及项目持续落地,乘用车座椅业务将有望贡献业绩弹性。

乘用车座椅、航空业务客户持续拓展,产品放量打开业绩增长空间。

传统主业有望长期稳健贡献现金流。公司作为国内领先的工程机械和商用车座椅供应商,拥有高质量客户群,与卡特彼勒、三一重工等行业龙头企业的合作,短期商用车市场行业下行影响营收,长期周期复苏有望贡献稳定现金流。重点发力乘用车总成,产品持续落地增厚公司业绩。公司16年开始布局乘用车座椅,以上汽集团为战略重点客户,深化与新能源车企的合作,已实现了上汽荣威i5/i6、上汽新能源ei5/ei6/ER6/EX21、威马APE-4的批量供货。今年至今,陆续获得北汽、东风、上汽多个项目定点。随着定点增多,产能将得到释放,有望开启公司第二成长曲线。航空座椅产能释放叠加需求回暖迎来业绩拐点。公司具有波音、空客两大飞机制造商的供应商资质,飞机座椅产品形成多系列布局,并与多家国际飞机制造商开展合作。公司2020年定增募投的飞机座椅碳纤维复合材料背板生产线已部分投产,目前碳纤维复合材料背板产能已达到每周600席。伴随疫情节奏变化,全球航空业从低点逐渐复苏,飞机座机新增和存量更换需求触底反弹,公司有望凭借低成本、轻质量等产品优势加速国产替代,营收有望历史高点回归。

投资建议:我们预计公司2022-2024年实现归母净利润0.46/1.56/2.81亿元,当前市值对应2022-2024年PE为82/24/14倍。公司为国内汽车座椅龙头企业,有望享有估值溢价,维持“推荐”评级。

风险提示:芯片供应短缺风险;行业竞争加剧导致毛利率降低等。

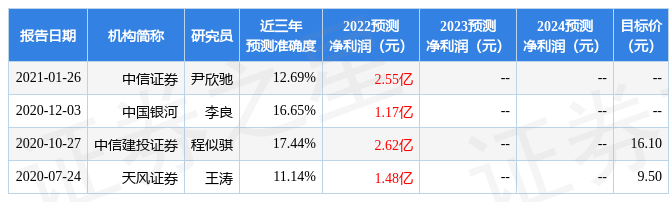

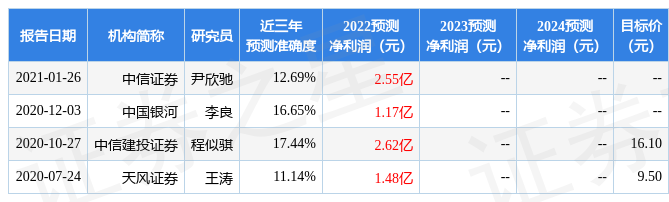

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券程似骐研究员团队对该股研究较为深入,近三年预测准确度均值为17.44%,其预测2022年度归属净利润为盈利2.62亿,根据现价换算的预测PE为13.46。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。根据近五年财报数据,证券之星估值分析工具显示,天成自控(603085)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。可能有财务风险,存在隐忧的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标0.5星,好价格指标0.5星,综合指标0.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47