1000万!SoFi达到关键里程碑

SoFi今年取得了巨大的涨幅,因为随着美联储降息,市场对金融科技领域的看法变得更加积极。SoFi无论在利率环境如何,都继续产生强劲的财务结果。即使在股价涨至15美元之后,有外国分析师还是对该股票保持很乐观,特别是在SoFi刚刚报告了会员数量的激增之后。

作者:Stone Fox Capital

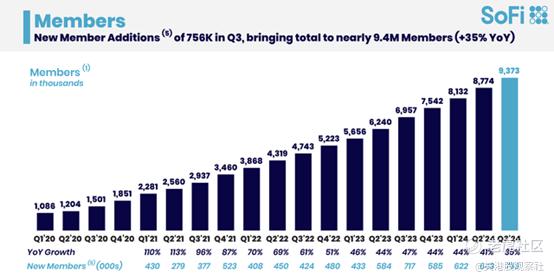

1000万会员

上周,这家金融科技公司宣布达到了1000万会员的关键里程碑。SoFi今年专注于在个人贷款之上发展会员的金融服务,因此会员数量的增长对业务未来发展更为关键。

SoFi在第三季度末拥有937万会员,表明第四季度的增长已经是62.7万净新会员。去年第四季度,这家金融科技公司仅增加了58.5万净新会员,因此今年12月的季度应该会相当强劲。

拥有1000万会员,SoFi将报告会员数量同比增长33%。随着季度还剩两周,增长率很可能达到上个季度的35%,尽管SoFi在假期期间可能不会吸引大量新客户。

首席执行官Noto长期以来一直推广达到2000万会员的目标,因此这个数字只是通往更大目标的另一个重要里程碑。一个典型的例子是在2022年高盛Communacopia会议上,Anthony Noto发表了以下声明:

是的。我已经对我们的公司说过。我对我们的董事会说过,现在唯一阻碍我们达到2000万会员的就是我们自己。我们推动信任、可靠性和意识的能力。每天我们市场推广产品,我们就建立更多的意识。当人们给我们他们的钱时,他们必须信任我们。我们必须维持这种信任。所以这只是建立意识、建立信任的问题,会员数量应该随之而来。我之所以说唯一阻碍我们和2000万会员之间的是我们自己,是因为我们有产品。

在2022年9月时,SoFi仅报告了2022年第二季度的430万会员。仅在两年后,第三季度报告季度数字时,公司会员数量已经翻倍。

今年,SoFi指引金融服务部门的收入增长达到80%,而个人贷款仅目标与2023年水平相匹配。未来,会员增长将成为投资论点的关键因素,超过贷款需求。

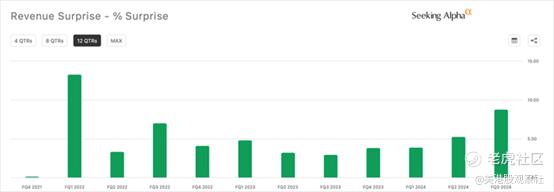

超越共识预期

由于个人贷款需求激增,SoFi在第三季度实现了蓬勃发展,调整后的净收入预期从24.3 - 24.7亿美元上调至25.35 - 25.5亿美元,市场普遍预期为24.7亿美元。分析师普遍预计第四季度营收为6.77亿美元,比去年第四季度的5.94亿美元仅增长14%,这似乎有些荒谬。

这些数字预测SoFi实际上报告收入环比下降。在第三季度财报电话会议上,管理层讨论了来自投资者和借款人的强劲个人贷款需求,表明不太可能提供一个疲软的季度。

在公布第三季度业绩时,该公司的年收入上调了8500万美元。这些细节加起来不会导致收入环比下降2000万美元。

根据过去几年的情况,SoFi每个季度至少超出共识分析师预期3%。第四季度如果报告类似的超预期,将达到2000万美元,而公司还报告了几个季度的5%以上的超预期,根据6.77亿美元的目标,第四季度将超过3400万美元。

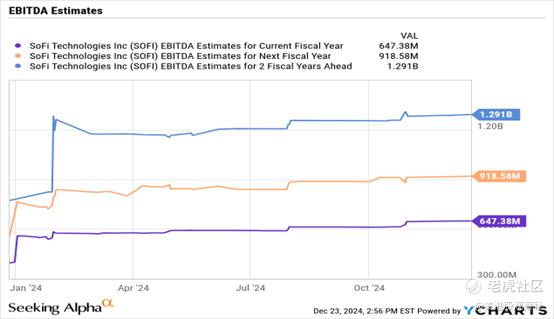

SoFi指引今年调整后的EBITDA至少为6.4亿美元,随着新会员数量的激增,公司应该轻松超过这个数字。投资故事的关键不在于2024年的数字,而在于强劲的会员增长推动业务朝着2026年调整后的EBITDA共识目标近13亿美元发展的信心。

该股票市值为170亿美元,2026年EBITDA目标为13亿美元。SoFi的交易价格仅为2026年EBITDA目标的13倍,随着会员数量在2024年底前已经超过1000万,对金融科技实现这一数字的信心更加强大。

当然,业务的最大风险是表现不佳的个人贷款。任何经济疲软或意外的衰退都可能改变借贷需求,尽管SoFi对此类下行风险有更多的保护,业务迅速转向金融服务。

总结

即使在股价大涨至15美元之后,SoFi 的股票仍然异常便宜。尽管当前预测在未来两年内该数字将翻倍,但该股票仅以2026年调整后的EBITDA目标的13倍交易,同时有迹象表明数字银行将在第四季度再次超出预期。

$SoFi Technologies Inc.(SOFI)$