格上每日收评—2022年10月11日

今日市场

今日A股三大股指均收红,个股涨多跌少,近3000只个股飘红,但是市场量能较昨日萎缩,北向资金小幅净流出。从盘面上来看,今日芯片和大消费板块整体仍旧偏弱,而赛道股表现突出。其中新能源股集体反弹,宁德时代和亿纬锂能超预期的三季报预告给予了市场一定的信心。目前三季报预告近期开始增多,业绩对个股股价影响开始加大。另外,电力板块盘中强势拉升,这或与近日国家发布的十四五《关于实施农村电网巩固提升工程的指导意见(征求意见稿)》相关。意见指出要加强农村电网发展规划与农村分布式可再生能源发展衔接;叠加第四季度是传统能源旺季,天气逐渐转凉,供热及电力需求将保持旺盛。整体来看,市场整体情绪略有回暖,但仍需时日进一步巩固。

从国庆节后首日A股开门黑,到今日的翻红,目前A股在“内忧”和“外患”之下承受了较大的压力。国内疫情的反复和地产的不景气限制了需求端的恢复,而全球经济衰退的预期愈发严重,也使本就低迷的市场雪上加霜。从国内来看,二十大的召开或是短期内较大的一个影响因素,可以关注有政策支持的行业,不过未来的上涨可能不是一蹴而就的,目前市场量能较差,导致反弹的持续性不高,在成交量没有恢复之前,市场在当前的位置可能还会经历一段时间磨底的过程。从国外来看,俄乌冲突加重,通胀和衰退并存,外部环境不佳。本周将公布美国9月的通胀数据,大概率仍会超预期,目前外盘的情况普遍较差,A股在基本面不稳的情况下很难走出或者持续走出独立行情,目前建议还是以多看少动为主。

截至收盘,今日上证指数收于2979.79点,上涨0.19%,成交额为2467亿元;深证成指上涨0.53%,成交额为3171亿元;创业板指上涨1.15%。今日两市上涨个股数量为2998只,下跌个股数为1770只。

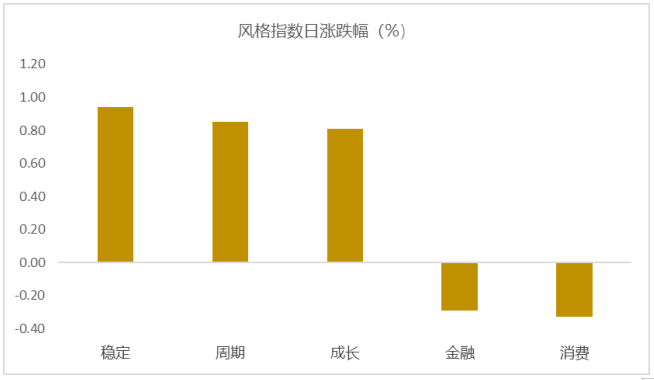

从风格指数上来看,今日多数风格表现不错,其中稳定和周期风格表现最好,金融和消费风格表现相对偏弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有18个行业上涨,其中电力设备,公用事业,综合行业领涨,涨幅分别为2.60%,2.53%,1.94%。房地产,医药生物,社会服务行业领跌,跌幅分别为2.04%,1.01%,0.90%。

资金面上,今日北向资金净流出12.44亿元;其中沪股通净流出22.74亿元,深股通净流入10.30亿元。近三个月北向资金净流出229.61亿元。俄乌关系对北向资金边际影响逐渐缩小,美联储流动性最近对北向资金影响较大。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.54%,超过一倍标准差,万得全A指数大概率处于底部区域爬升阶段。风险溢价指数近期上抬,市场情绪较弱。后期市场虽仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:多城发放购房消费券:释放消费需求,减轻购房资金压力。

为进一步激发消费潜力,实现消费市场、房地产市场“双促进”的目标,江西南昌红谷滩区开展购房促消费活动。

按照活动方案,活动期间事实购买红谷滩区新建商品住宅的自然人,且已完成合同备案登记的,对《商品房买卖合同》记载的购买建筑面积90平方米以上(含90平方米)的新建商品住房,网签时间为2022年10月1日至12月31日的每套发放40000元消费券;对购买建筑面积90平方米以下的新建商品住房,网签时间为2022年10月1日至12月31日的每套发放30000元消费券。按照规定,消费券有效期至2023年3月31日,过期作废。符合发放条件的购房人在区政府指定平台领取消费券,凭消费券在指定的各商户消费;具体消费券发放和使用方案另行研究制订。

不仅是南昌,据澎湃新闻不完全统计,至少包括河南郑州、内蒙古呼和浩特、吉林长春、浙江舟山、山东枣庄、山东济宁、广西合山、吉林吉林、重庆、福建泉州、山东聊城、宁夏银川、江西南昌、吉林四平、贵州遵义、广东佛山、贵州黔西南、广东江门、吉林延吉等19个地方政策中提及购房发放消费券等相关活动。

多地新政提及购房发放消费券,对房地产及相关行业的发展具有一定积极意义。此举不仅能够在一定程度上促进购房需求释放,如契税补贴券、家电消费券,也是变相减轻购房者购房资金压力,通过抵消一小部分购房花销或降低购房群体装修、家居环节的成本,进而提升购房意愿,带动楼市成交。同时,还能带动房地产相关板块的家电、装修等行业的消费活跃度走高。

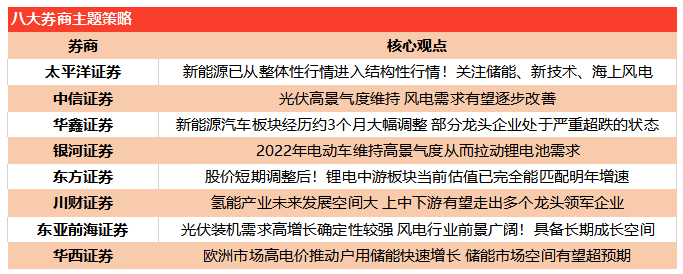

新闻二:新能源能否突出重围?这类龙头处于严重超跌?八大券商发表策略。

华鑫证券认为,新能源汽车板块经历约3个月大幅调整,部分龙头企业处于严重超跌的状态。展望年初至今,新能源汽车销量持续上行,不断符合或超市场预期,体现基本面的强韧性。受市场悲观情绪影响,新能源汽车板块经历约3个月大幅调整,呈现与基本面严重背离状态。究其主因,系市场担心未来新能源汽车需求增速下降后带来业绩与估值双杀。当下板块估值已处于历史区间的底部状态,部分龙头企业处于严重超跌的状态。我们认为,短期板块或仍处于底部震荡蓄势阶段,多细分龙头性价比凸显,体现出较好的中长期布局机会。主赛道产业链中,我们仍首推锂电池,建议重点关注上游锂、三元正极及前驱体、隔膜等细分环节。

东方证券认为,股价短期调整后,锂电中游板块当前估值已完全能匹配明年增速。新能源车销量持续景气,市场主要分歧在于明年销量增速。其中比亚迪9 月销量21.1 万辆,环比继续增长15%;埃安9 月首次突破了3 万辆,环比上涨11%;理想和蔚来销量回归到万辆以上,环比均有所上涨。进入四季度国内单月销量将突破70万辆,前三季度450 万辆,四季度超200 万辆,全年达到650-700 万辆;但大家担忧仍在一季度(一季度销量奠定明年是否高增),担心一季度环比大幅下滑,因此市场持等待态度。锂电中游板块前期市场担忧明年增速,但股价短期调整后当前估值已完全能匹配明年增速,此外中游公司业绩确定性高、技术变化(催化)多,当前配置角度具有较高赔率和性价比;方向上建议关注两条主线,一是高业绩确定性、低估值的材料头部公司,二是关注有边际变化、隐含估值较低的公司。

华西证券认为,欧洲市场高电价推动户用储能快速增长 储能市场空间有望超预期。我们认为,全球能源转型持续深入,风电、光伏装机量规模不断扩大带来储能领域景气度攀升,欧洲市场高电价推动户用储能快速增长,储能市场空间有望超预期。我们看好:1)电池:储能系统装机规模的快速增长将直接推动锂电池需求提升,以及钠电池、钒电池等技术发展以及应用,具备性能成本优势、销售渠道以及技术实力的企业有望受益;2)逆变器:PCS与光伏逆变器技术同源性强,且用户侧储能与户用逆变器销售渠道较为一致,逆变器技术领先和具备渠道优势的企业有望受益;3)储能系统集成:储能系统集成看重集成商的集成效率、成本控制以及对零部件和下游应用的理解,在系统优化、效率管理、成本管控以及应用经验具备竞争优势的供应商有望在储能市场规模扩大中受益。4)高压级联:国内风光配储政策力度加强,大容量储能项目有望加速建设,高压级联技术有望迎来机遇。5)海外储能:欧洲能源紧张,需求加大带来供需错配机遇,海外户用以及工商业储能环节将受益增长。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47