东吴证券:给予南山铝业买入评级

东吴证券股份有限公司孟祥文,徐毅达近期对南山铝业进行研究并发布了研究报告《2024半年报点评:氧化铝价格上行增厚公司业绩》,本报告对南山铝业给出买入评级,当前股价为3.65元。

南山铝业(600219) 投资要点 事件:公司披露2024年半年报,业绩同比大幅增长。2024年上半年公司实现营收156.67亿元,同比+8.05%;归母净利润21.89亿元,同比+66.68%,业绩超出预增上沿;2024Q2实现营收84.43亿元,同比+10.14%,环比+16.88%,归母净利润13.38亿元,同比+68.45%,环比59.65%。 24H1氧化铝价格进一步上涨,印尼氧化铝业绩大增:1)量:公司印尼200万吨氧化铝项目处于满产状态,我们预期24H1公司印尼氧化铝产量不低于100万吨;2)价:基于年初几内亚油库爆炸及我国环保和安监共同影响导致国内冶炼厂出现铝土矿短缺,以及海外部分氧化铝产能关停事件影响,氧化铝市场供应紧张,24H1海外氧化铝市场均价为403美元/吨左右,同比+14%;随着海外氧化铝逐月上涨,我们测算24Q2公司印尼氧化铝单吨利润超过1300元/吨。 公司进一步提高分红比例,提高股东回报:1)公司公布半年度分红计划,每股派发现金0.04元,分红比例21.4%;2)公司发布三年分红方案,计划2024-2026年度每年以现金方式分配的利润不少于当年实现的可分配利润的40%。 公司未来业务增长点:1)公司汽车板业务具备先发优势,预计24年迎来20万吨新增产能。公司是A股唯一可以批量生产汽车外板与内板的企业,充分受益于汽车板需求量的快速增长(预计中国汽车板市场需求2023-2025年化增长达19.1%);公司2023年汽车板国内市占率约为25%,公司目前拥有汽车板建成产能20万吨,我们预计新增20万吨产能将于2024年内投产;2)公司航空板业务成功打入商飞C919供应体系,航空用铝增长曲线清晰。公司是国内唯一一家同时为波音、空客、中商飞、中航工业等主机厂供货的航空板企业;公司现拥有航空板5万吨产能,预计随着C919的订单逐步落地,公司航空板产能利用率将不断提高;3)公司印尼布局200万吨氧化铝、25万吨电解铝新增产能。截止2024年6月30日,公司正加快其在印尼200万吨氧化铝、25万吨电解铝新增产能的建设,我们预估该项目将于2026年投产,将进一步有效完善公司上游资源布局,增厚公司业绩。 盈利预测与投资评级:我们继续看好公司印尼氧化铝项目的盈利能力,以及汽车板、航空板等高端铝加工业务的持续放量,我们上调公司2024-26年归母净利润为44.67/44.25/47.87亿元(前值为39.33/42.20/45.69亿元),对应2024-26年的PE分别为9.44/9.53/8.81倍,维持“买入”评级。 风险提示:下游需求不及预期导致铝价下跌风险;公司汽车板新增20万吨产能达产进度不及预期风险;美元持续走强风险。

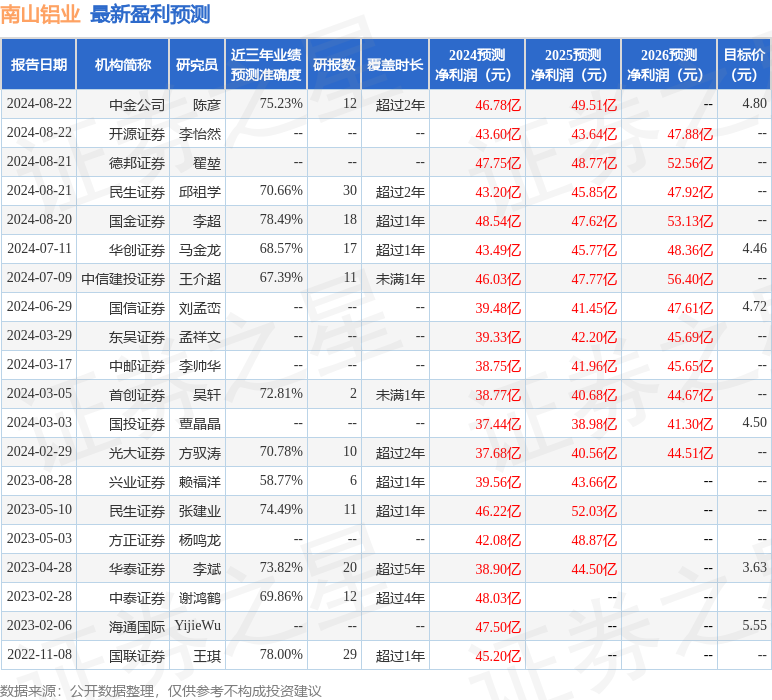

证券之星数据中心根据近三年发布的研报数据计算,国金证券李超研究员团队对该股研究较为深入,近三年预测准确度均值为78.49%,其预测2024年度归属净利润为盈利48.54亿,根据现价换算的预测PE为8.8。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为4.63。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47