开源证券:给予宝丰能源买入评级

开源证券股份有限公司张绪成近期对宝丰能源进行研究并发布了研究报告《2024年中报点评报告:烯烃产能释放叠加煤价回落,公司业绩稳步提升》,本报告对宝丰能源给出买入评级,当前股价为15.35元。

宝丰能源(600989) 烯烃产能释放叠加煤价回落,公司业绩稳步提升,维持“买入”评级 公司发布2024年中报,2024H1公司实现营业收入169亿元,同比+29.1%;实现归母净利润33亿元,同比+46.4%;实现扣非后归母净利润35.2亿元,同比+44.4%。单Q2来看,公司实现营业收入86.7亿元,环比+5.4%;实现归母净利润18.8亿元,环比+32.5%,实现扣非后归母净利润20.3亿元,环比+37.3%。公司产能稳定释放,我们维持2024-2026年盈利预测,预计2024-2026年归母净利润85.6/123.6/148.5亿元,同比+51.4%/+44.4%/+20.2%;EPS为1.17/1.68/2.03元,对应当前股价PE为13.1/9.1/7.5倍。伴随公司产能稳定释放,成本端亦受益于煤价中枢回落,叠加内蒙烯烃项目有望贡献产量增量,公司未来业绩高成长可期,维持“买入”评级。 聚烯烃产销量同比大增,焦炭产量提升叠加成本回落对冲价格下滑影响 (1)聚烯烃业务:产销量方面,2024H1公司聚乙烯产/销量56.9/57.5万吨,同比+69.2%/+68.4%,聚丙烯产/销量57.5/57.2万吨,同比+81.8%/+79.2%;单季度来看,2024Q2公司聚乙烯产/销量28.1/28万吨,环比-2%/-5.3%,聚丙烯产/销量30.1/30.5万吨,环比+9.5%/+13.8%。价格方面,2024H1聚乙烯/聚丙烯平均售价为7107.7/6668.1元/吨,同比+0.5%/-2.1%;单季度来看,2024Q2聚乙烯/聚丙烯平均售价为7300.7/6794.5元/吨,环比+5.4%/+4.2%。利润方面,2024H1公司气化原料煤平均采购单价为561.7元/吨,同比-15.5%,在聚烯烃售价相对稳定且成本端下滑明显的情况下,叠加量端高增,上半年聚烯烃业务盈利弹性有所体现。 (2)焦炭业务:产销量方面,2024H1公司焦炭产/销量为349.6/354.3万吨,同比+2.9%/+3.7%;单季度来看,2024Q2焦炭产/销量为177.7/179.4万吨,环比+3.3%/+2.5%。价格方面,2024H1焦炭平均价格为1458.2元/吨,同比-6.9%;单季度来看,2024Q2焦炭平均价格为1385.7元/吨,环比-9.6%。利润端方面,生产材料炼焦精煤2024Q1平均采购单价为1115.4元/吨,同比-12.9%,焦炭产量提升及生产成本回落对冲价格下滑影响。 宁东三期项目产量稳步释放,内蒙古一期烯烃项目投资建设按计划顺利推进 (1)宁东三期项目产量稳步释放:宁东三期100万吨烯烃项目自2023年9月中旬投入试生产以来,生产运行总体平稳,烯烃产量稳步释放;报告期内三期烯烃项目配套的25万吨/年EVA装置顺利投产,已完成从发泡料到光伏料的生产过渡,产出合格光伏级EVA产品,并达到设计生产能力。(2)内蒙古一期260万吨/年煤制烯烃和配套40万吨/年植入绿氢耦合制烯烃项目投资建设按计划顺利推进:2024年5月内蒙子公司完成银团贷款业务办理,内蒙项目已完成投资付现70%,首套装置将按计划于10月投入试生产。(3)宁东四期项目前期准备工作全面启动:目前宁东四期50万吨烯烃项目建设已纳入公司2024年度预算,前期准备工作全面启动,未来公司烯烃产能有望进一步提升。 风险提示:产品价格下跌;原材料价格上涨;新建项目不及预期等风险。

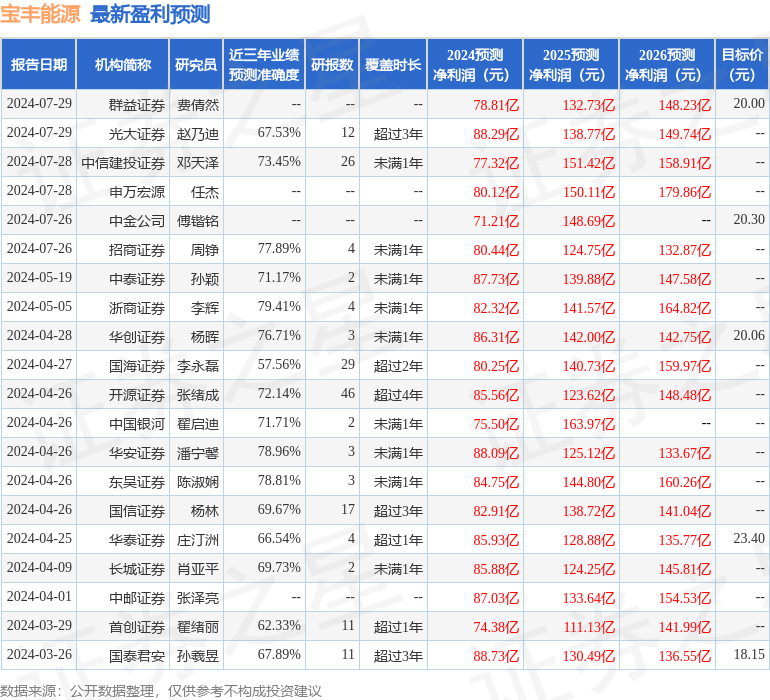

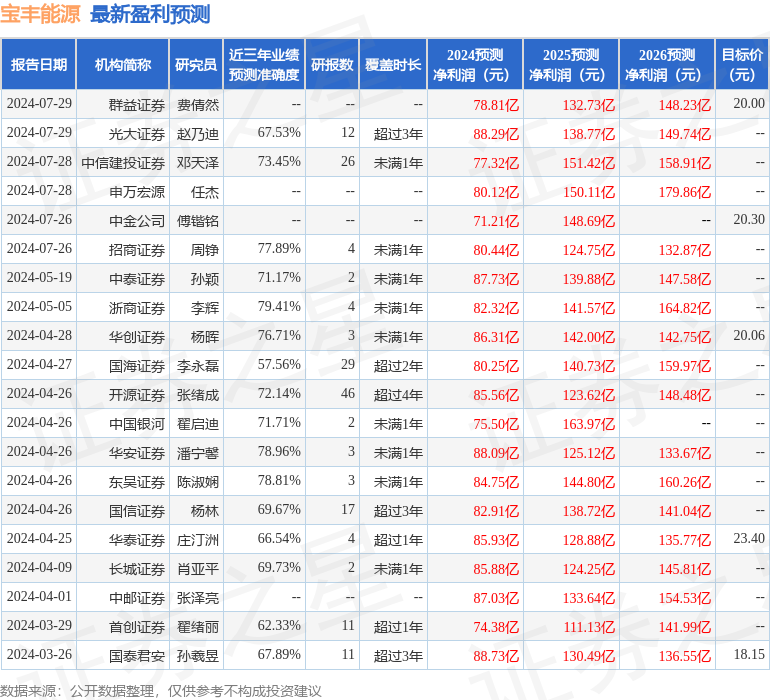

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为79.41%,其预测2024年度归属净利润为盈利82.32亿,根据现价换算的预测PE为13.71。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为20.57。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47