伟创电气:5月10日接受机构调研,包括知名机构彤源投资,千合资本的多家机构参与

证券之星消息,2024年5月16日伟创电气(688698)发布公告称公司于2024年5月10日接受机构调研,He Songhua Cyber Atlas Capital、杭州红骅投资管理有限公司、宏利基金、华富基金管理有限公司、华安证券股份有限公司、华泰柏瑞基金管理有限公司、华泰保兴、华夏基金、华夏久盈、汇泉基金、交银施罗德、北京柏治、平安人寿、千合资本、仁桥资本、上海睿亿投资发展中心、上海慎知合伙企业(有限合伙)、上海湘楚资产管理有限公司、上海煜德(有限合伙)、上投摩根、深圳旦恩先锋、深圳前海海雅金融控股、北京源峰私募合伙企业(有限合伙)、四川璞信产融投资有限责任公司、天风证券、天弘基金、彤源投资、西南证券股份有限公司、信泰人寿保险股份有限公司、银华股份、煜德投资、运舟资本、长城财富、大家资产管理有限责任公司、长盛基金管理有限公司、招商电新、招银理财、中国人寿养老保险股份有限公司、中荷人寿保险、中欧基金管理有限公司、中信建投证券股份、中信证券股份有限公司、中邮人寿保险股份有限公司、方正证券股份、国金证券、国寿安保基金、国泰君安证券股份有限公司、杭州富贤企业管理有限公司参与。

具体内容如下:

问:近期大宗商品价格的波动对公司二季度盈利情况产生的影响?

答:公司上游原材料主要包括铁、铝、铜、银、锡等,涉及品类较多。目前公司原材料价格整体相对保持稳定,近期受大宗商品价格变化影响,铜、铝等部分材料价格有所上升,但公司产品在铜、铝材料上用量占比相对较小,且通过相关采购策略,暂未对公司经营产生直接影响。公司将持续关注国际市场大宗商品价格变化,并深入市场需求分析,灵活调整采购及供应策略,确保能够有效地应对市场变化,优化资源配置。

问:下游带来需求的行业有哪些变化及持续性如何?

答:我国是一个制造业大国,近年来国内制造业向智能化、自动化方向加速转型,智能制造和工业自动化将成为未来工业领域的重要发展方向,机器换人、无人化生产和柔性制造在制造业中的应用越来越广泛。在船舶海工、轨道交通等高端装备制造领域,过去市场份额由外资企业主导,如今中国的高端制造业正在进入产业转型期,国产替代已成为重要发展方向,这些行业对于工控产品的技术要求高、附加值大,是未来工控领域的重要增长点。在我国“双碳”目标的指引下,节能低碳和可持续发展成为国内制造业转型的必然趋势,比如在石油行业的“油改电”,电动机驱动正逐步替代柴油机发动机成为石油钻机市场上的主流动力驱动方式,这一趋势将推动石油钻机行业的环保、高效、智能化发展。此外,氢能、风电等可再生能源将进一步推动我国工业领域实现绿色可持续发展,公司在绿色能源业务方面的布局开始加速,着力打造绿色装备和绿色能源领域的多级增长。

为了更好地应对市场变化,公司瞄准打造高标准智能制造场景,从顶层设计到执行端全面贯通,实现工业制造的数字化、智能化和柔性化生产,加速构筑企业发展的新引擎。与此同时,公司也坚定响应“双碳”的号召,围绕绿色能源和绿色工业不断加大关键核心技术的研发力度,推动产品迭代升级,向高性能、高质量、高可靠性的应用领域不断拓展,充分发挥本土品牌的竞争优势,实施替代进口战略。问:从公司近几年财务数据来看,伺服器产品增速高于变频器产品,未来增速是否会有变化?

答:变频器是公司核心板块之一,该板块每年保持相对平稳增速;公司将持续提高技术水平、强化服务体系、推出符合行业发展趋势的高压变频器、多机传动变频器、行业一体化专机等全品类产品。因此公司提出“全品类出击、全领域覆盖”战略,拟继续深耕行业、拓展变频器品类,进军项目型市场。

伺服系统产品作为公司的成长型业务,近年来市场份额显著提升,随着新一代电机的推出、自制编码器逐步替代等一系列的降本增效措施,都将有利用提升伺服系统产品综合竞争力,助力业绩增长。随着PLC产品的导入,公司完善了变频器、伺服系统及控制系统产品,形成了完整的工控产品体系,可以为客户提供整体系统解决方案,打造系统集成服务商,为客户提供可信赖的产品和更好地服务。未来,在工业自动化板块变频器、伺服系统及控制系统产品将继续构成收入和利润的主要来源,公司将会根据市场和客户需求进行产品的定制延伸,提升综合竞争力。问:从行业专机的角度来看,未来公司会在哪些行业去发力?

答:从行业专机的角度来看,2023年公司表现比较亮眼的行业包括纺织、矿山、机床等。公司在传统领域中保持稳定增长的同时,也在积极探索和拓展新兴领域,例如在船舶海工行业,公司凭借变频驱动领域的多年耕耘,可为船舶海工行业提供专业细致的产品和系统解决方案,助力中国船舶低碳绿色发展。未来,在机器人、重工、暖通、港口机械、冶金等行业公司将通过客户需求进行产品的定制延伸,为公司导入优质主营业务资源,开拓新的利润增长点。

问:请介绍一下公司PLC业务的进展情况?

答:公司PLC产品线产品布局涵盖了逻辑控制、定位控制、运动控制,包含脉冲式控制、工业总线CNopen、工业以太网EtherCT以及PROFINET。VC1/VC3/VC5系列通用型PLC已经批量销售,VM系列远程IO模块开始面向市场销售,VM600系列中型PLC开发完成。PLC推出以后,公司控制层、驱动层、执行层的产品系列已经齐全,补齐战略短板以后形成的系统解决方案会加强综合竞争力,后期可开拓一些新的细分市场,互相带动产品实现销量增长。未来公司将开发中、大型PLC产品,不断完善公司产品品类,实现PLC产品与其他设备、人员、信息系统的高效协同。

问:公司在出口欧洲市场的策略是什么?

答:欧洲市场是公司布局建设的重点市场之一,该市场产品销售门槛比较高,公司多款产品系列已通过CE和STO认证,并建立了海外办事处及服务网点,目前公司主要通过代理商将公司产品推向海外市场。

问:机器人板块的进展如何?

答:目前我国制造业正在加速朝着自动化、智能化方向升级,机器换人、人机协作成为一种趋势和共识,机器人在智能制造中承担着至关重要的角色。报告期内公司持续深耕机器人领域,加大该行业的综合投入,为机器人产业高速发展蓄势赋能;产品方面推出低压伺服系统、伺服一体轮、旋转关节模组、空心杯电机、无框电机等核心零部件;技术方面攻克了中空环形编码器难题、储备了高功率密度驱动器技术、突破了智能化的机电一体化技术等;市场方面主要布局移动类机器人、协作类机器人、工业机器人、服务类机器人等,同时结合市场趋势及时布局人形机器人行业,助力产业发展。

伟创电气(688698)主营业务:变频器、伺服系统与运动控制器等产品的研发、生产及销售。

伟创电气2024年一季报显示,公司主营收入3.28亿元,同比上升15.21%;归母净利润5365.2万元,同比上升25.29%;扣非净利润5276.8万元,同比上升33.33%;负债率26.38%,财务费用-751.06万元,毛利率40.1%。

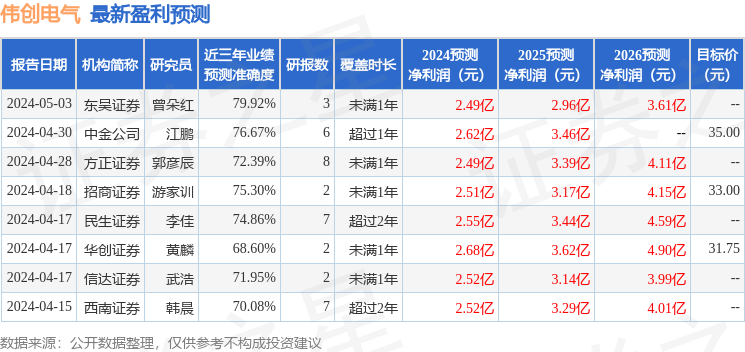

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为33.75。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4892.14万,融资余额增加;融券净流入20.87万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47