民生证券:给予裕同科技买入评级

民生证券股份有限公司徐皓亮近期对裕同科技进行研究并发布了研究报告《2023年年报及2024年一季报点评:需求恢复公司收入再提速,资本开支下降ROE持续回升》,本报告对裕同科技给出买入评级,当前股价为26.31元。

裕同科技(002831) 事件。公司2023年实现营收/归母净利润/扣非净利润152.23/14.38/14.94亿元,同降6.96%/3.35%/1.40%;23Q4实现营收/归母净利润/扣非净利润44.16/4.53/4.58亿元,同变+2.10%/-3.44%/+4.54%。24Q1实现营收/归母净利润/扣非净利润34.76/2.19/2.43亿元,同增19.37%/20.55%/54.32%。 下游需求不振,23收入同比变动-2.37%。2023年纸质精品包装/包装配套产品/环境纸塑产品收入为110.36/26.14/10.64亿元,同减6.58%/7.89%/4.73%,分别占比72.50%/17.17%/6.99%。其中消费电子受下游消费不振影响(23年苹果/其他手机出货同减2.4%/5.8%),烟包受上半年烟卡改版影响,酒包以及化妆品包装受下游需求影响,我们预计收入略有下降;环保包装业务受公司订单交付延后影响,我们判断收入有所下降。 原材料价格下降带动毛利率提升。23年毛利率/净利率同增2.48/0.18pct至26.23%/9.82%,剔除股份支付0.24亿元影响,净利率同增0.33pct至9.97%。其中纸质精品包装/包装配套产品/环保纸塑产品毛利率分别同变+2.74/+3.12/-0.93pct,除环保产品以外毛利率上升,主因公司成本下降(23年白卡纸均价同比下降21%),叠加智能工厂降本增效持续降低生产成本;环保产品毛利率下降主因产能利用率较低导致。费用率层面,23年销售/管理/研发/财务费用率同增0.27/0.93/0.47/0.34pcts至2.74%/6.37%/4.57%/0.18%。其中财务费用率变化主因主要系22年同期美元升值幅度较大所致(22/23年汇兑收益分别为1.5/0.6亿元),管理费用率提升主因股份支付产生0.24亿元费用以及办公、折旧摊销费用提升所致。现金流方面:23年公司经营性现金流净额同比增长40.2%至36.7亿元,主因公司规范供应商结算账期和加大票据结算所致。2023年仁禾/华宝利承诺业绩扣非后净利润为0.77/0.40亿元,实际为0.28/0.18亿元。23H2公司每10股派息6.2元,总计分红5.7亿元,加上中期分红3亿元总计分红8.7亿元,另外在24年实施新一轮股份回购,回购金额为1-2亿元。23Q4毛利率/净利率同变+1.85/-0.35pcts至28.14%/10.95%,毛利率上升主因白卡纸价格下降。23Q4销售/管理/研发/财务费用率同变0.68/0.50/-0.18/-0.88pcts至2.97%/6.73%/4.31%/1.65%,财务费用率下降主要受汇兑收益影响。 下游需求逐渐恢复,公司收入再提速。24Q1收入34.76亿元,同增19.37%,下游需求逐季恢复,根据IDC数据,2024Q1中国大陆智能手机市场出货同比增6.5%,其中苹果,其他出货量同比变动-6.6%/+9.3%。24Q1毛利率/净利率同比变动-1.63/+0.31pct至22.09%/6.45%。24Q1销售/管理/研发/财务费用率同变-0.27/0.15/0.3/-1.95pct至2.70%/6.88%/4.61%/-0.30%,其中财务费用率下降主因人民币贬值导致汇兑收益增加所致(23Q1人民币汇率前高后低,季末较高点降低0.3%)。24Q1经营性现金流同比下降23.14%至7.98亿元,主因23年末账期延长所致。24Q1公司资本支出环比下降63.73%至2.12亿元,目前公司已经基本完成智能工厂建设,预计未来CAPEX或将持续下降。 投资建议。公司凭借强生产管理和一体化服务能力,正逐步构建涵盖精品包装/外包装/商业包装等领域一站式印刷服务矩阵。伴随公共卫生事件彻底消除,下游消费逐渐转好,我们预计3C包装将重回景气上行区间,叠加公司市场份额持续扩张,公司收入或将提速。利润端公司积极进行产品升级和效率升级。短期看好成本下行带动盈利修复,从中期看,持续关注公司ROE回升:1)资本开支下降;2)同业公司盈利难有进一步下降空间,3C主业盈利中枢企稳向上;3)烟酒市场化招标之后,裕同凭借强生产服务效率获取高利润率订单。我们预计2024-2026年归属母公司净利润为17.8/20.6/24.7亿元,对应PE为14X/12X/10X,维持“推荐”评级。 风险提示:下游终端需求不及预期;原材料价格上涨;行业内部竞争加剧。

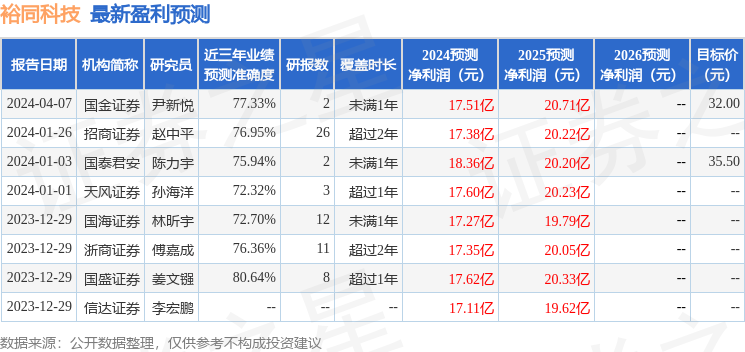

证券之星数据中心根据近三年发布的研报数据计算,国盛证券姜文镪研究员团队对该股研究较为深入,近三年预测准确度均值高达80.64%,其预测2024年度归属净利润为盈利17.62亿,根据现价换算的预测PE为13.92。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为32.0。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.52

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中ACY证券10-15年 |澳大利亚监管88.42

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管87.60

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管86.36

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26