信达证券:给予洁雅股份买入评级

信达证券股份有限公司李宏鹏,刘嘉仁,汲肖飞近期对洁雅股份进行研究并发布了研究报告《深度报告:湿巾主业稳增长,化妆品打开新空间》,本报告对洁雅股份给出买入评级,当前股价为37.77元。

洁雅股份(301108)

本期内容提要:

国内湿巾行业“第一股”,多年位列全国湿巾出口量前三。公司成立于1999年,主要从事于湿巾类产品研发、生产与销售;公司主要客户为利洁时集团、Woolworths、强生公司、欧莱雅集团、宝洁公司、3M等世界知名企业。公司在高端湿巾领域深耕多年,凭借深厚的研发实力,丰富的湿巾产品生产经验以及优质的全球客户资源,逐步成长为国内领先的湿巾类产品专业制造商,根据中国造纸协会生活用纸专业委员会统计数据,2019年公司为全国擦拭巾/湿巾生产商和品牌排名中位列第五。2021年,公司实现收入、归母净利润分别为9.8亿元、2.2亿元,同比增长分别为32.5%、22.5%,22Q1-Q3受抗菌消毒湿巾高基数影响,收入业绩有所下降。

乘消费升级东风,竞争格局有望优化。2018年全球湿巾零售市场规模为136亿美元,同比增长7.9%,其中亚太地区全球占比位列第三,占比22.7%,2013-2018年复合增速为大个位数。未来以亚太为代表的市场湿巾行业增长驱动因子包括:1)伴随内需扩大和消费升级,清洁卫生用品得到广泛使用;2)旅游市场复苏带动湿巾行业市场需求的扩容提升;3)餐饮行业的快速发展带动湿巾行业发展;4)伴随老年人医疗护理服务和产品的刚性需求快速发展。根据前瞻产业研究院,预计中国2026年湿巾市场规模有望达到220亿元,21-26年复合增速为12%。国内湿巾厂商竞争格局较为分散,根据造纸协会生活用纸专业委员会统计数据,2020年CR10为36.8%,较19年提升6.6pct;洁雅股份17-19年连续三年湿巾出口位列国内前三,17-19年在国内擦湿巾/湿巾生产商和品牌商中排名前十。湿巾行业出口认证壁垒较高,龙头厂家凭借产品力优势、规模效应及客户资源优势,格局有望进一步优化。

技术优势叠加优质客户资源,构建行业护城河。我们认为,公司拥有三大核心优势助力未来市场地位稳步提升:(1)研发实力雄厚。公司核心研发团队研发水平精湛、技术能力全面、实践经验丰富,并具备独立开发湿巾溶液配方核心技术的能力。公司通过二十余年的持续研发和技术积累,在溶液配方、生产工艺等方面拥有深厚的技术积累,掌握了一系列的核心技术。(2)公司与优质客户维持长期稳定的合作关系。公司连续多年为Woolworths、金佰利集团、强生公司、欧莱雅集团、3M、贝亲等世界知名企业生产制造各类湿巾产品。(3)产品质量控制优势突出。公司的质量管理体系通过多项国际认可的第三方认证机构的认证。

精致生活带动湿巾市场扩容,化妆品打造第二增长曲线。公司未来具备良好成长性:1)湿巾主业方面,短期基数因素逐步消退,疫情带动抗菌消毒湿巾高基数,随后逐步回归疫情前订单水平;后疫情时代消费习惯改变及精致生活理念有望带动湿巾市场扩容,公司“新增45亿片“多功能”湿巾产能为增量订单奠定基础;2)化妆品新业务方面,公司布局化妆品业务,在现有面膜手足膜品类基础上,借助客户优势积极开拓洗发水乳霜等代工业务,品类持续扩容;同时拟与江苏创建合作成立子公司,切入重组胶原蛋白赛道,有望享受百亿级市场红利,强化化妆品业务布局;3)积极扩展新客户,20年以来公司积极扩展RocklineIndustries、高乐氏等新客户,伴随防疫政策调整,国内外贸企业出境抢单浪潮,公司有望加快新客户扩展进程。

盈利预测与投资评级:我们预计2022-24年公司收入分别为7.2亿元、8.5亿元、9.9亿元,归母净利润分别为1.8亿元、1.9亿元、2.3亿元。目前公司股价对应PE分别为17.9倍、16.2倍、13.8倍。考虑到公司作为湿巾代加工行业龙头企业,多年位列全国湿巾出口量前三,研发实力雄厚、与优质客户合作关系紧密、产品质量控制优势突出等竞争优势,未来份额有望进一步提升;同时,我们根据申万行业分类选稳健医疗、科思股份、中顺洁柔作为可比公司,公司估值低于三者平均水平,我们看好公司未来发展,首次覆盖,给与“买入”评级。

风险因素:客户集中度较高的风险;劳动力成本上升风险;业绩快速增长存在不可持续和大幅下滑的风险;原材料价格波动风险。

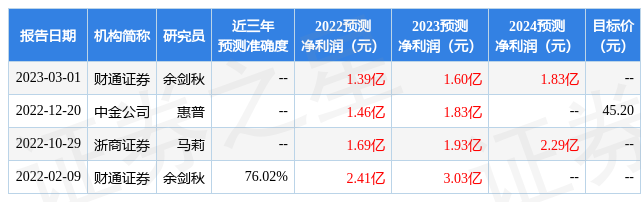

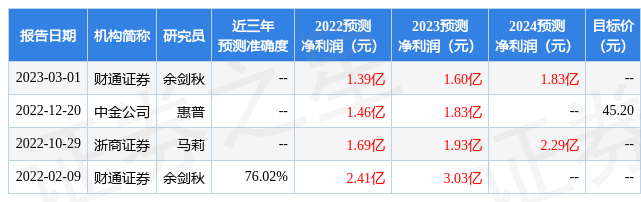

证券之星数据中心根据近三年发布的研报数据计算,财通证券余剑秋研究员团队对该股研究较为深入,近三年预测准确度均值为76.02%,其预测2022年度归属净利润为盈利2.41亿,根据现价换算的预测PE为13.54。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为45.2。根据近五年财报数据,证券之星估值分析工具显示,洁雅股份(301108)行业内竞争力的护城河较差,盈利能力一般,营收成长性良好。财务健康。该股好公司指标3星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33