一周透市:春季躁动提前?沪指周线三连阳,金融、消费受追捧,北向资金连日爆买

一、本周要闻

央行:12月份社会融资规模增量为1.31万亿元 比上年同期少1.05万亿元

据初步统计,12月份,社会融资规模增量为1.31万亿元,比上年同期少1.05万亿元;12月份,人民币贷款增加1.4万亿元,同比多增2665亿元;12月末,广义货币(M2)余额266.43万亿元,同比增长11.8%,增速比上月末低0.6个百分点,比上年同期高2.8个百分点。央行表示,自2022年12月起,“流通中货币(M0)”含流通中数字人民币。12月末流通中数字人民币余额为136.1亿元。

国家统计局:2022年12月CPI同比上涨1.8%

2022年12月份,全国居民消费价格同比上涨1.8%,环比持平。2022年全年,全国居民消费价格比上年上涨2.0%。另外,同期全国工业生产者出厂价格同比下降0.7%,环比下降0.5%;工业生产者购进价格同比上涨0.3%,环比下降0.4%。2022年全年,工业生产者出厂价格比上年上涨4.1%,工业生产者购进价格上涨6.1%。

李克强:支持平台经济健康持续发展 更好发挥促进就业和消费、衔接生产要素、助力创新等作用

李克强9日表示,坚持“两个毫不动摇”,依法保护各类企业产权,提振民营企业信心,弘扬企业家精神。支持平台经济健康持续发展,更好发挥促进就业和消费、衔接生产要素、助力创新等作用。

郭树清最新发声 回应这些热点

银保监会主席郭树清表示,将当期总收入最大可能地转化为消费和投资,鼓励住房、汽车等大宗商品消费;进一步加快发展直接融资,深入推进股票发行注册制改革;以改善优质头部房企资产负债表为重点,促进房地产业平稳健康发展,逐步推动房地产业向新发展模式过渡。另据透露,14家平台企业金融业务专项整改已经基本完成,少数遗留问题也正在抓紧解决。后续将实行常态化监管,鼓励平台企业合规经营,在引领发展、创造就业、国际竞争中大显身手。

改善优质房企资产负债状况 金融部门将完善针对30家试点房企的“三线四档”规则

有关部门起草了《改善优质房企资产负债表计划行动方案》。近年来,我国加快建立健全房地产金融管理长效机制,先后推出重点房企“三线四档”规则试点和房地产贷款集中度管理等制度。行动方案明确,合理延长房地产贷款集中度管理制度过渡期,同时完善针对30家试点房企的“三线四档”规则,在保持规则整体框架不变的基础上,完善部分参数设置。值得注意的是,方案只设定了优质房企条件,没有具体名单,金融机构可自主把握。

在岸人民币兑美元收复6.75关口 为去年8月以来新高

1月12日,在岸人民币兑美元收复6.75关口,为去年8月以来新高。

碳酸锂跌破50万元

1月11日电池级碳酸锂均价报48.25万元/吨,自2022年11月11日的高点以来,电池级碳酸锂均价累计下跌约18%。

发改委:猪粮比价进入过度下跌三级预警区间

据国家发展改革委监测,1月3日~6日,全国平均猪粮比价为5.93∶1,进入过度下跌三级预警区间。

乘联会:预测2023年新能源乘用车销量850万辆 渗透率将达36%

乘联会数据显示,2022年乘用车的新能源渗透率达到27.6%,较2021年提升12.6个百分点。未来新能源车的渗透率仍会快速提升,乘联会专家团队预测2023年新能源乘用车销量850万辆,总体狭义乘用车销量2,350万辆,2023年新能源渗透率将达36%。

十七部门:到2030年知识产权服务行业营业收入突破5000亿元

国家知识产权局等17部门发布加快推动知识产权服务业高质量发展的意见,到2030年,从事知识产权服务的规模以上机构超过2000家,行业营业收入突破5000亿元,知识产权服务业从业人员达到150万人,建设一批融入产业、服务创新、辐射全国的知识产权服务业集聚发展示范区。

大摩预计中国股市2023年全球表现最佳

摩根士丹利预计,中国股市2023年全球表现最佳,将MSCI中国指数2023年底目标位上调13%。

美国CPI增速重回“6时代”,连续第六个月下降

美国12月CPI同比上涨6.5%,为连续第六个月下降,创2021年10月以来最小增幅,预估为6.5%,前值为7.1%。美国12月CPI环比下降0.1%,为2020年5月以来首次环比下降,预估为下降0.1%,前值为上涨0.1%。

联储官员:超规模加息的时代已经过去 未来25个基点的加息步伐“是合适的

美联储哈克表示,美联储是时候将未来加息幅度调整为25个基点,超规模加息的时代已经过去。

二、市场概览

春季躁动已提前开启?本周A股市场整体延续上周的涨势,目前沪指、深成指周线三连阳;全周维度计算,上证指数累计上涨1.19%逼近3200点,深成指累计涨2.06%,创业板指累计涨2.93%,科创50指数则下跌1.69%。

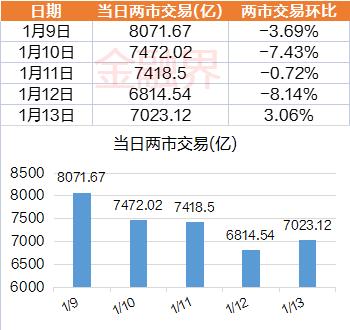

量能方面,全周只有周一1天成交额超过8000亿元,前四天的成交额呈现“下台阶”的表现,周四更是跌破7000亿元规模,周五才在反弹中有所回升。本周A股两市日均成交额下降至7359.97亿元,前一周为8133.54亿元。

三、热点复盘

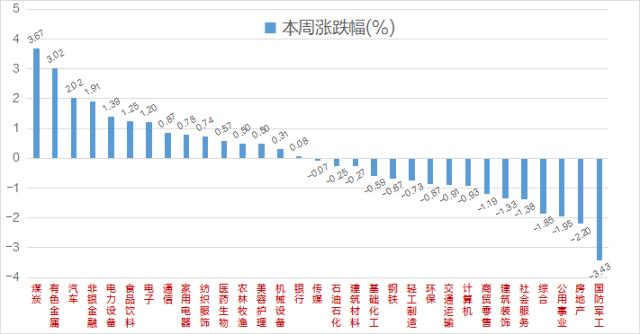

全周维度来看,申万31个一级行业涨跌各半,去年最牛行业煤炭再度爆发,本周累计上涨3.67%、有色金属涨幅也超过3%,汽车(+2.02%)也表现相对优异,非银金融(+1.91%)、电力设备(+1.39%)、食品饮料(+1.25%)、电子(+1.2%)涨幅超过1%;国防军工行业领跌,跌幅超过3%,房地产跌幅超过2%,公用事业、综合、社会服务、建筑装饰、商贸零售、计算机等周跌幅超过1%。

在概念类指数中,基本金属(+5.98%)领涨,麒麟电池(+5.2%)周涨幅同样超过5%,毛发医疗、汽车热管理、白酒、黄金、券商等概念板块涨幅超过4%,另外超级品牌、鸡肉、乳业、宁组合、钠离子电池等板块亦有出色表现;EDA、复合集流体、供销社、国资云、数据安全、数据确权等概念板块本周累计下跌逾3%,大飞机、户外露营、虚拟电厂、航天、蒙脱石散、绿色电力、智慧政务等板块跌幅超过2%。

本周市场再度流传出汽车行业的利好“小作文”,不过随后相关部门也对信息进行了辟谣。不过本周汽车行业表现依旧较为领先,同时轮边电机、电子后视镜等分支也出现不少大涨个股。

另外,1月进入年报业绩预告和快报的密集披露期,业绩超预期的主线和个股有望成为市场关注焦点。电子城、东尼电子、康达新材等因业绩预增公告而涨停。中金公司表示,在2022年业绩预告和快报披露阶段,重点关注:1)受益经济修复和政策支持,并且对政策相对敏感的领域;2)年报业绩超预期或环比明显改善的高景气领域;3)基本面面临拐点并逐渐触底回升的板块。

四、牛熊榜单

电子城本周一度走出5连板走势,但周五未能封住收涨逾7%,全周大涨58.23%,公司2022年净利润预增1388.52%至2053.60%;市场炒作轮边电机概念,通达动力7连板后炸板,本周累计上涨54.22%;数字经济概念股天威视讯大涨45.47%,不过据公司披露,2022年度净利1.1亿同比下滑22.78%;婴童概念金发拉比、控股股东拟变更为上海岩合的二三四五、金融IT概念股财富趋势涨超30%;罗曼股份涨幅同样超过30%,公司参投成立新能源公司;次新芯片股好上好上涨28.16%;兔年生肖概念股炒作龙头兔宝宝本周累计上涨28.09%;楚天龙涨27.37%,公司表示数字人民币用户侧等部分产品已开始商用。

本周十大牛股(备注:不含ST股及上市天数小于30天的股票)

熊股方面,全聚德“醒酒”领跌两市,累计跌幅超过26.24%;安恒信息遭遇20cm跌停,本周累跌逾25%,消息面上董事长范渊被撤销政协委员资格;*ST文化累计跌25%,公司公告称东方证券拟减持公司不超3%股份;贵航股份、成飞集成大跌,主要系成飞集团拟借壳中航电测,前述两家公司预期落空;直真科技累计下跌16.7%,董事、副总经理彭琳明拟减持不超38.06万股;高位股人人乐跌超20%;新雷能在无明显利空之下跌近19%。

本周十大熊股(备注:不含ST股及上市天数小于30天的股票)

五、千亿榜单

截至周五收盘,A股共129家千亿市值公司,总数较前一周增加了4家,其中招商银行重返万亿市值俱乐部而移除本榜单,洛阳钼业、分众传媒、云南白药、韦尔股份、泰格医药、华友钴业4家公司则因为股价上涨而进入本榜单,中国船舶逆市下跌掉出榜单。

与前一周五收盘时比较,从增减市值来看,近两周的千亿市值公司中,中国平安市值增长了477.11亿元居于首位,比亚迪市值则大增360.4亿元,招商银行、五粮液市值同样增长了超300亿元,紫金矿业、中国神华、洋河股份、山西汾酒、中国石油、爱尔眼科市值增长超200亿元;荣盛石化、亿纬锂能、华能国际3家公司市值单周蒸发超100亿元,紫光国微、龙源电力蒸发逾70亿元,航发动力、万科A市值蒸发超50亿元,另有多只中字头股票市值增发超20亿元。

千亿市值公司市值增长TOP10

从市值增幅来看(即周涨跌幅),前五名分别紫金矿业、洋河股份、爱尔眼科、百济神州、国电南瑞;总市值降幅来看,前五名分别为荣盛石化、华能国际、紫光国微、亿纬锂能、航发动力。

当前总市值前五名的分别为中国平安(9569.71 亿元)、中国银行(9508.73亿元)、中国石油(9315.77亿元)、比亚迪(8109.86亿元)、五粮液(7708.10 亿元)。

六、新股风向

目前A股已连续两周在单周仅有1只新股上市。本周上市的为北交所公司迅安科技,在首个交易日开盘即破发,但最终震荡平收,目前仍处在破发状态,最新价较发行价跌幅为6.46%。主营业务为电焊防护面罩、电动送风过滤式呼吸器及相关配件的研发、生产和销售。

七、主力资金

主力资金本周净流出677亿元。

行业维度来看,证券行业5日净流入额达15.43亿元,酿酒行业、医疗服务、煤炭行业、贵金属分别达13.48亿、8.81亿、5.73亿、4.29亿;工程机械、纺织服装、汽车整车、石油行业等在本周呈现净流入状态;软件开发5日净流出37.47亿元居首,电力行业、光伏设备、半导体3各行业净流出金额也超过30亿元,专用设备、工程建设、房地产开发、消费电子、旅游酒店、互联网服务、中药、汽车零部件净流出超20亿元;电子元件、食品饮料、化学制药等净流出超19亿元。

个股方面,东方财富5日净流入7.55亿元,爱尔眼科、江淮汽车、京东方A、泸州老窖、先导智能、五粮液净流入超5亿元,兆易创新、东方证券、紫金矿业、药明康德、舍得酒业等净流入超4亿元;亿纬锂能净流出金额达12.64亿元,紫光国微、中国平安净流出超9亿元,歌尔股份净流出7.26亿元,天齐锂业、建发股份、兔宝宝净流出超6亿元。

八、北向资金

北向资金在开年的9个交易日中已连续8日净流入,本周5个交易日累计加仓近440亿元,单周净买入额创陆股通开通以来历史第三好成绩。

值得关注的是,北上资金自2022年11月11日起中止净流出趋势并大幅回流A股,截止2023年1月13日,北上资金净买入高达1643亿元。

北向资金净流入情况叠加上证指数

从持股市值维度看,近5日北向资金增持增幅靠前的行业为酿酒行业、保险、光伏设备、银行、有色金属、电池等;化学制药、中药、房地产开发、煤炭行业、航天航空、工程建设、航运港口等持仓市值降幅居前。

从净买入金额来看,北向资金本周净买入中国平安、宁德时代、贵州茅台等金额较多,其中,中国平安被净买入31.12亿元,宁德时代被净买入逾29亿元,净买入贵州茅台21.18亿元,净买入隆基绿能、五粮液、东方财富分别为17.81亿元、15.87亿元、10.11亿元,比亚迪被净买入超9亿元,中国中免、云铝股份被净买入超7亿元。

从净买入量看,北向资金净买入京东方A 13964.5万股,净买入中国铝业9382.95万股,净买入铜陵有色5632.42万股,净买入云铝股份4842.52万股,净买入中国平安、东方财富、隆基绿能、邮储银行超4000万股。

北向资金一周净流入金额、净买入量前20个股

从金额来看,本周北向资金净卖出恒瑞医药居首,金额为7.91亿元,以岭药业被卖出近6亿元,恩捷股份被净卖出近3亿元,兖矿能源、陕西煤业、通威股份、拓普集团、众生药业均被净卖出超3亿元。

从净卖出量看,北向资金净卖出中国建筑3730.58万股,净卖出金科股份红2674.87万股,净卖出中国黑蛋、恒瑞医药超2000万股,净卖出金地集团超1900万股。

北向资金一周净流出金额、净卖出量前10个股

九、机构调研

本周以来,已披露机构调研的上市公司数量达到151家(前一周为147家),重点集中在机械设备、电子、医药生物、计算机等行业。其中10家公司获得超100家机构调研,中控技术成为机构“宠儿”,合计有404家机构调研了该公司;祥鑫科技、周大生获得超300家机构扎堆;盛美上海、帝奥微、普源精电、利元亨、金盘科技、环旭电子、盛路通信等同样受追捧。其中中控技术在调研中表示,2022年一季度公司已经通过沙特阿美的供应商审核,成功进入其供应商名录,目前正在积极与沙特阿美进行业务合作的深入洽谈。

本周调研机构超50家的上市公司

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47