海通策略:当前只是上行期短暂的回撤,重视数字经济及消费

核心结论:①近期市场明显调整,这源于对疫情的担忧和地产政策不及预期。②估值、基本面指标显示10月末的底部扎实,稳增长落地推动市场步入上升通道,当前只是上行中的短暂回撤。③行业上,政策+技术双轮驱动催化数字经济行情展开,扩内需推动基本消费修复。

近期市场调整的性质

12月中旬以来市场持续调整,各大行业指数也跌幅明显,因此不少投资者担心市场是否会持续走低。我们认为10月底以来市场已经处在上升通道,近期下跌是阶段性的小调整,不改市场向上的大趋势,本报告对此进行分析。

1.疫情及政策动向是近期调整的原因

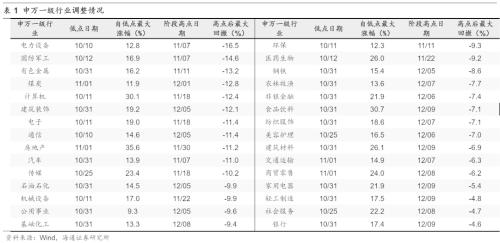

近期市场出现明显调整,前期热点行业率先回调。12月以来市场逐渐步入调整,近一周跌幅更是明显扩大。从各大宽基指数看,12月以来先后开始下跌,上证综指自高点最大跌幅为-6.0%、沪深300为-4.9%、创业板指为-6.5%。

从行业层面看,这轮调整有先有后,部分前期市场关注度较高的热点行业最早开始调整,电新、汽车等高端制造行业、与国家安全主题相关的军工行业于11月初即开启震荡下跌,电新自高点以来最大跌幅达-16.5%、汽车达-11.0%、军工达-14.6%;电子、计算机等行业于11月下旬达阶段性高点后开始调整,计算机自高点至今最大跌幅为-12.4%、电子为-11.4%。12月以来其他行业也陆续开始调整,如资源品中的煤炭(自高点以来的最大跌幅为-12.8%,下同)、石油石化(-9.9%)。前期涨幅较大的地产链相关行业同样下跌显著,如建筑装饰(-12.1%)、房地产(-11.2%)。此外,受防疫政策优化和扩内需政策利好,消费板块整体表现较为抗跌,如社会服务(-4.7%)、轻工制造(-4.8%)、家用电器(-5.4%)、商贸零售(-6.2%)。

市场调整源于对疫情的担忧和地产政策不及预期。当前我国宏观经济恢复的基础尚不牢固,经济复苏过程中面临来自供需两侧的多重挑战,而近期疫情形势仍然严峻复杂、地产政策的预期落空对市场形成扰动,市场担忧以上因素或对经济复苏的节奏产生影响。

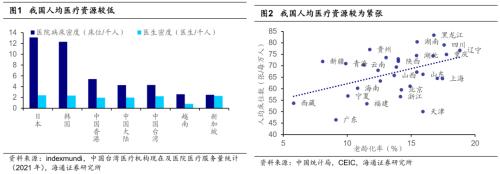

疫情方面,防疫政策优化后多个城市出现医疗资源紧张,引发市场担忧。从我国人口结构看,我国65岁以上的老龄人口占比达10%以上,20-79岁人口中糖尿病患病率为10.6%,而老年人和有基础性疾病的患者是感染新冠病毒后容易引发重症的危险人群。从医疗资源看,我国人均医疗资源相对短缺且分布不均。21年我国每千人病床数仅为4.3张,且医疗资源的需求(以老龄化率计算)和供给并不匹配,如天津老龄化程度高但人均医疗资源却相对紧缺。目前我国较多城市已经出现了不同程度的医疗资源紧张,根据北京市卫健委数据,12月15日北京发热门诊日接诊量最高达7.3万人次,已经接近北京大学学报中估算的医院发热门诊24h接诊情境下的最大接诊量(7.5万人次)。

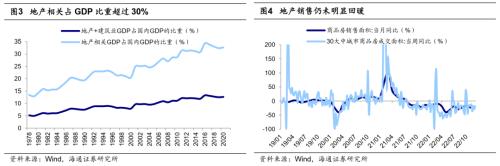

地产方面,中央经济工作会议仍强调房住不炒,前期市场对地产需求端政策调整的期待落空。房地产在中国经济中占比很高,20年地产相关占GDP比重达32.7%,对中国经济具有短期内难以替代的重要性。从地产政策看,12月中央经济工作会议再次强调“房住不炒”,“支持刚性和改善性住房需求,解决好新市民、青年人等住房问题,探索长租房市场建设”,需求端的政策不是强刺激,而是调整之前限制的政策,释放有效需求。此前金融支持房地产融资的“三支箭”主要发力供给侧,市场期待需求侧政策托底,但从目前来看未见需求侧的强刺激政策,市场预期有一定落空。从当前地产基本面看,30大中城市地产成交面积数据显示地产销售仍未回暖,经济复苏的道路还面临一定挑战,市场的信心仍在重建中。

2.当前市场仍然处在上行通道

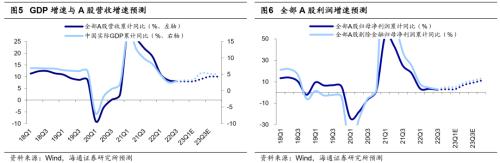

稳增长政策有望推动基本面回稳向上。我们在《经济提信心,股市迎机遇——中央经济工作会议解读-20221217》中提出,无论是长期还是短期视角下我国稳增长的需求仍迫切,而12月15日至16日召开的中央经济工作会议已经释放明显的稳增长信号。对于当前经济形势,会议指出,“当前我国经济恢复的基础尚不牢固,需求收缩、供给冲击、预期转弱三重压力仍然较大,外部环境动荡不安,给我国经济带来的影响加深”。对于明年部署,会议提出“要坚持稳字当头、稳中求进”、“加大宏观政策调控力度”,要求“积极的财政政策要加力提效,保持必要的财政支出强度”、“稳健的货币政策要精准有力”。12月20日国常会也提出实施稳经济一揽子政策和接续措施,推动重大项目建设和设备更新改造形成更多实物工作量。我们认为明年稳增长政策将持续发力,其中财政政策是最大看点,相比2022年的赤字率2.8%和专项债额度3.65万亿,预计2023年财政预算赤字率和专项债额度或将增加。随着稳增长政策继续加码,有望推动宏微观基本面回稳向上,我们预计23年国内实际GDP同比增速将接近5%,对应6%的名义GDP增速。落实到A股基本面,A股营收和盈利增速有望整体上行,预计2023年全部A股归母净利润同比增速有望达到10-15%。

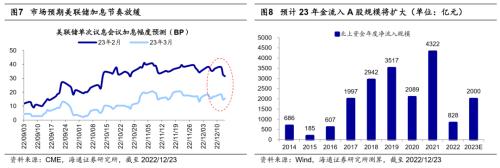

此外,美联储政策对市场的影响有望减弱。12月美联储议息会议加息50BP,在本轮加息周期中首次下调加息幅度。在议息会议后的发布会上,美联储主席鲍威尔表示,下一次的加息幅度可能将降至25BP,意味着在2023年初时美联储的加息节奏或将进一步趋缓。当前美国CPI同比已于22年6月见顶,随着通胀压力的持续缓和,预计23年美联储加息周期或有望结束。随着美联储加息减速,美元指数将趋于下行,而在我国基本面修复的支撑下人民币汇率有望走强、北上资金流入A股规模有望扩大,进而对A股市场形成支撑。

10月底以来市场已步入上升通道,当前只是上行期短暂的回撤。我们在年度策略《旭日初升——2023年中国资本市场展望-20221203》中提出,4月底-10月底A股底部震荡,从估值角度看,多项指标显示当时A股已经处在底部位置:对比过去5轮牛熊周期的大底,4月末和10月末A股的估值、风险溢价、股债收益比、破净率等指标均已处于大的底部区域,A股走势形成了W 型的双底,详见表2。

当前A股基本面、资金面等维度均出现积极变化,市场底部已过,正进入牛市初期的向上通道。从基本面指标看,我们根据05、08、12、16、19年5次市场见底的经验总结,底部反转均伴随着五大类领先指标中三项及以上企稳。当前我国大部分经济数据已经有所恢复,五大基本面领先指标中已有4类指标(货币政策、财政政策、制造业景气度、汽车销量累计同比)稳步回升,近几个月来地产销售面积累计同比也在底部企稳,基本面指标回暖确认A股在4月末和10月末形成的W型底部较为扎实。往明年看,稳增长政策逐渐加码,将推动宏微观基本面回暖,预计2023年全部A股归母净利润同比增速有望达到10-15%。23年美联储加息有望停止、国内居民资产配置力量渐显,因此海外流动性、国内微观资金面均有望边际改善,我们预计23年A股增量资金有望达到1万亿元。诸多积极变化推动下,A股正进入牛市初期的上升通道,股市近期调整只是牛市初期上升过程中的短暂回撤,无需过多担忧。此外,从交易层面看,这次调整以来市场成交明显缩量,12/23时全部A股成交量较11月高点萎缩了50%,或意味着短期下跌动能已经明显下降。

近期各行业已经明显调整,TMT、电新、军工行业11月中旬开始下跌,其他行业12月中旬以来陆续陷入调整。往未来看,投资者更加关注行情持续性强的是哪个领域。我们在《热点轮动后寻主线-20221211》中提出,结合政策、技术和市场面三个维度判断,数字经济或更加值得关注。

政策+技术双轮驱动,有望催化数字经济行情展开。政策方面,近期数字经济重磅政策陆续出台,12月19日中共中央、国务院印发《关于构建数据基础制度更好发挥数据要素作用的意见》,要求从数据产权、流通交易、收益分配、安全治理四方面初步搭建我国数据基础制度体系,我们认为这是数字经济领域中重大战略布局,将进一步发挥数据要素市场价值,促进数字经济和实体经济的发展融合。上周的中央经济工作会议指出要着力扩大国内需求,加快建设现代化产业体系,统筹供给侧结构性改革和扩大内需,通过高质量供给创造有效需求。而数字经济代表的现代化产业正是扩内需与供给侧结构性改革结合,具备供给创造需求的特质。随着明年财政政策发力稳增长,低存量、高增长的数字经济基建或成为明年财政发力的重点,政府对相关领域的投入或将不断加大。

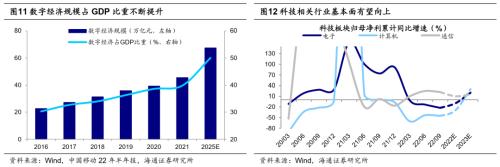

技术方面,新一轮科技周期持续演进,我国数字经济产业蓬勃发展,正推动人工智能、量子计算等前沿技术突破和应用。18年我国数据量占全球比重达23%、高于美国的21%,预计25年我国数据量占全球比重将继续上升至28%;根据中国信通院,21年我国算力规模占全球比重为33%,仅次于美国的34%,东数西算和大数据中心集群建设还将推动我国算力规模持续增长。以上优势将为我国数字经济高速发展构建厚实基础,推动人工智能等前沿技术落地应用。当前人工智能已从1.0时代走向2.0时代,技术和应用开始在各个行业落地,根据36Kr,基于AIGC技术的ChatGPT将在智能客服、虚拟人、游戏等领域得到更大落地应用;商汤科技的“元萝卜”下棋机器人的上市,也标志着产业级AI技术正逐步走进千家万户。

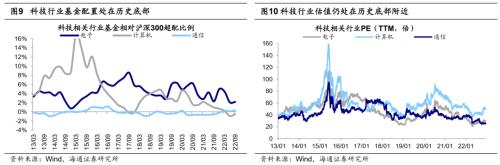

数字经济辐射硬件、软件、服务商等多产业,政策+技术驱动下TMT行业成长将加速,我们预计TMT板块23年归母净利润同比增速有望达到25%左右,在大类行业中增速最快且环比改善幅度最明显。细分领域来看,我们预计22/23年计算机归母净利润增速达-30%/30%、电子归母净利增速达-10%/20%、通信归母净利增速达10%/15%。而当前数字经济相关行业均已低估低配。往后看,政策+技术驱动有望催化数字经济行情展开。

恢复和扩大消费是扩内需重要抓手,消费基本面有望逐渐改善。过去随着我国经济持续转型升级,消费对我国经济增长发挥了良好的拉动作用。面对当前经济形势,本次中央经济工作会议提出,把恢复和扩大消费摆在优先位置,多渠道增加城乡居民收入,支持住房改善、新能源汽车、养老服务等消费。社会基本消费成长空间有望进一步打开。此前国务院也发布了《扩大内需战略规划纲要(2022-2035年)》,要求全面促进消费,加快消费提质升级。

我们在《疫后哪些消费复苏更强?——后“疫”时代报告系列1-20221220》中提出,随着防疫政策优化,生产生活秩序逐步恢复,居民就业和收入水平提升,居民预期将发生转变,前期的超额储蓄将得以释放,为消费修复提供充足空间。短期来看,疫情的影响仍在持续,新冠防疫产品和抗感冒药物需求旺盛,相关行业吸引力凸显。往明年看,促消费是明年政策的重点,随着疫情的影响逐渐过去整体消费有望出现明显改善,传统零售渠道百货、超市,黄金珠宝,纺织服装如男装、女装PEG仍处于低位,还存在一定的估值修复空间;当前餐饮、酒店、景区演艺等受益于强复苏预期,估值先于基本面修复,但后续需通过高频数据追踪以验证需求复苏程度。拉长时间看行业格局改善或具备消费升级逻辑的行业更优,如啤酒、白酒、免税、医美、黄金珠宝等。

风险提示:疫情扰动影响经济复苏

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47