有色金属2023年展望:铜铝或重演冲高回落走势

2022年,大宗商品整体上表现冲高回落,其中有色金属在3-5月份创下十多年的高点之后,出现了明显的下跌。8月,随着中国经济逐渐企稳回升,国内外有色金属再次震荡反弹。11月,市场预计美联储加息节奏放缓之后,再加上中国调整防疫政策,有色金属反弹幅度扩大。

展望2023年,中美经济周期再度错位,只不过是“中国向上美国向下”,全球通胀会有所回落,但很难回到此前长达四十年低通胀的状态,货币政策很难转向宽松。而供应端2023年会有所放量,需求端同样会随着国内经济回升而改善,但是海外衰退导致出口需求疲软,有色金属大概率还是重演冲高回落走势。

回顾2022年:有色金属“供需双弱”

2022年,全球货币政策、新冠疫情对需求的冲击两大因素抑制有色金属价格,但是由于疫情导致全球供应链不通畅、地缘政治和能源危机同样导致有色金属供应没有放量,有色金属低库存限制6-7月的跌势放大,整体呈现“供需双弱”格局。

以铜铝为例,2022年,国内外铜铝的显性库存持续下行,这也是在国内需求放缓的情况下,铜铝价格没有再现2011年经济走弱时大跌走势。截至12月9日,包括LME、COMEX和上期所在内的三大交易所铜库存只有195869吨,高于去年同期的175880吨,但还是近五年同期的次低记录,2020年同期高达30万吨。同样,截至12月12日,我国精炼铜社会库存也仅有9.6万吨。

铝库存方面,截至12月9日,LME铝库存下降至471575吨,上期所铝库存下降至91242吨,两大交易所铝库存合计56.3万吨左右,去年同期高达123.5万吨。截至12月12日,包括上海、杭州、佛山和巩义等地的电解铝社会库存下降至49.7万吨,去年同期为92.1万吨左右。

从产出来看,精炼铜产量下滑不及预期可能有以下几个方面的原因:一是废杂铜供应紧张,导致以废杂铜作为原材料的冶炼厂产出下滑。海关总署发布的数据显示,2022年1-10月,我国进口废铜147万吨,同比增速回落至7.6%,去年同期增速高达86.22%。二是海外铜矿增产不及预期,在2021年底据我测算150万吨左右,实际上截至56.6万吨,同比增速仅有3.6%。铜矿产出下降的主要是南美地区的铜矿,而智利和秘鲁等是全球位居前列的产铜国,矿石品味下降、社会冲突、**和新冠疫情导致南美地区铜矿产出在2022年增长不及预期。从铜矿加工费和冶炼成本来看,国内冶炼企业都是有利可图的,今年铜精矿现货加工费(TC/RC)大多数在80美元/吨以上,冶炼利润都在5000元/吨以上。

而对于电解铝而言,供应增长不及预期主要有几个原因:一是在原材料涨价、取消优惠电价的背景下,电解铝的生产成本较去年大幅上升。12月,在氧化铝、预焙阳极等原来价格回落带动下,电解铝生产加权平均完全成本在17700元/吨左右,较去年同期增加了2000元/吨左右。二是今年夏天云南和广西干旱一度导致云南电解铝减产,影响大约50万吨左右的产能。而11月贵州水电紧张导致电解铝降负荷,预计影响20-30万吨的电解铝产能。三是今年前三季度欧洲能源危机导致欧洲电解铝减产,价格内外倒挂刺激电解铝出口,出口较去年同期大幅下降。1-10月,中国电解铝进口量下滑至42.8万吨,而去年同期高达125.8万吨;出口电解铝19.3万吨,去年同期仅有5713吨。

需求方面,铜铝在房地产、电网和传统制造业方面的消费要么是负增长要么是微辐增长。据我们测算,2022年1-11月,铜在房地产行业中的消耗量同比下降了4.3%,大约110万吨左右;铝在房地产行业中的消耗量下滑至990万吨左右,同比降幅超过10%。电网方面,2021年国家电网投资主要项目是特高压,因此电网投资额上调并不会带动铜消费,而特高压输送电线主要是刚铝绞线,因此对铝消费带来一定的提振,但是1-10月电网投资同比仅仅增长3%,对铝消费拉动也有效。今年铜铝消费还在在新能源方面,新能源汽车、光伏和太阳能发电、储能等建设带来大幅增长。

展望2023年:供需恢复,不确定性较大

宏观方面,随着中国经济回升至潜在增速附近,需求压制减弱,再加上美联储逐步放缓货币紧缩不发,有色金属大概率还会再度冲高。不过,可能会重演2022年走势,有色等大宗商品走高可能再度刺激国内外通胀回升,货币政策可能维持偏紧的格局。再加上欧美发达经济体衰退风险很大,需求压制会在明年下半年再度卷土重来,有色金属高位回落的可能性很大。

供应方面,我们预计2023年,非洲刚果、赞比亚等非南美地区铜矿继续保持增长,而南美地区智利、秘鲁铜矿和蒙古的Oyu Tolgoi项目推进受疫情干扰减少而恢复增长,全球铜矿增产的潜力依旧超过100万吨。电解铝方面,随着国内铝冶炼企业逐步消化电价优惠取消带来的负面冲击,以及使用新能源发电,成本上升势头会逐步放缓,运行产能将升至4500万吨的天花板附近。国内铝冶炼企业为规避产能天花板额限制会在海外扩产,以及中东地区电解铝产能扩产和欧洲电解铝的扶持,全球电解铝供应还是存在很大的回升空间的。

不确定的因素在于新冠肺炎病毒变异是否会带来新的感染,地缘政治冲突会不会扩大导致全球供应链问题越发严重,最终导致通胀超预期再次上升,引发全球经济超预期的衰退。

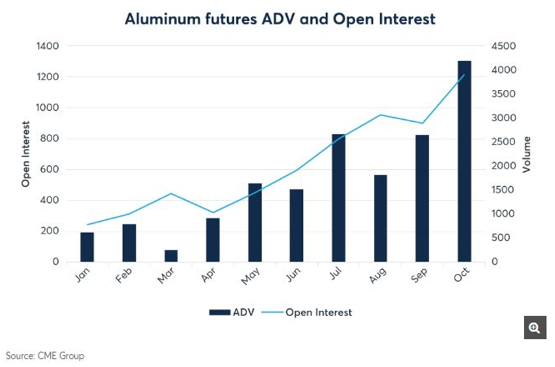

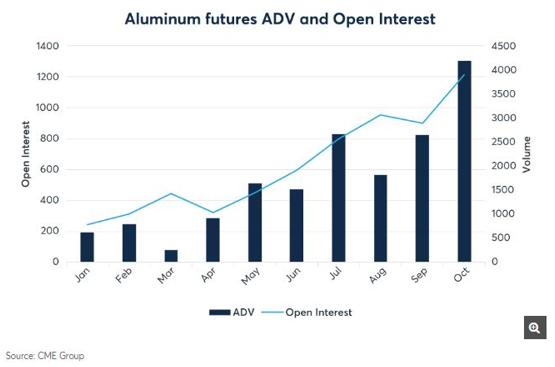

因此,我们对有色金属走势判断是:国内防疫政策的调整、房地产在政策扶持下企稳和美联储加息步伐放缓都会有利于有色金属价格的反弹,但是经济回升的力度、海外经济减速和衰退程度决定需求恢复的强度,一旦需求恢复不及预期,或者供应干扰超预期,有色金属大概率还是会出现高波动的冲高回落走势。投资者可以运用芝商所的铝期货(代码:ALI)和上期所铜铝期货管理风险。9月,芝商所铝期货日均成交量(ADV)增长至2642份合约,同比增长245%,10月5日更创下7929份合约的单日最高成交量记录,显示越来越多投资者使用铝期货作为对冲工具。

图为芝商所铝期货日均成交量和持仓量

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26