光伏可能迎来拐点,养殖ETF和网格操作很配

12月2日,A股三大股指集体小幅低开,早盘两市短暂冲高后震荡回落,沪指更是回踩前一个交易日缺口。午后两市维持弱势窄幅震荡的格局,个股依旧是涨多跌少,医药股领涨、汽车股领跌。盘面上来看,数据要素、数据确权概念横空出世。抗原检测板块走强,地产股大幅回调,汽车股走低。

上证指数收盘跌0.29%报3156.14点,深证成指跌0.39%报11219.79点,创业板指涨0.09%报2383.32点,科创50指数跌0.12%报1008.14点,万得全A跌0.13%,万得双创涨0.54%。市场成交额8652.3亿元。北向资金角度,沪股通净买入4.32亿,深股通净买入36.62亿元,合计净买入40.94亿元,连续4日净买入,本周合计买入265亿元。

来源:Wind

养殖ETF(159865)12月2日早盘随大盘走弱。午后鸡肉板块异动拉升,成分股民和股份涨超6.4%,巨星农牧涨超5.8%。养殖ETF(159865)午后快速拉升,涨幅一度达到2.00%,后收涨1.49%。

来源:Wind

消息面上,全球多地禽流感公共卫生防控持续发酵。秘鲁和厄瓜多尔政府11月30日分别宣布在本国实施为期3个月的卫生紧急状态,以遏制禽流感公共卫生防控在这两个相邻的南美国家扩散。欧洲禽流感自21Q4以来大规模流行,22年2月至今美国禽流感蔓延至42个州,两地病毒亚型一致,且随着野生鸟类秋季迁徙可能导致禽流感病毒的持续扩散,美国禽流感公共卫生防控或在短期内无法有效控制。

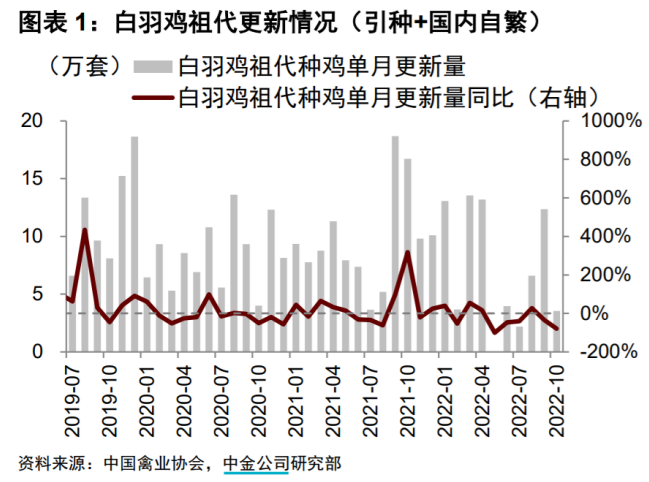

白羽鸡方面,有数据统计,1-10月我国白羽鸡祖代更新(引种+自繁)同比-31.7%至71.55万套;其中今年5-7月海外引种中断,8-9月引种有所恢复,10月再次出现中断;10月祖代更新量同比-78.8%至3.55万套,且全为国产。当前海外禽流感公共卫生防控蔓延,我国白羽鸡主要供种国美国的多个供种州禽流感爆发、部分航班停航,叠加欧洲禽流感公共卫生防控持续发酵,或持续影响我国引种,上游引种不确定性增大,或使得禽产业链上游产能收紧、推升价格。

此外“猪周期”也值得持续关注。猪肉价格短期虽震荡回落,但仍在二级预警区间之内。据相关猪价数据,11月18日生猪均价环比-1.67元/千克至24.99元/千克,且当前猪肉价格由过度上涨一级预警区间回落至二级预警区间。需求端公共卫生防控多点散发、终端消费积极性受影响;叠加供给端二育顺价出栏,或使得猪肉回调。但后市来看,临近年底,需求端仍有腌腊季需求及节日效应支持,供给端则仍有望继续释放二育出栏量,猪价仍有一定支撑,或高位震荡,养殖企业有望受益、盈利持续释放。感兴趣的小伙伴可继续关注养殖ETF(159865),但二级市场博弈较重,短周期可考虑做网格操作,长周期可当成对抗经济的投资品。

游戏板块12月2日也表现不俗,游戏沪港深ETF(517500)涨1%、游戏ETF(516010)涨0.64%。

数据来源:Wind

游戏板块最近利好频出,复习一下:1)前端时间游戏版号获批落地(国家新闻出版署发布2022年11月份国产网络游戏审批信息,共70款游戏获批);且人民网社评游戏除娱乐属性外,还具备科技及文化价值,体现政策端对游戏行业的支持。2)中国音数协游戏工委、中国游戏产业研究院联合伽马数据共同发布的《2022中国游戏产业未成年人保护进展报告》显示,超七成未成年人每周游戏时长在3小时以内;近三成未成年人游戏充值减少;游戏企业防沉迷系统覆盖九成以上未成年人游戏用户。未成年人游戏时长与充值双降,游戏沉迷问题进一步解决,政策面上预期提升,未来游戏体量空间有望进一步打开。

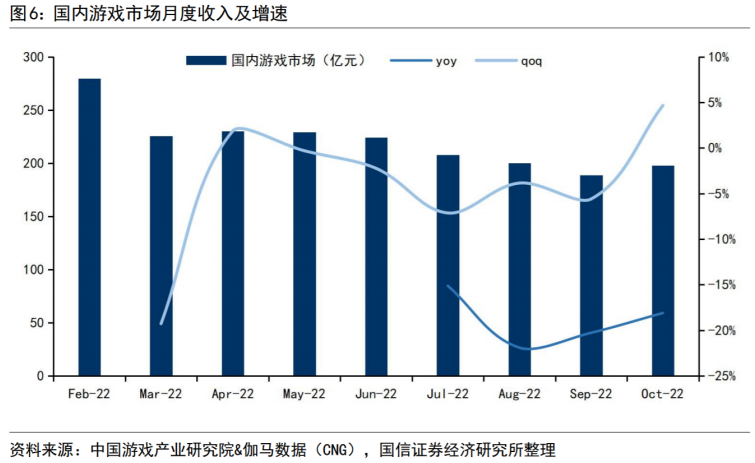

数据上来看,根据相关数据发布的《2022年10月游戏产业报告》。2022年10月中国游戏市场规模达197.68亿元,环比增长4.66%,同比下降18.10%。近6个月以来首次出现环比正增长,游戏板块景气度逐渐好转。

目前游戏政策端暖风持续,板块估值位于历史低位,后续叠加VR、AIGC技术等新技术催化,游戏行业景气度有望转向回升。后续可重点关注游戏ETF(516010)、游戏沪港深ETF(517500),一键布局游戏股行业龙头。此外公共卫生防控防控动态优化下,可关注影视板块的疫后复苏机会,也可关注影视ETF(516620)的投资机会。

12月2日开盘,光伏概念股集体走强,光伏ETF(159864)迅速拉升,涨幅一度达到2.35%,后随大盘一起走弱,日终收涨1.09%。

来源:Wind

消息面上,2022中国光伏行业年度大会上披露,今年以来,我国光伏制造端增长强劲。前三季度,多晶硅产量55万吨、同比增长52.8%,硅片产量236吉瓦、同比增长43%,电池片产量209GW、同比增长42.2%,组件产量191GW、同比增长46.9%。光伏产品出口量价更是齐升,1月至10月,光伏产品(硅片、电池片、组件)出口总额超过440亿美元,同比增长90.3%,创历史新高。

硅片价格是近期投资者关注的重点之一,根据 PV InfoLink 数据,本周硅料均价由上周 302 元/kg 下跌至均报价 295

元/kg,最低报价更是达到287元/kg,周环比跌幅约为 2.3%。继上周硅料价格年内首次下跌

0.3%,硅料价格跌幅再次拉大。上游硅料供给持续增加是价格开始下行的主要原因。通威股份投资者关系部门相关人士回应称,多晶硅行业主要以几个大型及龙头企业为主,主要是签长单。一般来说,长单每月的量是合同定好的,近期会确定12月的价格。如春节后需求快速释放,则中下游价格跌幅存在持续低于上游的可能性。考虑到未来2-3个季度内电池片环节产能相对硅片、组件环节更为紧缺,电池片环节盈利有望维持相对高位。

海通证券认为,12月如果可以将硅料价格提前压下来,对行业来说是好事,等于提前、主动释放了价格压力,避免了被动降价的冲击,如果年底之前硅料可以看到240-250元,组件即可见到1.85元/w,Q1需求迎来淡季不淡,而且会在新的价格中枢下,各环节盈利重新达成新的稳态,这种情况下对于需求和盈利趋势都将明确,对于部分环节的盈利担忧也会一扫而光,是明年光伏行情启动的重要信号。

建议投资者可以通过定投的方式,分批建仓光伏ETF(159864)把握光伏板块的长期投资价值。

(来源:界面AI)

声明:本条内容由界面AI自动生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47