周评:全靠美联储赏饭吃!黄金跌、白银涨 美国GDP粉墨登场 最鹰派时间点已过?

24K99讯 贵金属近期都需要依靠着美联储赏饭吃,市场对美联储放缓加息步调的预期,使得金价持续获得支撑。但本周结束,交易员仍不确定最鹰派的时期是否已过,加上数据显示美国潜在通胀压力仍大,即使美国GDP粉墨登场,仍无阻黄金回吐早些时候涨幅,周线收黑。贵金属似乎呈现分歧走势,因白银走扬,钯金却触及逾3个月低点。

美国第三季度GDP粉墨登场

美国第三季度国内生产总值(GDP)连续两个季萎缩,经济陷入技术性衰退后,第三季反弹成长2.6%。美国商务部27日公布,经通胀与季节调整,第三季GDP折合年率成长2.6%,高于预估2.4%。相较之下,第二季GDP萎缩0.6%。

对美国GDP乐观情绪不宜过火,华尔街日报提醒,美国商务部周四公布的数据,高于该报调查的经济学家们所预期的2.3%增幅。此外,尽管消费者的商品支出连续第三个季度下跌,但服务支出仍然强劲,这显示出经济继续向疫情前的模式过渡,企业的资本支出也保持增长。

但是,住房市场收缩的影响很大,住宅投资折合成年率下降26.4%,足以使美国GDP增长率减少约1.4个百分点。如果不是贸易逆差的下降使经济增长提高了约2.8个百分点,经济状况看起来还会更糟。

美国私人国内采购的最终销售额,不考虑贸易、库存水平和政府支出波动影响的基本需求指标,按年增长率仅为0.1%。私人需求数字在第一季度和第二季度分别增长2.1%和0.5%,这在一定程度上说明了为什么尽管GDP连续两个季度收缩。

另外在强劲的通胀和利率上升背景下,美国硅谷科技公司的财报率先发出黯淡信号:美国经济正步入寒冬,艰难日子可能即将到来。分析人士认为,美国第三季度经济增长超预期主要靠出口拉动,但由于当前全球经济疲软且美元汇率走强削弱美国出口商品在海外市场的竞争力,出口数据恐难继续保持强劲。此外,高通胀导致的物价上涨将进一步影响个人消费,加之美联储加息导致房地产市场走弱,未来经济前景仍不乐观。

美国商务部数据显示,今年第一季度和第二季度,美国GDP分别下滑1.6%和0.6%。按照惯例,如果经济连续两个季度出现下滑即被视为进入技术性衰退。有经济学家认为,虽然美国经济暂时规避了衰退,但受美联储激进加息等因素影响,美国经济预计在明年上半年仍会进入轻微衰退。

《纽约时报》27日报道称,虽然在过去十多年中,硅谷的科技公司引领着美国经济。但在强劲的通胀和利率上升背景下,这些公司的财报显示,美国经济的艰难日子可能即将到来。截至10月26日,硅谷三巨头Alphabet、微软和Meta相继发布最新财报数据。结果显示,这三家公司的业绩相对第二季度继续下调,分别刷新近几年的最低营收增速,净利润集体大减,各分项业务也显现出了不同程度的疲软。

文章分析,这些公司以及美国经济都需要面对一个问题。新冠疫情大流行期间,美国政府曾积极促进消费,印发美元,这些公司也增加投入以跟上需求。但现在,随着通货膨胀的水涨船高,消费者支出放缓,它们需要努力适应新的经济形势,但这绝非易事。

欧洲央行竟喊“通胀不知从何而来”

欧洲央行周四连续第二次加息0.75个百分点,但暗示对经济增长的担忧日益加剧,这促使投资者押注该行将很快缩小加息的规模。欧洲央行提到,通胀不知从何而来,抵押贷款者将面临困境,而能源危机正在冲击欧元保管人。

据欧洲央行声明,将把政策利率上调至1.5%,为十多年来的最高水平。欧洲央行还采取行动,限制向欧元区银行在新冠疫情期间提供的超低利率贷款款项,预计此举最终将提高欧元区企业的借贷成本。

在新闻发布会上,欧洲央行行长拉加德(Christine Lagarde)表示,欧洲央行可能会在未来的会议上进一步加息。但她也对欧元区经济不断恶化的增长前景持谨慎态度,并强调欧洲央行在逐步退出宽松货币政策方面已经取得了实质性进展。

富国银行(Wells Fargo)分析师表示,通过前瞻性指引,央行的鹰派态度或许相对最近几次会议有所减弱。“欧洲央行在今天的货币政策声明中再次大幅加息,尽管其前瞻指导可能没有之前的会议那么强硬。鉴于欧洲央行可能在未来的会议上调整政策,以及长期再融资操作的变化可能会影响欧洲央行的盈利,今天的声明总体上对欧元不利。”

分析师继续补充:“总的来说,我们认为温和的不那么强硬的指引以及欧元区经济收缩的广泛迹象与12月小幅提高50个基点的存款利率至2.00%的做法是一致的,特别是如果CPI通胀在此期间有所回落的话。市场人士似乎也认同这一观点,自欧洲央行宣布加息以来,德国两年期国债收益率下降了约18个基点至1.85%,且今天欧元也贬值了。如果美联储(fed)在下周的货币政策声明中未能做出调整,那么在未来几周甚至几个月里,欧元可能会进一步下跌。”

黄金

贵金属周五下跌,巩固了黄金和钯金的周跌幅,并削减了白银和铂金的周涨幅。在连续两次上涨之后,12月交割的黄金在纽约商品交易所的COMEX分部报在每盎司1643.90美元。今年迄今,黄金下跌10.1%。

展望下周,Kitco每周黄金调查结果显示,华尔街对下周金价略有看涨。在参与调查的17位分析师中,有7位分析师或41%预计下周金价将上涨。同时,有6位分析师或35%的人近期看跌,4位分析师或24%的人对黄金持中性态度。

华尔街大街上的情绪相对相似,本周有473名受访者参加了在线投票。共有200名选民或43%的选民呼吁黄金上涨,另有169人或37%的人预测黄金会下跌。剩下的94名选民,即20%的选民要求横盘整理。

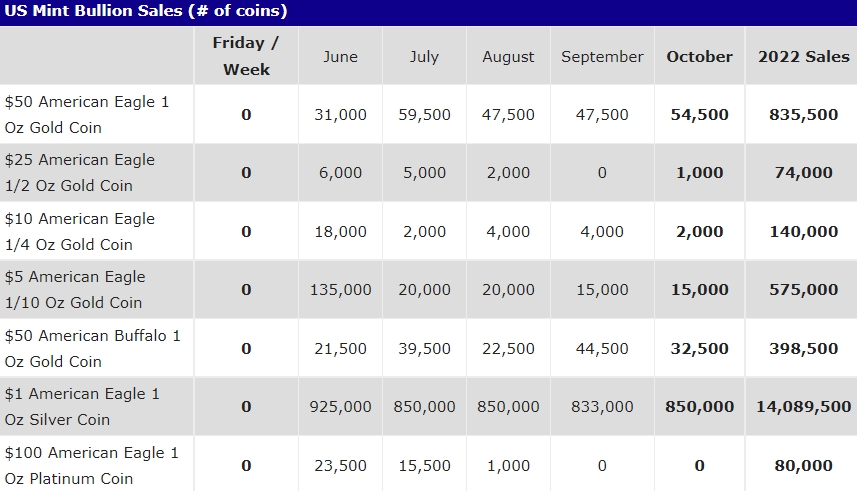

本周公布的美国铸币厂金条销量没有变化,以下是美国铸币厂金条产品的销售明细,列中列出了不同时期销售的硬币数量:

(来源:Coin News)

德国商业银行(Commerzbank)分析师于报告指出:“因美国9月通胀率仍居高不下,人们普遍预期央行将再次加息3码,然而,若官员们暗示未来不会那么激进加息,则金价有望受到推动。”

对于美联储在11月会议后可能转为微幅加息的预期,本周稍早为黄金和白银价格带来支撑,但交易员现在无法确定最鹰派的时期是否真的已经结束,贵金属的命运在很大程度上取决于央行的看法与行动。

Kinesis Money市场分析师Rupert Rowling表示:“欧洲央行日前已将基准利率调高一倍,这提醒了投资人,就算利率曲线轨迹已趋缓,未来数月仍将继续攀升。”他认为,就算全球央行提前放缓加息步伐的前景,能让黄金稍微松一口气,但目前依然处在利率上升的环境,因此,金价不太可能继续大幅走高,更有可能在目前的每盎司1650美元附近盘整。

Sevens Report Research分析师则提到说,当实际达到鹰派高峰(peak hawkishness)时,实质利率应会随着央行放宽政策立场而回落,从而为黄金提供良好的买进机会。

美元

日本央行宣布继续维持宽松政策不变后,日元兑美元周五(28日)重返跌势,盘中一度跌超1%,尾盘稍微收敛。美元指数小幅走高,本周仍跌超1%,连续两周收黑,市场紧接着关注下周的美联储利率决议。

Monex美国交易主管Juan Perez表示:“本周的经济数据给美联储主席鲍威尔许多认可,他始终坚信美国经济足够强劲,能够承受加息,这将推高对经济的信心,但美联储仍须借由高利率来对抗通胀,这只会让美元变得更强。”

美国数据显示,按照美联储偏好的通胀指标,即个人消费支出(PCE)物价指数,9月增幅超出市场预估,显示潜在通胀压力依旧存在,巩固了美联储在下周加息3码的预期。尽管如此,美元本周表现依然承压。市场预期美联储下周将连续四度加息3 码,且已开始消化央行放慢加息步伐的可能性。

道明证券(TD Securities)经济学家Admir Kolaj表示:“当前关键在于,如果美联储不转向更具前瞻性的立场,将导致更具限制性的货币政策。”

对美联储政策何时转向的臆测削弱美元走势,但在日本央行总裁黑田东彦表示距离升息还很遥远,且未来几年通胀可能都会低于2%目标后,美元兑日元仍走强。日本央行周五宣布继续维持超宽松政策不变,一度带动日元重贬逾1%,黑田东彦还反驳市场上对于收益率上限是最近拖累日元贬值的说法,强化了央行不会利用加息来支撑日元的观点。

SPI Asset Management执行合伙人Stephen Innes指出:“日本央行依然是立场最宽松的七国集团(G7)央行,这使美元兑日元汇率在很大程度上受到美元趋势限制,且这又反过来反映美国国债走势。”

英镑兑美元上涨0.4%至1.1612美元,周线大涨2.7%。英国新任首相苏纳克(Rishi Sunak)本周正式获得任命,激励英镑走强。

欧洲央行本周一如预期加息3码,但对利率前景态度偏鸽,继前一日重贬逾1%、再度失守平价水平后,欧元兑美元周五几乎持平在0.9964美元,本周涨约1%。

市场认为,欧元多少有受德国经济数据支撑。德国周五公布第三季GDP意外成长,得以暂时避免衰退威胁,但在能源供应危机之下,通胀依旧居高不下。

澳元兑美元连两日走低,下跌0.66%至0.6409美元,本周涨约0.5%;纽元兑美元小跌0.22% 至0.5813美元,本周涨近1%。美元兑瑞士法郎涨0.5%,报0.9960瑞郎。

欧元兑瑞郎将不受瑞士事态发展的影响,因此汇丰银行的经济学家报告称,欧元/美元的走势将决定欧元/瑞郎的下一步走势。他们提到,欧元兑瑞郎将受到欧元兑美元的推动,而与瑞士相关的推动因素几乎没有发挥作用的空间。

12月WTI原油期货收高,使市场在本周收高。多种因素推动看涨的价格走势,包括对创纪录的美国原油出口的乐观情绪、经济衰退担忧正在消退的迹象,以及美元走软,而对中国需求的担忧有助于限制涨幅。

美国能源信息署(EIA)周三公布的数据显示,美国原油出口创历史新高,表明石油需求强劲。该数据也显示上周汽油库存量下降。此外,FOMC会议下周即将召开,交易者可能会消除一些基于美元疲软和美联储转向的多仓,因为许多人认为现在还不到美联储政策转向点。

长期交易员指出,石油输出国组织及其盟友(OPEC+)减产的开始,以及欧盟对俄罗斯原油的禁运也支撑了整个一周的价格。美国能源信息署周三报道,尽管出口量创下历史新高,但美国原油库存在最近一周有所增加。截至10月21日当周,原油库存增加260万桶至4.399亿桶,几乎是路透社调查中分析师预测的增加100万桶的3倍。

美国总统拜登面临国内油价居高不下的困境,中期选举前仍无法解决石油输出国组织及其盟友(OPEC )坚持大幅减产,现如今拜登将矛头指向石油企业,抨击英国壳牌,获得的丰厚利润只有股东受益,却不用来降低油价,引起原油行业不想再忍受,决定群起反击。

英国石油巨头壳牌(Shell)公布第三季财报,获利94.5亿美元写下历史次高,并宣布年底加码派息及延常股票回购计划。对此,美国总统拜登抨击这丰厚的利润只有股东获益,而不是拿来降低油,然此话一出却引来能源行业的谴责,回呛拜登完全搞错需要关注的焦点。

美国石油协会认为,拜登关注的重点完全错误。协会指出,全球能源成本和地缘政治风险持续上升之际,拜登政府应该专注在美国能源的产能,以应对全球能源需求和供应失衡所导致的燃料价格上涨。

美国燃料和石化制造商协会主席汤普森(Chet Thompson)表示,炼油厂不会为加油站消费价格或原油定价,目前正极尽所能安全且负责地维持设施运作,尽力确保美国公民和各国所需的汽油、柴油及航空燃料供应。

下周重要经济数据:

周一10/31

澳大利亚9月季调后零售销售(月率)

中国10月官方制造业采购经理人指数

欧元区10月消费者物价指数初值(年率)

欧元区第三季度GDP初值(季率)

欧元区第三季度GDP初值(年率)

欧元区10月消费者物价指数初值(月率)

周二11/01

澳洲联储现金利率

英国10月Markit/CIPS制造业采购经理人指数

美国9月营建支出(月率)

美国10月ISM制造业采购经理人指数

周三11/02

美国上周API原油库存变化(万桶)(至1028)

德国9月未季调贸易帐(十亿欧元)

法国10月Markit/CDAF制造业采购经理人指数终值

德国10月季调后失业率(官方)

德国10月Markit/BME制造业采购经理人指数终值

欧元区10月Markit制造业采购经理人指数终值

美国10月ADP就业人数变动(千人)

美国上周EIA原油库存变化(万桶)(至1028)

央行动态:

日本央行公布9月货币政策会议纪要

周四11/03

美国联邦基金基准利率

中国10月财新综合采购经理人指数

中国10月财新服务业采购经理人指数

欧元区9月失业率

英国官方银行利率

加拿大9月贸易帐(十亿加元)

美国上周季调后初请失业金人数(千人)(至1029)

美国9月贸易帐(十亿美元)

美国9月耐用品订单修正值(月率)

央行动态:

美联储FOMC公布利率决议及政策声明

美联储主席鲍威尔召开货币政策新闻发布会

欧洲央行行长拉加德发表讲话

英国央行公布利率决议和会议纪要

英国央行行长贝利召开货币政策新闻发布会

周五11/04

澳大利亚第三季度季调后零售销售(季率)

欧元区9月生产者物价指数(年率)

美国10月季调后非农就业人口变动(千人)

美国10月失业率

央行动态:

澳洲联储公布货币政策声明

欧洲央行行长拉加德发表讲话

波士顿联储主席柯林斯就经济和政策前景发表讲话

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56