市场即将迎来一个三天的小长假——欧洲则是四天,但市场并未因此进入平静,相反波动依旧剧烈。

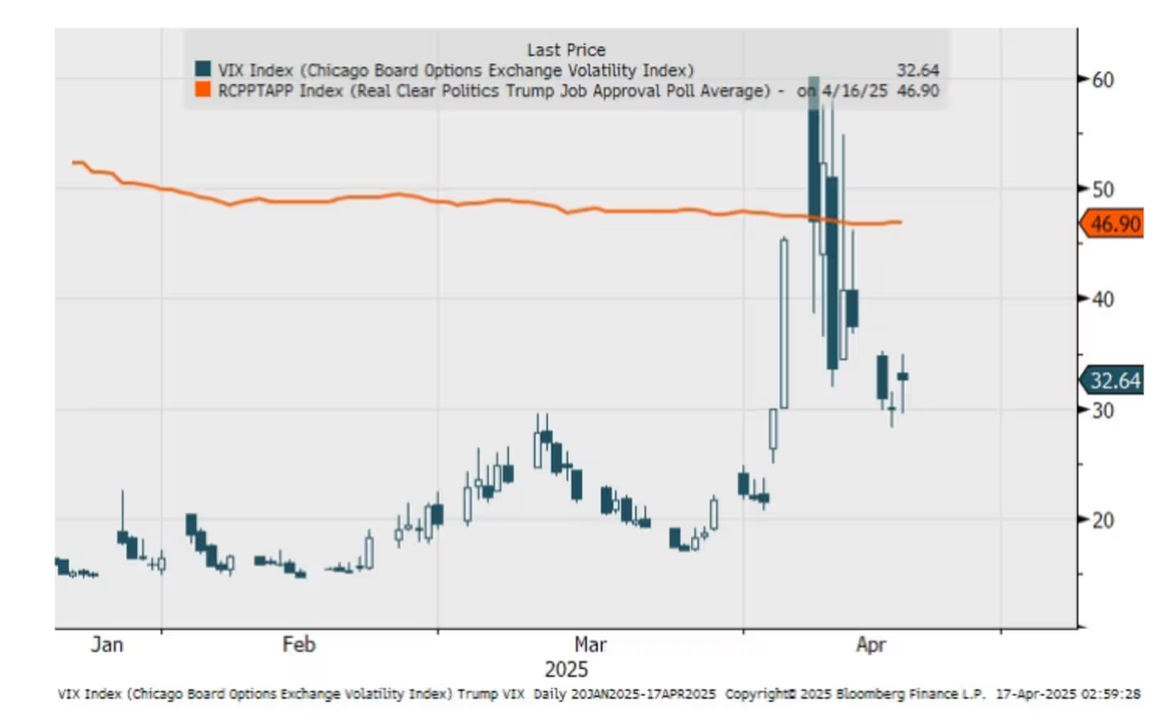

这不仅是比喻意义上的,而是真实发生的:VIX波动率指数已经连续第10个交易日收于30以上,这是自2022年10月以来首次出现这种情况,当时正是上一轮熊市的最后阶段。

这个现象也引出了今日的观点。Piper Sandler公司首席投资策略师迈克尔·坎特罗维茨有些半开玩笑地表示,他似乎已经摸清了特朗普的反应机制。

他提出了所谓的“特朗普认沽保护”,意思是当VIX波动率指数超过特朗普的支持率时,市场才会引发白宫在政策上作出实质性让步。

换句话说,除非市场更加动荡,同时美国民众对他的表现更加不满,否则白宫不会退缩。

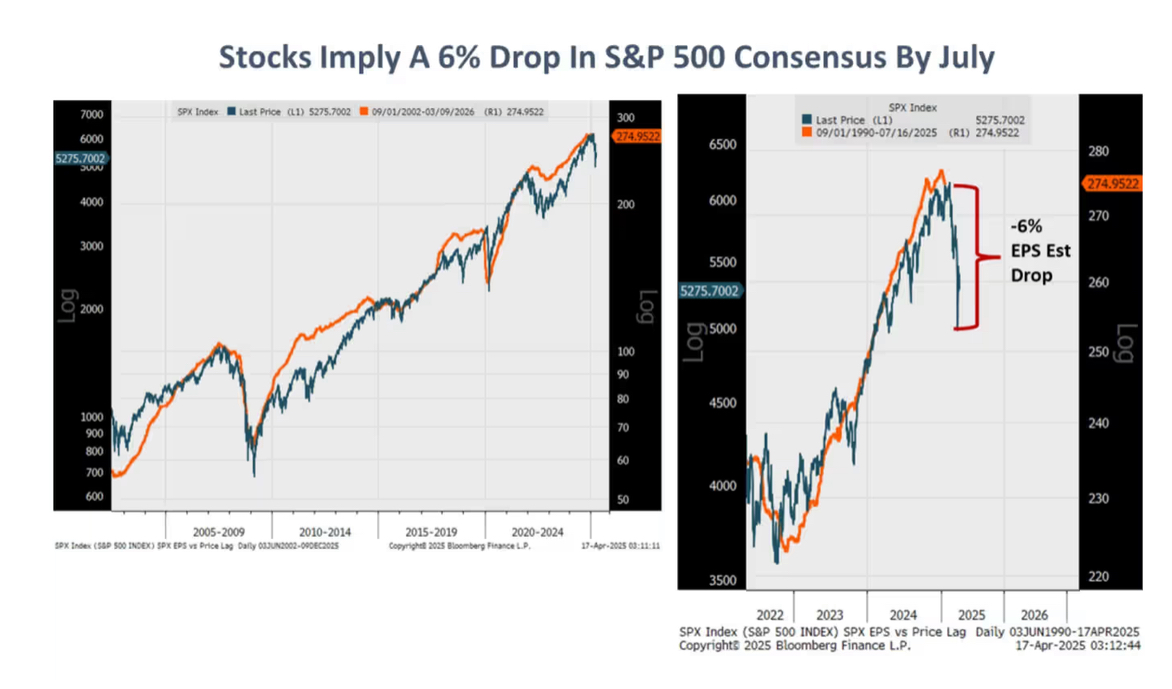

坎特罗维茨似乎心情不错,还分享了一个他称为“目测回归”的估算方式,也就是靠目测判断,预测标普500的盈利预期将在7月前下降6%。这个观点的基础是股市通常会领先盈利预期两到三个月。

不过,即使他的非正式盈利指标准确,投资者也可能选择忽视这个信号。

“从现在起,市场将继续对不确定性和风险的变化做出反应,主要由政策新闻驱动,”他写道。“不确定性的增加将继续压低市盈率,而一旦不确定性下降,就可以视为市盈率扩张的燃料。如果特朗普的政策出现重大变化,市场将感到宽慰,并无视随之而来的疲弱数据。”

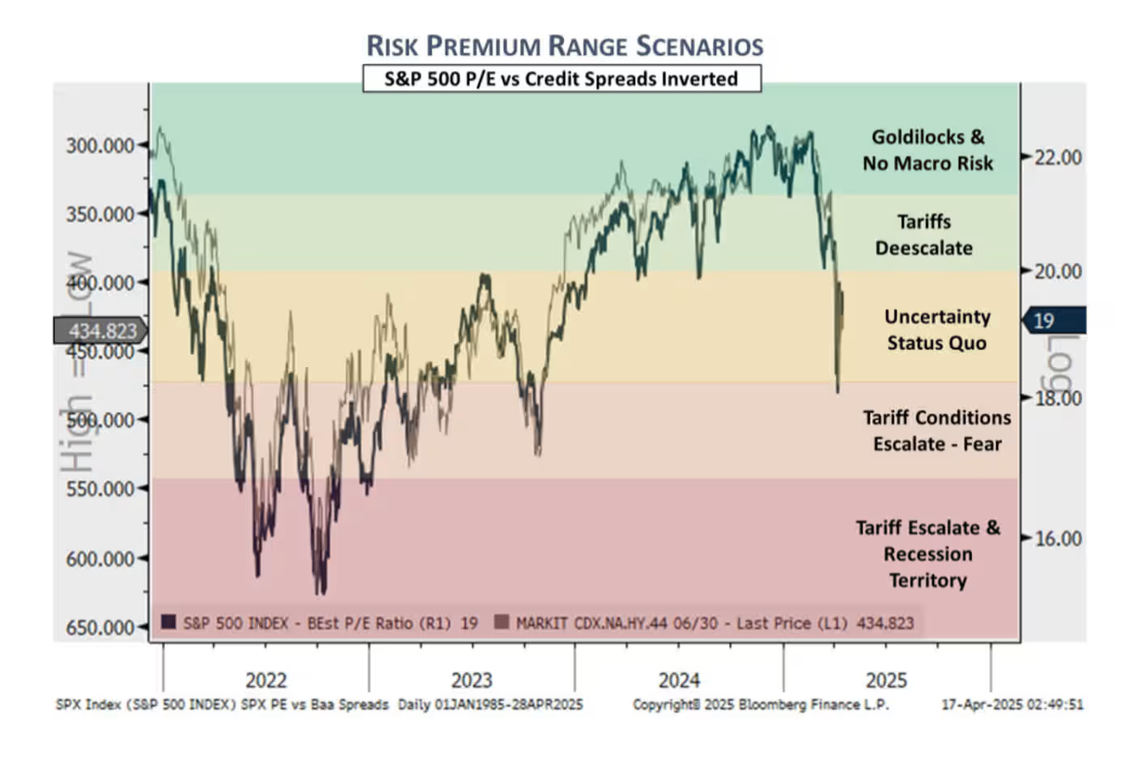

他还展示了一张有趣的图表,将标普500的市盈率与美国高收益债券的信用违约互换(CDS)利差倒置后进行比较。

目前来看,股票和债券市场都指向一种不确定的现状。如果关税紧张局势缓解,市盈率将上升,信用利差将收窄;反之亦然。(市场观察)