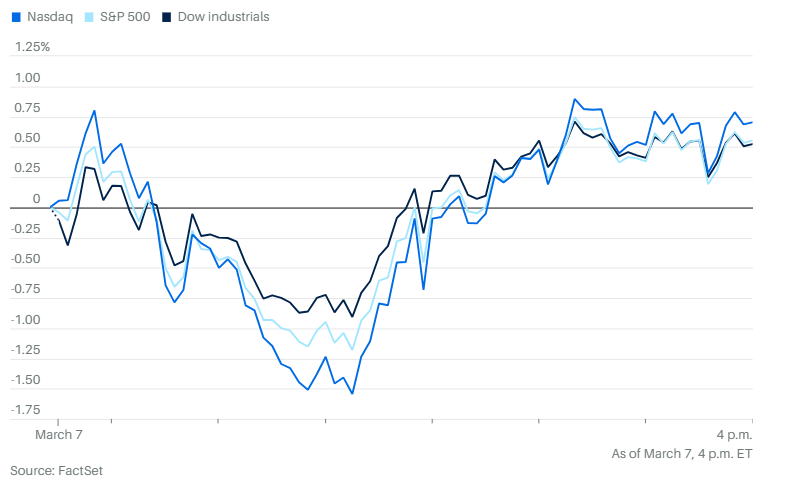

周五,股市勉强守住小幅涨幅,但标普500指数仍遭遇今年以来最糟糕的一周。道琼斯工业平均指数上涨223点,涨幅0.5%。标普500指数上涨0.6%。纳斯达克综合指数上涨0.7%。

10年期国债收益率上升至4.32%。当天早些时候公布的月度就业报告显示,2月份就业增长略有回升,新增就业岗位15.1万个,但略低于预期。失业率上升至4.1%,原本预计会保持不变。

股市开盘时反弹,但关税的不确定性继续引发逢高抛售。标普500指数再次跌破200日移动均线。 投资者对经济前景感到担忧。调查数据显示,特朗普政府反复无常的贸易政策正在拖累增长预期,并削弱消费者和企业信心。最新的政策转向发生在周四,白宫扩大了对墨西哥和加拿大的短期关税豁免。

随后,美联储主席鲍威尔在纽约的2025年美国货币政策论坛上发表讲话时,市场出现反弹。尽管他表示美联储官员正在关注特朗普政府政策的影响,但他对当前经济状况仍持相对乐观的看法。

“尽管存在较高的不确定性,美国经济仍处于良好状态,”鲍威尔在事先准备好的讲话中表示。“就业市场稳健,通胀已接近我们2%的长期目标。”

展望未来一周,关税问题可能仍将是市场的主要关注点。此外,政府资金即将在3月14日到期,政府关门的风险正在加剧。

投资者将在下周迎来更多企业财报,软件和云计算巨头甲骨文和生物技术公司BioNTech将于周一公布业绩。

周二,华尔街将关注零售行业动态,科尔士和迪克体育用品将发布季度财报。

此外,周二还将公布职位空缺和劳动力流动调查(JOLTS)报告。

个股和公司方面,公用事业板块上涨1.8%,而能源板块大幅上涨 1.64%。周五下午标准普尔 500 指数中表现最差的板块是金融和非必需消费品,各下跌约 0.5%和0.3%。

芯片股反弹。 博通乐观的财报提振股价上涨8%,英伟达上涨1.9%。

金宝汤公司和沃尔格林成为标普500指数中涨幅居前的个股,而慧与科技是当天最大跌幅的个股。

分析师方面,据Renaissance Macro Research称,美国劳动力市场正在持续降温,并且如果美联储不采取措施,这一趋势可能不会停止。

“除非美联储采取措施提升需求,否则我看不到这一趋势的终结,”Renaissance Macro Research经济研究主管尼尔·杜塔在周五的一份报告中表示。

周五发布的2月美国就业报告显示,公共部门支出正在放缓,联邦政府就业人数减少1万,可能与DOGE削减有关。杜塔表示:“但更重要的是,州和地方政府的就业人数仅增加2.1万,这是过去三个月来的最低增幅。”

他预计“这一趋势只会继续恶化。”

在私营部门方面,杜塔指出,上个月新增就业的主要来源是教育和医疗服务业,贡献了超过一半的就业增长。他表示:“这并不健康。”

“我们目前不会过分解读这份就业报告,”Laffer Tengler Investments的拜伦·安德森表示。“今天的数据最多只能算是喜忧参半,但未来经济走势仍不明朗。市场、企业和消费者都不喜欢不确定性,而这意味着波动性将会加剧。”

“目前唯一可以确定的就是市场的波动性,”SlateStone Wealth的肯尼·波尔卡里表示。“投资者应该明白这一点,并做好应对准备。因此,请确保你的投资组合足够多元化,以应对这一波动。”

特朗普签署命令成立美国加密货币储备资金未能提振比特币价格,下跌4%,至86,226.2美元。以太坊下跌3.8%,至2,129.51美元。

西德克萨斯中质原油上涨1%,至每桶67.02美元。

现货黄金基本持平。