一段来自电影《飞越未来》的片段在社交媒体上广为流传,其中经济学家本·斯坦解释了《斯穆特-霍利关税法》。当时,共和党人提高关税以增加财政收入,结果却加剧了大萧条。不禁让人思考,这是否与当前形势有关。

恰逢瑞银周二发布了全球投资回报年鉴,如今涵盖了125年的数据。

年鉴由伦敦商学院的保罗·马什和迈克·斯汤顿,以及剑桥大学的埃尔罗伊·丁森编写。研究发现,自1900年以来,美国股市的年均通胀调整后回报率为6.6%,而债券为1.6%,短期票据仅为0.5%。

相比之下,美国以外的全球股市年均通胀调整后回报率为4.3%。可以看出,美国市场表现一直具有优势,尽管2025年前两个月的情况并非如此。

不过,市场波动性始终是股市投资的一个特征。在经历大幅下跌后,投资者往往需要较长时间才能恢复损失。例如,从大萧条中恢复用了15.5年,1970年代中期的石油危机花了10年,互联网泡沫破裂后用了7.5年,而2008年全球金融危机则用了4年。

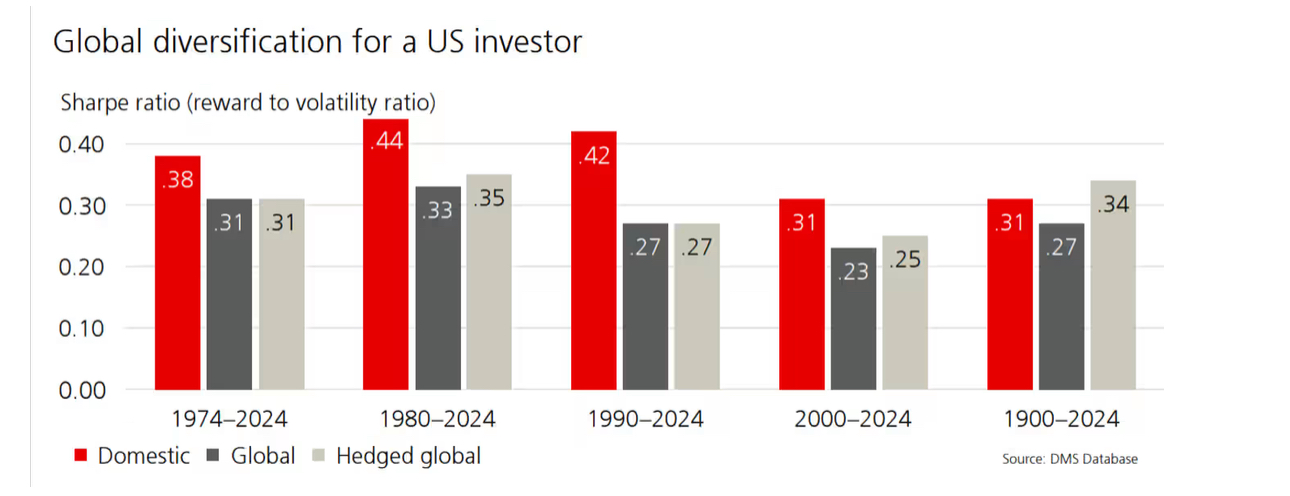

一个有趣的发现是对国际多元化投资的研究,这一策略在1974年开始流行。研究作者分析了夏普比率(衡量回报与波动性之间的关系),发现对美国投资者而言,这一策略在1974年后并未奏效。

然而,大多数其他国家的投资者确实从国际多元化中受益。作者在谈到国际多元化时表示:“对所有国家而言,包括美国,都是值得尝试的。但并非绝对保证成功,明智的决策也可能带来不佳的结果。”

跨资产类别的多元化投资也一直有效,尽管最近在通胀飙升期间未能发挥作用。2000年至2021年,股票与债券的负相关性并不是市场的常态,但长期平均相关性为0.33,这在多元化投资方面“非常有用”,作者表示。传统的60/40投资组合(60%股票、40%债券)比单独投资股票,尤其是单独投资债券,具有更高的夏普比率。

在股票市场内部,多元化投资同样具有优势。研究分析了1990年至2020年间来自42个国家的64,738家公司,发现57%的公司表现不及短期国债,71%的公司未能跑赢市场指数。然而,表现最好的股票远远弥补了表现不佳的个股。

研究还指出,如果过去125年中最糟糕的20个月被排除,股市年均回报率将提高约3%;但如果排除最佳的20个月,股市年均回报率则会下降近3%。作者总结道:“投资者应该进行广泛的多元化投资,除非他们是优秀的选股者,否则可能会跑输市场。”

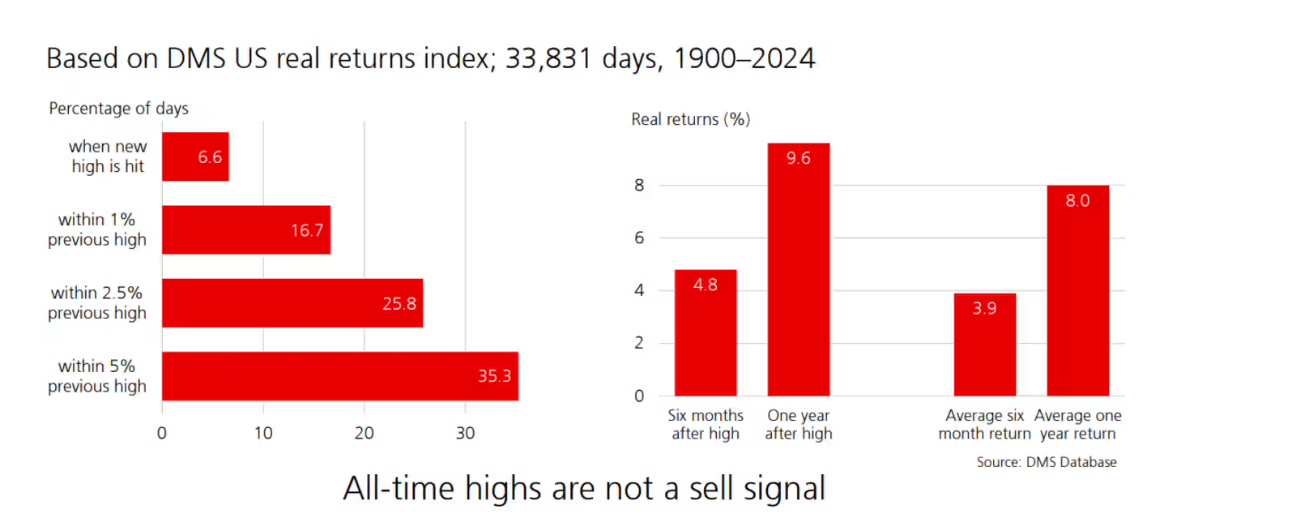

研究作者还驳斥了关于在历史高点投资的担忧,指出在过去125年里,市场高点并不是卖出信号。“多年来,很多人都在说,美国市场在投资组合中的比重过大,这些人过早退出了市场。”

当被问及对投资者的建议时,马什的回答基本上是“闭上眼睛”,这在当前市场环境下尤其适用。他表示:“不要频繁查看你的投资组合,只要坚持持有。”(市场观察)