【最新】美联储每周资产负债表变动情况20221103

2022-11-04 10:54:40

Cherry

FX168编辑

关注

0

0

获赞

粉丝

— 分享 —

摘要:2022年11月3日,美联储照例公布了当周的资产负债表。

2022年11月3日,美联储照例公布了当周的资产负债表。

以下仅列出主要项目:

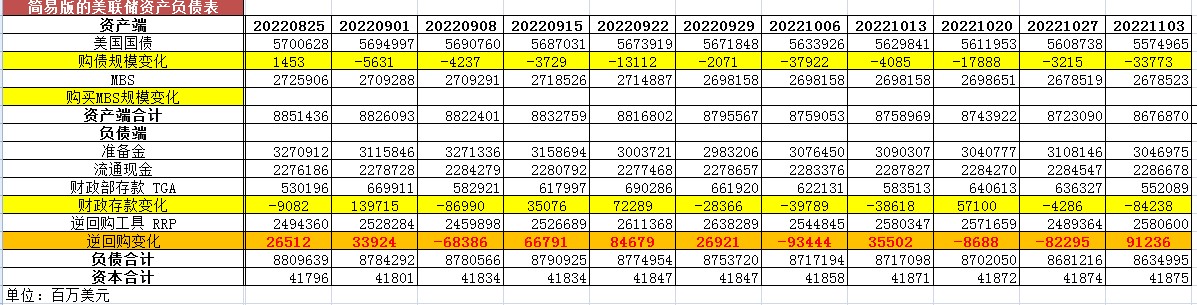

从资产端规模来看,本周减少462.20亿美元;资产负债表总规模8.676万亿美元,较上周继续回落。其中,国债资产5.574万亿美元,MBS 2.678万亿美元。

从负债端来看,逆回购增加912.36亿美元,逆回购账户规模2.580万亿美元。

财政存款减少842.38亿美元,财政存款账户余额5520.89亿美元。

这两项合计增加69.98亿美元。也就是回收流动性69.98亿美元。

综合以上,本周流动性方面回收约532.18亿美元。

本周准备金余额达3.046万亿美元,较上周回落。

6月2日,美联储的资产端规模是8.915万亿美元。

11月3日,资产端规模8.676万亿美元,较6月初减少2390亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月2日国债资产为5.77万亿美元,MBS2.7万亿美元。

11月3日,国债资产5.574万亿,MBS2.678万亿。相比较6月初,国债资产减少约1960亿美元,MBS的规模相较6月初下降约220亿美元。

本周,美联储如期加息75个基点,并在决议声明中暗示"鸽派"转向的可能性。美联储决议声明中提到,在判断未来目标区间的加息步伐时,将考虑到加息对经济活动和通胀的影响滞后程度。美联储主席鲍威尔于发布会上表示,最快将在12月放慢加息步伐,但终端利率将比预期更高,考虑暂停加息还为时尚早。

经济数据方面,美国10月ADP 就业人数增加23.9万人,远高于市场预期的增加18.5万人和前 值的增加19.2万人,数据显示美国劳动力市场仍然强劲,或将进一步支持美联储维持激进加息。

本周五,美国将公布10月非农就业数据。

请密切关注本公众号每周对美联储资产负债表的变化跟踪。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

相关文章

广发恒生中型股指数(LOF)A连续5个交易日下跌,区间累计跌幅6.19%

金融界刚刚

广发上海金ETF连续3个交易日下跌,区间累计跌幅3.66%

金融界19分钟前

平安中证港股医药ETF联接A连续3个交易日下跌,区间累计跌幅3.99%

金融界19分钟前

汇添富恒生指数(QDII-LOF)A连续5个交易日下跌,区间累计跌幅6.52%

金融界20分钟前

广发上海金ETF联接F连续3个交易日下跌,区间累计跌幅3.64%

金融界20分钟前

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26