【PPI前瞻】市场已“充分暗示”美联储6月降息?“恐怖数据”下滑令美联储任务复杂化!

FX168财经报社(北美)讯 周四(2月15日),债券市场因1月份零售销售数据弱于预期而受到震动,该数据增强了美联储从6月份开始降息的预期。

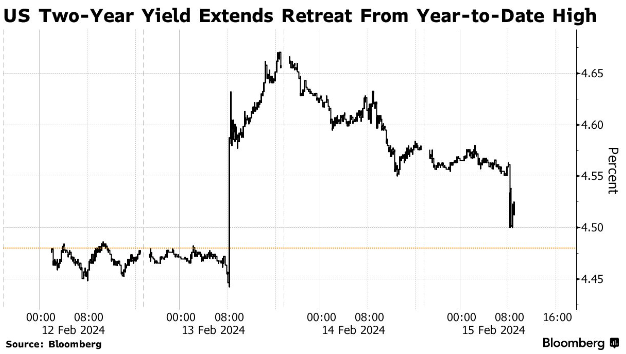

美国国债收益率从周二触及的今年迄今高点进一步回落,但由于人们对粘性通胀可能会推迟降息的可能性挥之不去,因此未能维持这一走势。

本周收益率创下新高,原因是通胀数据超出预期,导致交易员放弃对美联储在6月份之前降息的押注,引发抛售。通胀焦虑依然强烈的迹象包括对美国国债期权策略的强劲需求,目标是未来几周内10年期国债收益率超过4.4%。

AmeriVet证券美国利率主管Gregory Faranello表示:“本周情况非常严峻。” “美联储正在告诉市场,‘我们还没有准备好降息’,而数据在很大程度上与市场相符。”

(图源:彭博社)

零售销售数据打破了这一趋势,收益率曲线全线下跌。两年期国债收益率下跌多达8个基点,至略低于4.50%,然后才消除跌幅。同样,衍生品交易商预计美联储今年降息的可能性较高,但市场未能维持这一预期。

几个月来,债券投资者一直在应对有关美国经济的相互冲突的说法。降低通胀的进展形成了这样一种观点,即美联储可以将利率从多年高点下调,以避免将经济推入衰退。与此同时,经济表现好于预期,为央行提供了推迟行动的机会。

BMO全球资产管理公司固定收益和货币市场主管Earl Davis表示,1月份零售销售数据“消除了开始蔓延的经济过热说法” 。 “我们的感觉是,随着3月、5月和6月宽松的可能性继续被排除,短期内我们仍会看到更高的利率。”

强劲增长

本周早些时候高于预期的消费者价格指数导致市场削减了6月前降息的押注,并将今年预期的宽松幅度从一周前的近五个季度削减至不到四个季度。收益率攀升导致彭博美国国债指数今年截至周三下跌 1.9%。

美国商务部周四公布的数据显示,未经通胀因素调整的美国零售采购较上月下调后较去年12月下降0.8%。降幅创近一年来最大。所谓的对照组销售额(用于计算国内生产总值)1月份下降了0.4%,这是自去年3月份以来的首次下降。

NatWest Markets美国利率策略师Jan Nevruzi表示:“利率市场似乎喜欢零售报告。” “对照组的零售销售表现疲软,这将影响第一季度的GDP。”

周四公布的其他美国经济数据好坏参半,纽约联邦储备银行和费城联邦储备银行本月进行的商业调查好于预期,每周首次申请失业救济人数显示意外下降。然而,1月份工业生产弱于经济学家的预期。

周五将发布1月份生产者价格(PPI)和新屋开工率以及密歇根大学消费者信心指数。

Nuveen Asset Management固定收益策略主管Tony Rodriguez周三表示:“今年的增长故事比人们预期的要强劲得多。”他表示,通货膨胀“比一个月前更严重,但没有实质性变化”,并且不能保证10年期国债的收益率更高。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47