强势美元掀起货币风暴!日元年内暴跌24% 欧元、人民币也大幅贬值 未来将面临更多痛苦?

#日元贬值#文章要点:

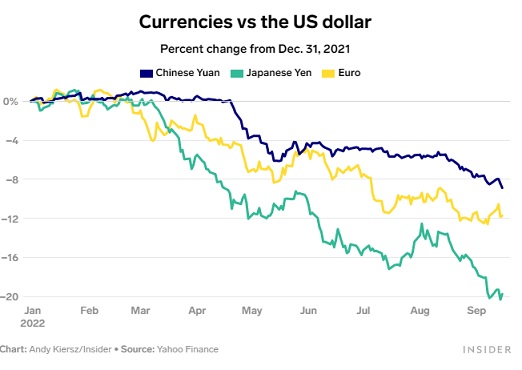

1.今年美元兑主要货币的汇率大幅上涨,其中兑日元飙升了24%。

2.美联储加息是提振美元的一个关键因素,但也有其他因素在起作用。

3.能源价格飙升和对经济增长的担忧导致了其它主要货币的疲软。

FX168财经报社(香港)讯 美元今年一直在打压包括日元、欧元和人民币在内的许多竞争对手货币,外汇市场专家说,美元的强势短期内不会减弱。

美联储(FED)是美元大涨背后的主要推手,政策制定者通过大幅加息来抑制高通胀,以减缓经济活动。美联储今年第五次加息预计将在本周三进行,这将使联邦基金利率从当前2.25%-2.5%的区间进一步走高。

Bannockburn Global Forex董事总经理Marc Chandler表示,尽管美联储成为关注焦点,但投资者对经济竞争力的看法可能成为中期汇率的推动因素。在这一点上,全球贸易环境的变化和对经济增长的担忧正在导致美元的竞争对手货币疲软。美元指数已攀升至20年高点,今年已上涨14%。

(图片来源:Business Insider)

让我们来看看是什么给日元、欧元和人民币带来了压力。

日元

2022年迄今,日元兑美元已经暴跌24%。最近,美元/日元汇率24年来首次突破了145。Oanda高级市场分析师Edward Moya指出,由于日本央行承诺购买债券,将10年期国债收益率控制在0.25%的上限,日元交易一直“令人着迷”。

自2016年以来,日本央行一直在控制其收益率曲线以增加通胀。随着美联储大举加息,美国10年期国债收益率飙升至接近3.5%的水平,使得美国国债相对于日本国债更具吸引力,并令日元贬值。

Moya说:“日本经济一直在努力引发通胀…现在我们可能会看到通胀伴随着薪资增长,这可能迫使日本央行在明年某个时候改变政策。”

日本央行的下一份政策声明定于本周周四发表。美国银行(Bank of America)认为,尽管全球央行(除中国外)上调利率,但对收益率曲线的控制“没有任何变化”。美国银行预计,由于“利差、对货币贬值的担忧和资本外逃”,美元/日元将升至150。

Chandler说,与此同时,世界第三大经济体正在经历贸易条件的负面冲击。

Chandler指出了另一个影响日元的因素。他表示:“日本的大部分食品和能源都是进口的。食品和能源价格的上涨速度远远快于制成品。因此,日本和欧洲一样,从贸易顺差转向了贸易逆差。”

欧元

今年以来,欧元/美元已下跌13%,自2002年以来首次跌破平价,而且可能还会进一步下跌。巴克莱(Barclays)对2022年第四季度和2023年第一季度的欧元/美元预测为0.9800。上周五,欧元/美元交投在0.9950附近。

俄罗斯大幅削减输往欧洲的天然气,导致天然气和电力价格飙升,并迫使欧盟在冬季到来之前加紧储备天然气。

Forex.com市场分析师Fawad Razaqzada说道:“欧元区经济如此疲弱,加上物价上涨,这正在导致经济放缓。人们正在努力维持生计。”

他补充道:“对企业来说,这提高了能源方面的投入成本。尽管欧洲央行出于控制价格的任务正在加息,但对欧元的情绪相当疲弱。”

欧元区8月份通胀率达到9.1%,创下历史新高。

Moya表示,欧洲能源危机可能要到冬季才能完全反映在欧元中,因为届时该地区是否有足够的能源供应将变得更加明朗。

他说道:“这在很大程度上取决于天气。欧洲看起来很脆弱……在今年剩下的时间里,这对欧元来说将是艰难的。”

人民币

人民币兑美元汇率上周跌至两年来的低点,美元/人民币汇率突破7关口。人民币今年已贬值近10%。

近几周,中国央行(PBOC)一直在努力给人民币提供上行支撑,部分手段是在投资者为美联储下一次加息做准备之际,将人民币每日中间价设定在高于市场预期的水平。

上周五中国公布的经济数据包括8月零售销售和工业生产数据均好于预期,但人民币汇率依然下跌。

Razaqzada说:“毫无疑问,中国经济正在挣扎。新冠清零政策削弱了经济增长的动力。只要政策不改变,人民币就很难找到出路。”他预计美元/人民币汇率很快将升至7.20。

上周五的数据还显示,作为世界第二大经济体的重要增长引擎,中国房地产行业的销售和价格都在下降。

Chandler在数据公布前谈到房地产市场时说:“下一个发展模式是什么?你如何将损害降到最低?”他说,这些都是中国需要解决的问题。

相关话题

相关文章