恒力期货能化日报20250331

一眼通

油品

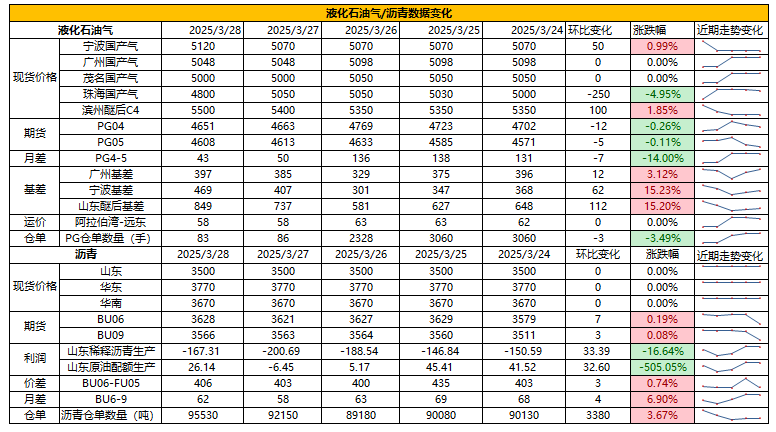

LPG

方向:05【4500,4700】

行情回顾:盘面随成本下跌,4月沙特CP合同价持稳出台,其中丙烷615美元/吨,丁烷605美元/吨。

逻辑:

1. 因部分企业检修,近期供应端偏紧,本周国内液化气商品量为50.99万吨左右,较上周减少0.47万吨。本周炼厂库容率23.2%,环比下降1.25%。进口气到船集中,港口库存288.1万吨,环比增加0.2万吨。

2. 燃烧需求下滑,化工需求支撑。PDH开工率67.28%,环比增加0.29%。MTBE开工率63.05%,环比增加1.33%,烷基化开工率43.1%,环比下跌1.1%。

3.现货坚挺,山东民用气4900元/吨,华东民用气5080元/吨,华南民用气5060元/吨。

风险提示:宏观因素影响

沥青

方向:06【3550,3700】

行情回顾:现货价格小幅上涨,美国对购买委内石油和天然气的国家征收25%关税,成本抬升。

逻辑:

1总体产能利用率为31%,同比低位。周产量为46.5万吨,环比增加0.6万吨。4月份国内沥青地炼排产量为120万吨,环比减少11.6万吨,降幅8.8%。

2.社库182万吨,环比增加2%,厂库93.4万吨,环比下降2.5%。炼厂周度出货量37.8万吨,环比增加6.3%,山东地区部分炼厂执行合同出货,月底发货增加。山东现货3620元/吨,下游终端刚需为主,厂库下降。

3.风险提示:宏观因素影响

芳烃

苯乙烯

方向:短期存反弹空间,逢高空

逻辑:

纯苯:中国方面,纯苯4月现货将持续偏弱而5月纯苯需求修复优于供给增加的预期存在,市场4/5月差可能会进一步走弱。4月现货的弱有三方面原因:①中石化整个3月计价周期都以较为滞后的方式调整挂牌价,来最小化自身损失,但是4月有了较为充足弱势预期后中石化的调价指引可能会更加趋近市场节奏②从套利窗口来看:3月中上旬,4月韩国船货的商谈窗口持续打开,4月整体进口量预计将会多于3月。③纯苯4月自身检修损失量远小于下游(供需同减,但需求减少的更多)。下游己内酰胺目前仍然面临产业链整体累库的悲观格局,周内多套己内酰胺装置降负或计划检修。

美国纯苯在此前充分计价4月15万吨高进口量预期(此前5个月平均月均10万吨)以及苯乙烯装置检修回归的预期下,周内价格逐步企稳。3月24日美湾5万桶乙苯以RBOB+45CPG成交,纯苯在芳烃内部比价的优势+调油季的临近导致美湾乙苯调油行情正在逐步启动。美湾供给端苯当前对重整油的贴水达22.44美分/加仑,远低于炼厂维持重整油抽提所需的10-20美分/加仑升水水平。若价差持续,纯苯的供应减少将是必然事件,但供应收紧效应需6-8周才能显现。虽然欧美有企稳迹象,但是我们认为不管是欧洲和美洲的行情短时间都不是东北亚市场交易的核心:即使欧美有货物商谈到东北亚,其量并没有大到能够冲击整个东北亚市场;真正影响东北亚市场的是,美国的价格要给出韩国→美国的套利空间,这才是最重要的。但是短期美国本土产量增量的核心甲苯歧化装置还未出现明显减量,核心问题不解决,套利窗口想打开天方夜谭。

苯乙烯:我们认为苯乙烯短期会通过SM-BZ价差缩的形式,通过成本端的重心提升完成盘面小幅度的反弹,但是预计反弹空间有限。从苯乙烯自身的格局来看,4月高检修损失量已充分计价在当前的月差和4下基差,后续5月供应回归的预期和苯乙烯下游负反馈的预期正在逐步纳入盘面交易。EPS工厂成品库存有待消化导致企业陆续降负;PS和ABS端的利润及终端家电订单仍较好,但是贸易战背景下出口的隐忧仍存,后续终端订单的减量或率先兑现在出口。4月苯乙烯港口去库拐点已至,情况和去年11月浙石化等多套装置集中检修导致的情况极为类似,但是不同的是两个时点市场对纯苯不同的预期。在苯乙烯自身逻辑大概率通过月差或SM-BZ价差表达的情况下,我们依旧倾向不去做EB的反弹多单。反弹空苯乙烯也许更为合适

策略:买苯乙烯4下基差,纯苯4/5反套,Sm-BZ5下做缩

风险提示:原油暴涨

煤化工

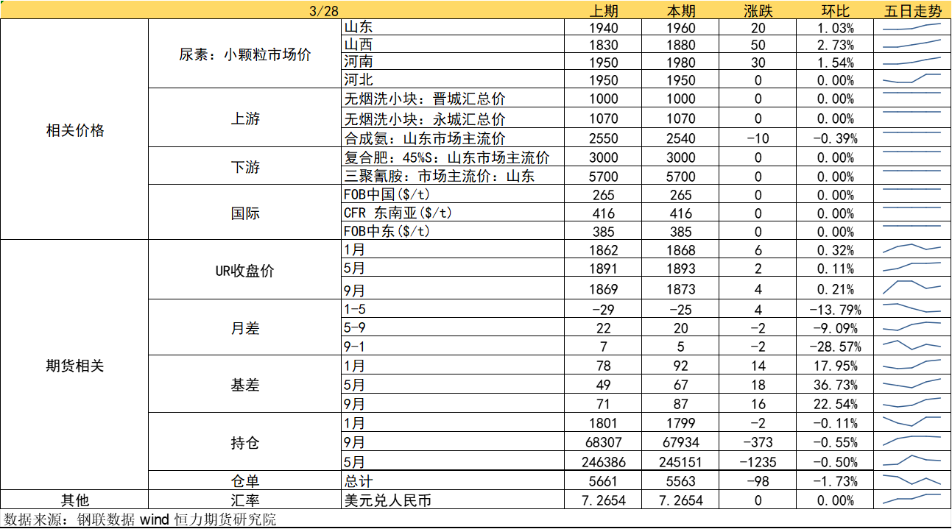

尿素

方向:震荡偏强

逻辑:主流地区工厂报价稳定,山东主流报价1860-1900,部分小幅松动,市场暂时僵持运行。本期尿素企业库存量86.78万吨,较上周减少17.02万吨,环比减少16.40%。集中返青肥告一段落,但春耕持续,工业刚需,整体需求提供一定支撑。此外,国内外尿素价差仍较大,出口传闻频繁炒作市场情绪,印度招标具体价格或仍然为国内带来一定情绪扰动。盘面短期预计震荡偏强,关注上方1900-1920一线阻力位是否突破,中长期考虑到出口证伪情绪回落的风险,若出口持续受限,高日产叠加新产能,整体供大于求格局不改,中长期压力仍然较大。

向上驱动:下游刚需

向下驱动:高供应、高库存

风险提示:淡储节奏、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化。

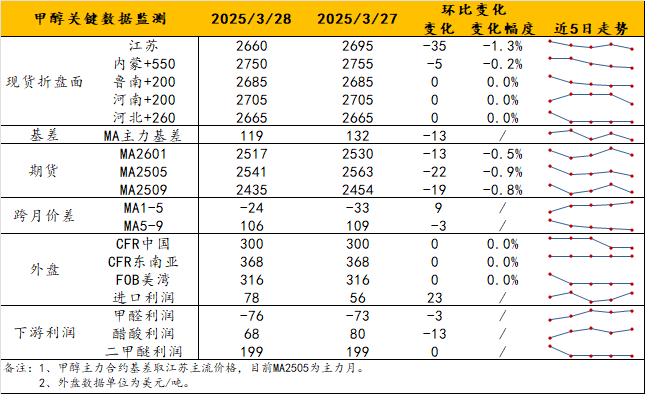

甲醇

方向:观望。

理由:临近换月+价格结构削弱。

逻辑:从上周港口基差表现来看,3下及4上基差呈抵抗式走弱,且预计4月进口有增量但不足,港口库存短期不见得会迅速回升。故港口基差的博弈仍要持续一段时间,近期主要关注MA2505减仓进度。目前,甲醇有提前换月迹象,这将自然助力单边转弱和月差走弱,且进口供应的回归、沿海烯烃计划检修等弱预期或在4月兑现,但远月单边下跌空间同样不足,预计相关利空压力将体现为强结构的削弱。观点上,关注MA5-9月差走弱机会,但空间受制于换月节奏。

策略:关注MA5-9月差走弱机会。

风险提示:油价异动、伊朗装置动态、宏观影响。

盐化工

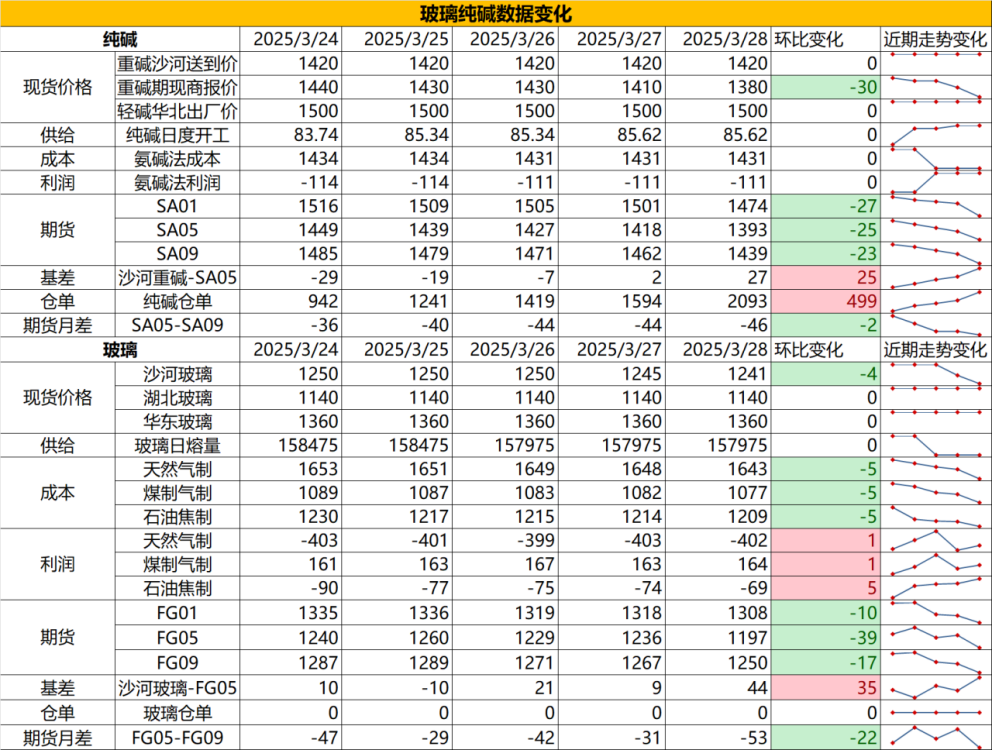

纯碱

方向:暂观望

行情跟踪:

1. 短期来看,大厂检修告一段落,周产量预计从69万吨回升至74万吨,刚需端虽然也有增量预期,但具体到周度供需上,刚需增量较缓慢不及供给回升快,且目前盘面暂无无风险套利机会,期现商大概率也不会有投机需求,短期供需面环比走弱,预计短期存在累库概率。

2. 中长周期看,纯碱年内维持供需双增的状态,供给增量在于碱厂新产能的投放,需求增量在于光伏玻璃产能增加,而由于投产增量兑现和厂家检修存在时间重合,若价格下跌至碱厂的成本线带动厂家减产仍会对价格底部起到支撑作用,带动阶段性中下游基于检修担忧的投机补库,而从带动价格反弹。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:低位不追空,1440SA2505卖看涨期权

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:暂观望

行情跟踪:

1. 短期来看,供给端短期变动不大,而需求端产销较好主要还是来自于期现商及贸易商的补库,下游由于资金状况过差,终端需求补库有限,由于除了沙河之外,其他区域仍偏向于高库存状态,产销好转带动的涨价空间也有所限制,短期补库有阶段性结束的迹象。

2. 中长期来看,地产需求大方向走弱,需求决定高度,使得玻璃难有大幅向上弹性,供应端预计年内维持相对低位,供需双弱下主要关注阶段性的结构性机会,价格低位关注补库带来的反弹,价格高位关注下游补库延续性。

向上驱动:地产政策提振、宏观情绪推动

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:持仓博弈大,暂观望

风险提示:地产政策变化,宏观情绪变化

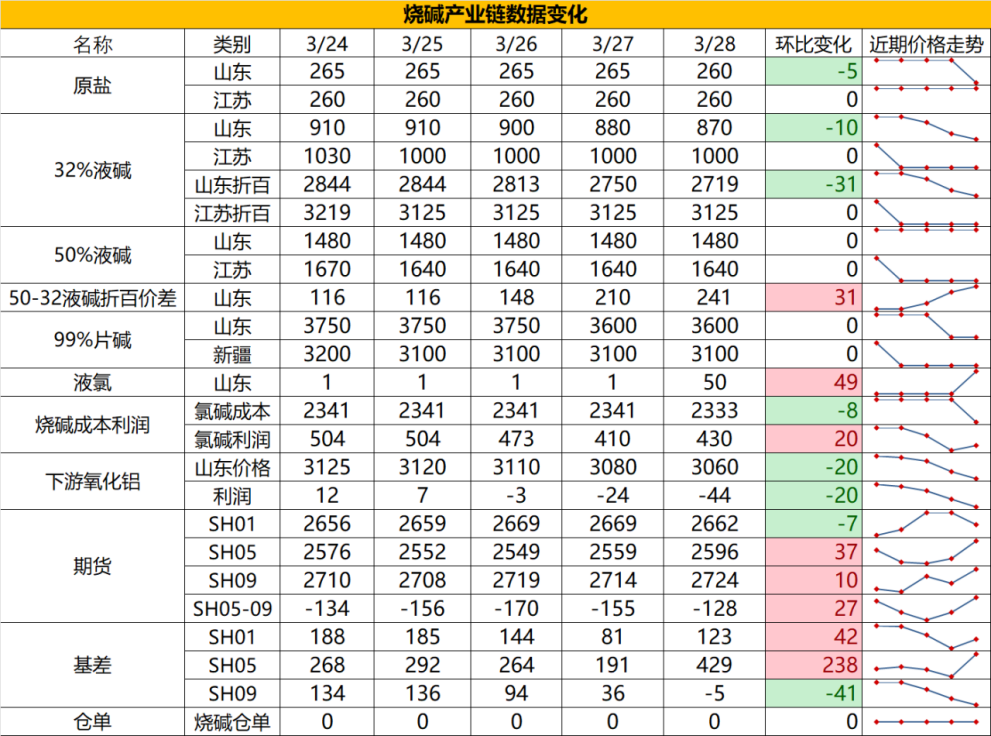

烧碱

方向:低多远月

行情跟踪:

1.现货价格仍在下调中,魏桥原料库存高位,预计下周仍会继续下调收货价,但目前现货弱势已知,且虽然烧碱厂家库存压力依旧较大,但山东部分厂家检修结束后,液氯需求可能再度转弱,4月山东春检将会增多,现货后期或将处于弱稳阶段等待下一轮补库。

2. 中长期看,氧化铝虽然存在阶段性检修预期以及老产能淘汰预期,但前期积累的新装置投产对于烧碱刚需增量仍然会慢慢显现,而夏季氯碱装置的检修也会增多,同时伴随着非铝需求的季节性走强,3-4季度可能是烧碱从量变到质变供需面真实走好的过程。

向上驱动:氧化铝投产,非铝下游补库,检修

向下驱动:氧化铝减产

策略建议: 5-9正套持有,2650以下低多09

风险提示:宏观情绪变化

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05