恒力期货能化日报20240802

一眼通

油品

LPG

方向:偏多

行情回顾:沙特阿美公司2024年8月CP出台,丙烷590美元/吨,较上月上调10美元/吨;丁烷570美元/吨,较上月上调5美元/吨。折合到岸美金成本:丙烷655美元/吨,丁烷635美元/吨;折合人民币到岸成本:丙烷5228元/吨左右,丁烷5068元/吨左右。

逻辑:

1. 国内液化气商品量为 52.49 万吨左右,较上周下降 1.18 万吨或2.2%。本周炼厂库容率26.04%,环比下降 0.08%。港口库存246万吨,环比增加2.5万吨。

2. 燃烧需求淡季,化工需求支撑,PDH开工率率72.78%,环比下降2.8%。MTBE开工率60.3%,环比上涨0.5%。

3.基差走强,山东民用气5170元/吨(+10),华东民用气5087元/吨(+8),华南民用气5110元/吨(+60)。

风险提示:宏观因素影响

沥青

方向:偏多

行情回顾:现货价格上调,国内库存小幅下降,总库存同比高位。

逻辑:

1.炼厂利润亏损,国内开工率低位,周产量为45万吨,同比减少25万吨。6月份国内沥青总产量为202.21万吨,环比下降26.6万吨,降幅11.63% 。8月份国内沥青总计划排产量为207万吨,环比下降1.6万吨。

2.社库261万吨,环比下降1%,厂库114万吨,环比下降0.1%。炼厂周度出货量37.7万吨,环比增加1.4%,山东现货3570(+30),下游终端需求改善。

风险提示:宏观因素影响

芳烃

PX

方向:偏多

盘面:

1、PX09合约收盘价8378 (+124, +1.5%),持仓减少459手至7.06万手(多减空增);

2、PX 9-1月差14(+20),PX09-CFRC 56(+4);

3、仓单18(-)。

基本面:

1、实货:CFR中国均价为1009美元/吨(+4,+0.4%),尾盘实货9月在1000/1008商谈,10月在1000/1010商谈,一单9月亚洲现货在1008成交;

2、估值与利润:MOPJ价格为676.3美元/吨(+14.8),PXN $333 (-11);

3、供给:供应减少,国内PX负荷降低至85.2%附近(-1.3%),九江石化90万吨PX装置7月26日附近停车检修,亚洲PX装置负荷降至78.5%附近(-0.5%),韩国S-Oil 105万吨PX装置7月28日因火灾停车,今日重启并以低负荷运行;

4、需求:PTA本周负荷上升至79.7%(+1.3%),嘉通一套300万吨装置预计近期重启,蓬威一套90万吨装置预计8月中上重启;

5、下游:TA现货加工费295(+29),TA09盘面加工费312(-14);长丝产销4-5成,短纤平均产销79%。

策略:择机多PX空原油。

风险提示:油价异动、终端淡季快速兑现。

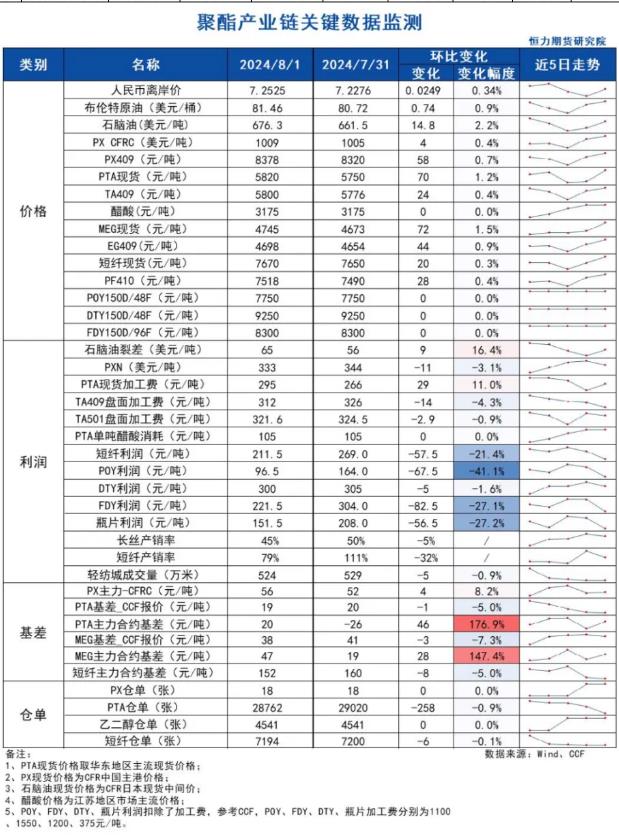

PTA

方向:谨慎看涨

理由:基差企稳。

逻辑:

今日09合约收于5800(+70,+1.22%),日内减仓50826手至73.74万手,TA9-1价差为0。现货方面,今日主流现货基差在09+19,8月中上主港报盘在09+30,递盘在09+20,价格商谈区间在5805~5840附近,8月下主港报盘在09+30,8月底主港报盘在09+25;成本方面,PXN位于333美元/吨附近(环比-3.1%),PTA加工费在295元/吨附近(环比+11.0%);供给方面,嘉通一套300万吨装置预计近期重启,蓬威一套90万吨装置预计8月中上重启,国内PTA本周负荷上升1.3%至79.7%;需求方面,本周下游聚酯开工下降0.6%至85.7%,加弹、织造及印染的开工有所下滑,分别为78%、64%和69%。江浙涤丝今日产销整体偏弱依旧,至下午3点半附近平均产销估算在4-5成,轻纺城市场总销量524万米(-5)。

策略:关注9/1正套机会。

风险提示:油价异动、终端淡季快速兑现。

乙二醇

方向:偏多

理由:开工负荷下降,盘面情绪反弹。

行情回顾:

今日EG2409合约收盘价4698(+84,+1.82%),日内增仓5912手至25.85万手,EG9-1价差为-25。现货方面,现货主流围绕09升水38左右商谈,下午几单09合约升水32-38附近成交,9月下期货基差在09合约升水48-50附近,商谈4738-4740。华东主港地区MEG港口库存约61.63万吨(隆众资讯),相较上期上升6.87%;供给方面,乙二醇本周整体开工负荷上升至63.35%(-1.07%),其中煤制乙二醇开工负荷60.27%(-7.9%);需求方面,本周下游聚酯开工下降0.6%至85.7%。江浙涤丝今日产销整体偏弱依旧,至下午3点半附近平均产销估算在4-5成,轻纺城市场总销量524万米(-5)。

策略:无。

风险提示:油价异动、终端淡季快速兑现。

煤化工

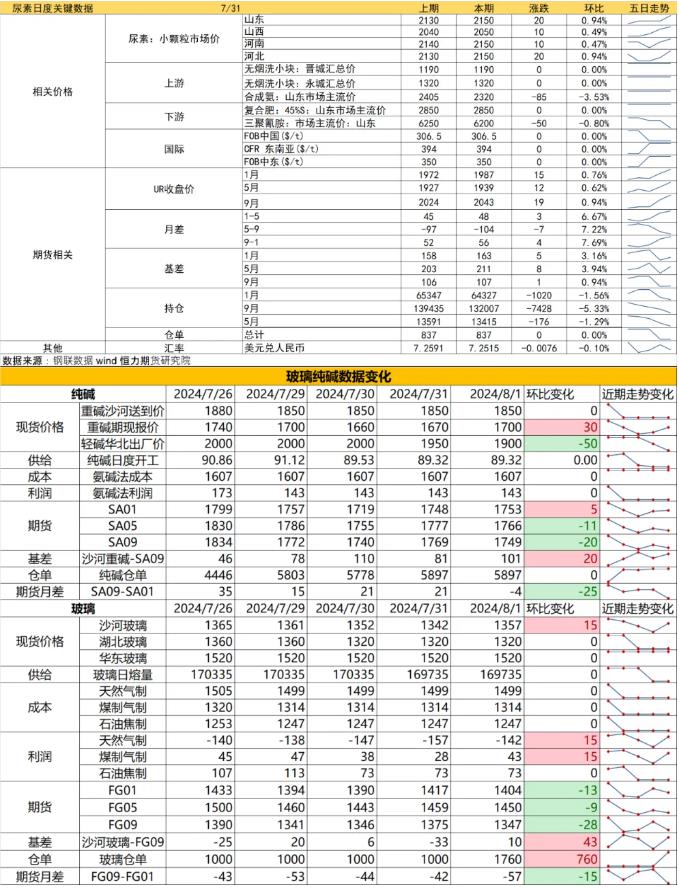

尿素

方向:震荡调整,注意阶段性反弹风险,09短期关注下方1950-1970支撑

逻辑:1.现货端,受到8月上旬尿素出口法检放开的市场传闻影响延续,昨日主流地区工厂报价稳中小幅上调,现货成交尚可。

1.供应方面,装置停车和复产并进,供应高位浮动。八月仍有新增投产计划,若河南延化和陕西龙华的两套80万吨年产计划都在八月兑现,日产或新增6000吨。需求方面,工业按需采购,农需月底扫尾阶段,高塔复合肥有启动预期,目前工农衔接未形成集中采买,秋季肥尿素消耗量暂时一般,整体实际需求仍较为分散。但部分扫尾追肥,加上低价下逢低采购现象增多,本周库存小幅去库。截至7月31日,尿素工厂库存31.87万吨,较上减少2.83万吨(-8.16%)。整体而言,当前供应和政策压力仍存,短时利好驱动暂不明显,秋季肥需求未集中启动,但市场上如所料般逢低采购,低价下抄底行为增多,加上类似昨日的消息面炒作情绪,盘面预计短期震荡运行,注意向上修复基差以及情绪影响下下游低价抢货带来的反弹,也需要继续关注秋季复合肥启动节奏。出口若持续受限,中长期上方压力较大。

向上驱动:下游刚需,低位库存

向下驱动:淡储,保供稳价

风险提示:出口政策、保供稳价、需求放量情况、新增投产、淡储、上游煤炭端变动以及国际市场变化

建材化工

纯碱

方向:短期偏弱

行情跟踪:

本周纯碱库存在107.5万吨,较周一增加6万吨,碱厂送到价在1850元/吨,期现商报价在1700元/吨,价格低于碱厂送到价,由于当前仍有利润,碱厂部分装置的检修计划不断推迟,供应维持高位尽快兑现利润为主,而玻璃自身弱势也仍以降原料库存为主,使得纯碱价格在降到成本之前也难得到支撑。

整体大趋势上看,夏季过后碱厂供需面支撑均减弱,当前浮法和光伏玻璃自身基本面持续恶化,导致冷修增多,且当前上下游纯碱库存相对充裕,难有大规模补库带动需求回暖,后续即使有补库带来的价格反弹趋势预计仍会相对偏弱,价格下边际需要关注纯碱是否在价格低点能通过降负荷的方式进行挺价。

向上驱动:下游阶段性补库、累库不及预期

向下驱动:投产进度放量、进口碱到港、玻璃冷修

策略建议:暂观望,下方支撑1700

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:震荡偏弱

行情跟踪:

本周玻璃库存在6909万重箱,环比上周累库3%,现货产销有所改善,但延续性有待观察,沙河现货价格暂稳定在1350元/吨附近,湖北现货价格暂稳在1300元/吨以下,由于库存压力叠加现货亏损压力,部分产线的计划外冷修增多,目前需求端下游订单环比走弱,未有好转,玻璃的下边际或以参考现金流成本1300附近为准,观察是否有持续冷修兑现来带给现货一定支撑 。

目前现货估值相对偏低,但缺乏向上驱动,自下而上看,地产链条上深加工情况每况愈下,订单难有持续性大幅好转来推动玻璃需求回暖,但9月面临季节性旺季,下游订单比前期有所好转的概率相对大些,而当前下游的原片库存非常低,需求好转则会启动刚需补库带动玻璃价格向上反弹。

向上驱动:地产政策提振、中游投机备货、宏观政策推动

向下驱动:供给端高位、下游刚需减弱,期现商库存压力

策略建议:暂观望,下方支撑1300

风险提示:地产政策变化,宏观情绪变化

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26