恒力期货能化日报20240627

一眼通

油品

LPG

方向:观望

行情回顾:沙特阿美公司6月CP出台,丙烷580美元/吨,较上月价格持稳;丁烷565美元/吨,较上月下调20美元 /吨。

逻辑:

1.国内液化气商品量为54.55 万吨左右,较上周增加0.3万吨。本周炼厂库容率26.8%,环比上升 0.6%。港口库存253万吨,环比增加12%。

2.燃烧需求下降,本周化工需求小幅走低,PDH开工率率72.4%,环比下跌1.1%。MTBE开工率65%,环比下跌 2%。

3.山东民用气5100元/吨(+10),华东民用气4866元/吨(-15)。华南民用气4905元/吨(-25)。

风险提示:宏观因素影响

沥青

方向:观望

行情回顾:现货低价成交为主,下游需求恢复缓慢,总库存同比高位。

逻辑:

1.炼厂利润亏损,国内沥青开工率低位,周产量为43万吨,环比增加4万吨。7月份国内沥青总计划排产量为209万吨,环比下降7.2万吨,降幅3.33%。

2.社库282万吨,厂库122万吨,北方库存小幅下降。周度出货量37.8万吨,环比增加8%,华东和华北出货量增加,山东现货3490(0)。

风险提示:宏观因素影响

芳烃

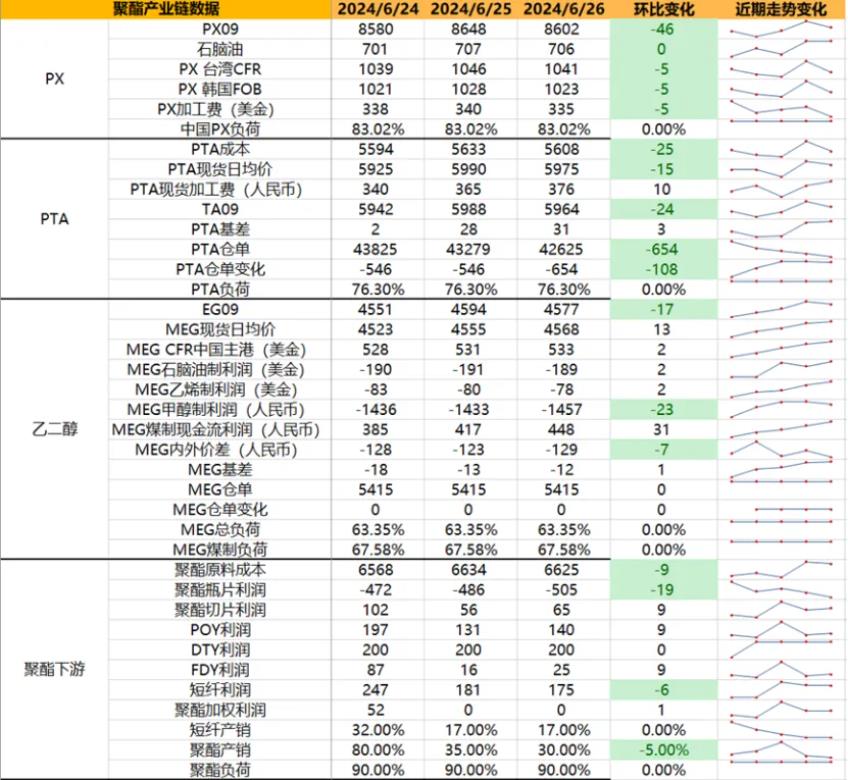

PX

方向:看多

行情回顾:

今日PX价格走弱,PX2409合约收盘价8602。成本端,石脑油在706美金附近PX加工费维持在335美金附近。供应方面,本周中国PX装置负荷上升至83.02%附近,亚洲PX装置负荷上升至73.6%。国内装置方面,威联石化200万吨两线均已重启,接近满负荷运行,福化80万吨重启中,预计月底出产品;需求端,本周PTA负荷上升至77.3%附近,台化150万吨预计推迟至7.10附近重启,恒力大连4#250万吨计划6.29检修。

向上驱动:1.PTA负荷回升;2.库存去化;

向下驱动:1.PXN维持高位;2.PX-MX回升明显

策略:低多,PX9-1正套

风险提示:油价大幅波动风险。

PTA

方向:震荡

行情回顾:

今日PTA期货跌后反弹,现货市场商谈氛围尚可。成本端,PXN位于335美金/吨附近,PTA加工费376元/吨附近,PTA加工费小幅上涨;供应端,本周PTA负荷上升至77.3%附近,本周PTA负荷上升至77.3%附近,台化150万吨预计推迟至7.10附近重启,恒力大连4#250万吨计划6.29检修;需求端,聚酯开工率在90%附近,聚酯产能上调至8272万吨,终端织造目前负荷维持在78%附近,下游订单较为分化,继续关注下游终端开工情况以及订单情况。

向上驱动:1. PTA出口较好;2. TA自身库存去化;

向下驱动:1. 聚酯负荷并未提升

策略:无

风险提示:油价大幅波动风险。

乙二醇

方向:看涨

行情回顾:

今日乙二醇期货EG2409合约以4577点收盘。华东主港地区MEG港口库存约74.9万吨附近,环比上期下降1.2万吨;供应端,本周乙二醇开工负荷63.35%(-0.14%),其中煤制乙二醇开工负荷在67.58%(+ 1.67%);油制方面,吉林石化16万吨6月中旬起停车至10月中旬,北方化学20万吨7-8月有检修计划;煤化工方面,红四方30万吨降负荷运行,后续有停车计划,新疆广汇40万吨6.26前后起停车检修一个月;海外装置方面,美国南亚82.8万吨近日重启中;需求端,聚酯开工率在90%附近,聚酯产能上调至8272万吨,终端织造目前负荷维持在77%附近,下游订单较为分化,继续关注下游终端开工情况以及订单情况。

向上驱动:1. 国产装置检修逐步落地;2.下游开工维持较高水平;

向下驱动:1. 月底前进口有回升预期;

策略:低多

风险提示:原油大幅波动风险。

煤化工

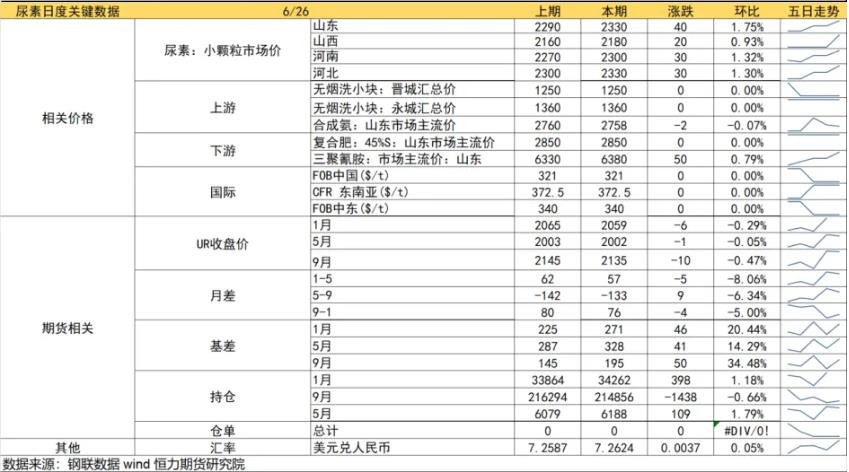

尿素

方向:震荡整理,注意情绪放缓后回调风险

行情跟踪:1.供应方面,由于短停较多,供应恢复不如预期,较去年仍有所增加,七月还有新增投产计划。昨日尿素日产17.61万吨,较上一工作日增加0.42万吨(修正:上一工作日日产17.19万吨),较去年同期增加0.84万吨。需求方面,工业按需采购,区域性农需有所增加,因部分地区涝灾,而主流地区降水较少,尚未全面启动追肥,整体需求支撑一般,若天气好转农需仍有增加预期

2.尿素厂家库存低位,本周继续小幅去库1.08万吨(4.05%),短时出口放开可能性较小,但招标消息带动市场交投氛围,主流地区新单成交尚可,待发订单支撑,多地报价继续上调20-40元/吨,市场短期预计偏强整理。因中国尿素企业目前并未参与招标,情绪回落后行情是否持续需关注具体天气情况下农需启动节奏

向上驱动:下游刚需,企业库存下降

向下驱动:淡储,保供稳价

风险提示:天气情况、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化

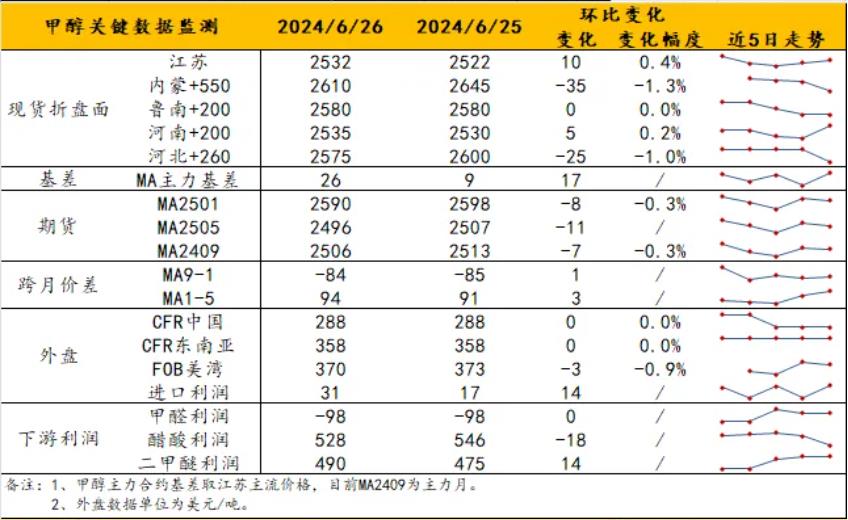

甲醇

方向:筑底。

理由:淡季抑制,但供需矛盾未激化。

逻辑:渤化停车等扰动后,盘面恢复平静。港口价格略有回暖,基差修复至09+10左右;内地局部企稳,河南河北小跌。观点上,虽新增烯烃停车,但港口弱基差和内地前期降价已消耗下跌空间;中期仍是慢库存和淡季弱供需的反复拉扯。关注盘面筑底,弱现实难以继续做弱预期,等待向上驱动。

策略:观望。

风险提示:油价异动;关注近期抵港情况和沿海烯烃动态。

建材化工

纯碱

方向:短期偏弱

行情跟踪:

当前现货仍处于偏弱阶段,现货送到价最低在2010元/吨,期现商报价在2000元/吨,近期碱厂产量稳定而轻碱下游补库放缓使得碱厂阶段性累库较为明显,在轻碱下游再次启动补库之前,现货预计仍处于偏弱状态。

当前供给高位使现货承压,而由于夏季检修量部分分摊到5月,实际7-8月的检修量或少于往年,带给现货的向上驱动会不如往年,但无论如何无法提防夏季高温对碱厂的计划外影响,而需求端看,今年上半年轻碱表需强于去年,短期轻碱下游补库放缓后,后期仍有回升的可能,而重碱需求大概率维持稳中有增,进入夏季现货支撑仍存。

向上驱动:下游阶段性补库、累库不及预期、光伏投产

向下驱动:投产进度放量、进口碱到港

策略建议:2000附近逢低多

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:短期偏弱调整,但估值不高

行情跟踪:

当前玻璃主销地受暴雨洪涝影响产销偏弱,主产地沙河受期现商负反馈影响,致使当前现货仍是降价趋势,现货价格下调至1520元/吨,玻璃处于阶段性需求弱势阶段,但产能置换导致近期供应端持续下降对现货也存在支撑,现货在靠近成本附近价格难持续下移,整体上玻璃存在支撑,但向上走强仍需等到中游负反馈结束后。

目前刚需端也偏向弱势,下游订单及原片库存天数双双走弱,工程类订单依旧有限,家装类订单表现也较为一般,但也有部分反馈旧房改造适度带动家装成交,盘面后续重新走强需要地产需求自上而下真正作用到玻璃现实端,目前看政策作用到现实仍需要时间考量。

向上驱动:保交楼需求提振、中游投机备货、宏观政策推动

向下驱动:供给端高位、下游刚需减弱,期现商库存压力

策略建议:1500附近轻仓逢低多

风险提示:地产政策变化,宏观情绪变化

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26