本周市场回顾:特朗普2.0关税成为关注焦点 美联储降息步伐减缓 黄金市场保持稳定

FX168财经报社(北美)讯考虑到本周国内指标时间表相对宽松,以及美联储在下周联邦公开市场委员会会议之前的媒体封锁期,可以理解的是,人们的注意力集中在美国总统的换届和新政府热切期待的政策细节上,这将对未来几年的经济表现产生重大影响。

虽然关于贸易关税的行政命令明显缺席,但特朗普总统最初提到自2月1日起,对来自加拿大和墨西哥的进口商品征收25%关税的可能性。本周晚些时候的后续评论没有那么强硬——考虑到对来自中国的进口商品征收10%的关税——尽管突显出贸易讨论仍有多少在变化。可以理解的是,政府正在敲定细节,包括广度、程度和实施。正如我们在经济展望中所表达的那样,我们的基本情况是对来自中国的进口商品征收5%的普遍关税和30%的关税。在给出明确指导之前,关税的不确定性及其对经济前景的影响仍然很高,特别是对于评估现有供应链的公司和考虑新投资的公司。随着在未来几周收到有关新经济政策的更多细节,特别是与贸易相关的政策,投资者将相应地调整市场的预测前景。

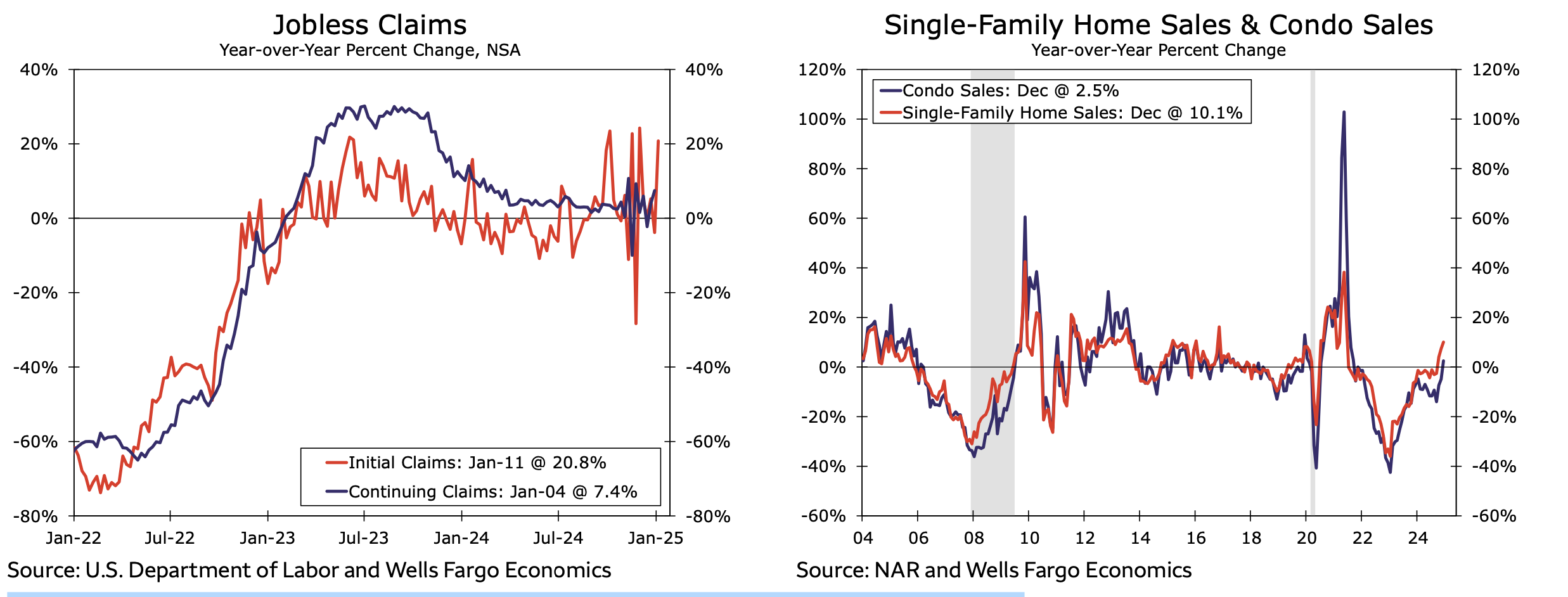

如前所述,本周的数据日历相对平静。首次申请失业救济人数升至六周高点,截至1月的一周经季节性调整后升至22.3万;南加州的野火在这一增长中发挥了重要作用,在未来几周内,这一数字将继续上升。持续索赔增加了46K,达到1899000,标志着自2021年11月以来的最高水平。劳动力市场正在经历持久的弹性;货币政策。一方面,首次申请失业救济的人数处于历史低位,这表明劳动力市场相当健康。另一方面,持续索赔的水平相对较高且呈上升趋势,这表明人们更加担忧,因为失业工人很难找到下一份工作。

(图片来源:finance.yahoo )

在住房方面,2024年底,现房销售势头强劲,12月转售连续第三年增长,年化增长2.2%,达到424万套。上个月的改善是广泛的,独栋住宅、公寓和合作公寓的转售都有所增加。这使得现房销售总额比一年前增长了9.3%。尽管令人鼓舞,但现有房屋总销售额仍比2019年的平均速度低20%。较低的抵押贷款利率在去年下半年略有改善的可负担性条件中发挥了作用,尽管它们对大多数潜在的购房者来说仍然是令人望而却步的,因为目前它们徘徊在7%左右。随着需求继续超过供应,房价上涨是另一个逆风。市场上的房屋库存已从历史低点回升,尽管抵押贷款利率锁定效应应使供应相对稀缺,并限制现有房屋销售的整体速度。

虽然本周的数据日历有限,但下周的情况却并非如此。更新对耐用品订单、消费者信心、2024年第四季度GDP、就业情况的初步分析,成本指数、个人收入和支出以及个人消费支出平减指数将为市场参与者提供。此外,美联储官员今年将首次聚会。鉴于持续的弹性、通胀高于目标的粘性和新经济的不确定性,政策可能对前景产生影响,市场预计今年将有两次降息——9月和12月。

自9月以来,联邦公开市场委员会在过去三次会议上均降息,累计降息100个基点。目标区间的上限现在为4.50%;然而,在下周的会议上,宽松周期似乎可能会暂停,市场参与者普遍预计。进入2025年,经济增长一直很强劲,事实证明,通货膨胀不如联邦公开市场委员会所希望的那样合作。美联储许多政策制定者的评论强调了进一步政策宽松的风险,个人消费支出通胀率仍为2.4%,核心个人消费支出通货膨胀率为2.8%。虽然美联储双重任务的通胀风险仍然很明显,但与几个月前相比,就业任务的风险有所下降。12月失业率下降了十分之一,至4.1%,过去两个月,非农就业人数每年增长超过20万人。

全球经济分析

本周国际经济数据相对较少。即使数据公布大多数市场参与者的注意力可能会集中在特朗普总统的上任的头几天以及他在达沃斯的演讲。特朗普总统最近的行动和公众这些声明与他的竞选提议非常一致。关税问题仍是主要问题。

本周,特朗普特别提到了欧盟、加拿大和墨西哥,但中国则不然。相关加拿大和墨西哥,特朗普提到可能对两国征收25%的关税。

对加拿大和墨西哥的关税,由于与美国的紧密贸易联系,可能会对每个经济体造成特别的损害。在加拿大,商品出口在加拿大经济产出中占相当大的比例,而商品出口对美国来说,在墨西哥更有意义。就加拿大而言,经济已经足够多样化危机条件可能不会出现,加拿大银行有降息的空间更积极地抵消关税的经济影响。另一方面,墨西哥有限选项。潜在的货币贬值和新的通胀压力限制了宽松程度,墨西哥可以实现这一目标,而广泛的财政赤字和不断上升的债务负担是财政方面的制约因素。如果没有政策空间来反击关税,墨西哥经济很可能陷入衰退。本周公布的双周通胀数据显示,墨西哥可能会在年会上降息50个基点,这足以避免关税引发的经济衰退。

也许更重要的是,日本央行(BoJ)在1月份的会议上宣布加息25个基点。本周的货币紧缩政策使日本央行的政策利率达到0.50%,这是2008年底的最后一个水平。此次加息主要是金融市场预期和定价的,但这是另一个信号。日本央行的政策制定者越来越愿意放弃超宽松的货币政策环境。虽然增长仍然乏力,但过去几年CPI通胀呈上升趋势。工资上涨引发的通货膨胀加剧是日本央行最近多轮紧缩政策的动力。在通胀问题上,日本还透露,当地政策制定者预计通胀将加快步伐,因为他们将通胀预测大幅上调。

黄金市场获得稳定表现

本周,随着市场消化了美国新政府引发的日常冲击和不确定性,黄金市场获得了几个月来最强大和最稳定的表现之一。

现货黄金本周交易额高于每盎司2700美元,但也曾出现短暂的抛售,测试2,690美元位置。

周一的交易相对稳定,通过唐纳德·特朗普总统的就职典礼和最初的行政命令,金价在每盎司2,704美元至2,712美元之间呈狭窄的趋势。当然,周一也是美国的联邦假日,这掩盖了一些潜在的市场波动。黄金本周首次大幅上涨,到晚上上涨超过20美元,周二早上到凌晨,每盎司仅剩2,732美元。周二北美市场开市时,黄金已经距离一周高点不到1美元,当美国交易员加入竞争时,他们立即将黄金推到每盎司2,745美元以上。午夜前,现货黄金突破每盎司2,750美元,到周三上午,黄金的双顶点超过2,762美元,这一水平将作为随后两天的每周高点。周三和周四,贵金属市场巩固了新高,交易员试图衡量黄金挑战10月下旬历史高点的潜力。黄色最终突破了每盎司2762美元的水平。周四晚上,飙升至2775美元。周五的交易时段将2,772美元区域确定为黄金的近期有效底价,在上午,现货黄金以每盎司2,786美元的价格上涨。在交易期间回落至2,770美元的低点。

最新的Kitco News每周黄金调查显示,行业专家对黄金的看涨和以往一样,而零售交易员也对黄金重新建立创纪录高价格的能力表示了信心。

本周,10名分析师参加了Kitco News黄金调查,几个月来预测金价将上涨,这是几个月来最多的分析师。8名分析师(80%)预计未来一周金价会走高,而只有一名分析师(即10%)预测贵金属价格将下跌,另一名分析师预计黄金价格将短期整合。

与此同时,在Kitco的在线民意调查中,有169张选票,散户投资者也非常看涨,尽管比专家看涨。118家零售交易员(70%)预计下周黄金价格会上涨,而另外25人(15%)预计黄金价格会下跌。其余26名投资者占总数的15%,预测黄金在短期内将呈横行趋势。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33