3年用1.5万暴赚逾60万!加拿大的投资者小心了 这些人已被税务局盯上

FX168财经报社(北美)讯 如果你在你的免税储蓄账户(TFSA)中积极交易有价证券,你可能会惊讶地发现,这种交易活动将被视为一项业务,不能享受TFSA的免税规定。

在过去几年中,TFSA的活跃交易一直是加拿大税务局(CRA)审计和重新评估活动的重点领域,该机构一直将在TFSA账户中积极交易证券的纳税人作为目标。本月早些时候判决的一宗税务案件涉及一名纳税人,他通过积极交易低价股,将TFSA的金额从1.5万加元增加到逾61.7万加元。

(截图自Financial Post)

这位纳税人是温哥华的一名投资顾问,他在2009年1月2日TFSA推出之初就开设了他的第一个TFSA账户。这是一个自我导向的TFSA,根据《所得税法》(Income Tax Act)的规定,其所有由TFSA购买和出售的证券都被视为投资活动。

常见的合格投资类型包括:货币、有担保的投资证书和其他存款,在指定证券交易所上市的大多数证券,如公司股票、认股权证和期权,交易所交易基金、房地产投资信托、共同基金和分离基金,在指定证券交易所上市的公司债务,以及具有投资级评级的债务。

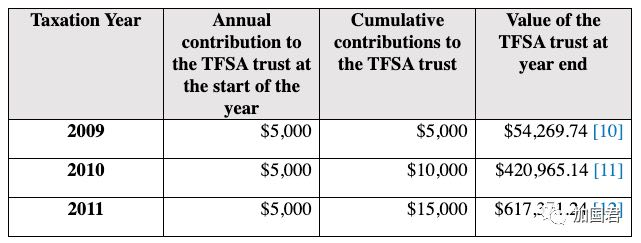

2009年,这位纳税人向TSFA存入5,000加元,然后将这笔钱购买高风险低价股,一年就翻了10倍到5万多了。

2010年,他再往TSFA存入5,000加元,到2010年底,该账号余额已经超过40万。

2011年,他再按照规定存入5,000元,到2011年底,该账号余额已经超过61.7万加元。

据报道,这位纳税人在TFSA的大部分投资都是非股息支付和投机性质的,其中大部分是在多伦多证券交易所创业板(TSXV)上市的初级矿业低价股。该纳税人的TFSA持有大部分股份的时间很短。

该纳税人在2009年、2010年及2011年每年的1月初向他的TFSA供款5,000加元。截至2011年12月31日,该TFSA市场价值已经增长到617,371加元。到2012年底,该TFSA的价值跌至564,483加元。此后不久,在2013年1月,该纳税人清算了TFSA中的证券,并将近547,800加元的收益以免税的方式转移给了自己。

CRA重新评估了这位纳税人在2009、2010、2011和2012纳税年度的TFSA,其依据是他的TFSA在每一年都开展了一项被视为交易投资的业务,因此,在每一年开展该业务的收入都需要缴纳所得税。税收评估分别基于2009年的4,4270加元,2010年的180,190加元,2011年的330,994加元和2012年的14,027加元的应税收入。

CRA在确定纳税人从证券中获得的收益是否构成经营业务时,会考虑多种因素,包括交易的频率、持有证券的持续时间、收购证券以获利转售的意图、证券的性质和数量,以及花在交易活动上的时间。

法官表示,毫无疑问,根据这位纳税人的交易活动,他在他的TFSA中开展了活跃的交易业务。这样做的后果在《所得税法》中有明确说明,该法案规定,TFSA一般对其收入免税,但有两个例外:TFSA持有非合格投资,或作为业务经营。如果其中任何一种例外适用,那么TFSA持有人则需要就其应税收入纳税。

这条规则与注册退休储蓄计划(RRSP)或注册退休收入基金(RRIF)的积极交易规则形成了直接对比。《所得税法》有一项具体的规定,当RRSP和RRIF的商业收入来自于合格投资时,可以免缴该收入的税款。

“这意味着……如果RRSP或RRIF从事各种证券的日内交易业务,只要交易活动仅限于买卖合格投资,就无需对该业务产生的收入征税,”CRA在其关于合格投资的规定中写道。

该纳税人争论的关键是,RRSP从合格投资的活跃交易中获得的商业收入免征税款的规则也应该适用于TFSA。他认为,“本来就没有立法目的让TFSA……对从事合格投资交易业务的收入征税,而从事同样业务的RRSP也不征税。”

作为回应,法官指出,议会故意选择在计划中的商业收入方面不使TFSA制度与RRSP制度相同。他写道:“如果议会也打算对TFSA从事特定类型业务(交易合格投资)的收入免税,那么议会就会相应地立法,就像对RRSP那样。”

法官表示,TFSA旨在让加拿大人通过获得资本利得、利息和股息等免税投资收入来增加储蓄,而不是让他们能够免税开展积极交易等业务。

然后法官列出了RRSP和TFSA的10个不同之处,其中包括:年龄要求(必须年满18岁才能成立TFSA);最终年龄(RRSP必须在71岁之前结束);供款资格(必须有收入才能供款给RRSP);TFSA提款可在下一年重新缴纳;从RRSP提款可能会影响纳税人获得收入测试福利和税收抵免的权利,而从TFSA提款则不会。这些差异都表明,管理RRSP和TFSA的规则根本不一样。

法官得出的结论是,这位纳税人显然在他的TFSA中开展了活跃的交易业务。这位纳税人是一名在证券市场拥有深厚知识和经验的专业投资者,交易频繁,买卖主要是投机性质的股票,并持有时间很短。因此,应对其2009年、2010年、2011年和2012年的TFSA收入征税。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56