【加元日报】避险情绪推动美元 加元延续走跌 加元/人民币重返5.26区间

FX168财经报社(北美)讯 周二(12月5日),避险情绪推动美元延续前一交易日涨势。在加拿大央行周三公布利率决议之前,加元交易员处于观望状态,美元资金流推动了买盘。同时,油价下跌令加元承压,美元/加元正在经历修正性复苏。加元/人民币继续第二个交易日下滑,重返5.26区间。#加元日报#

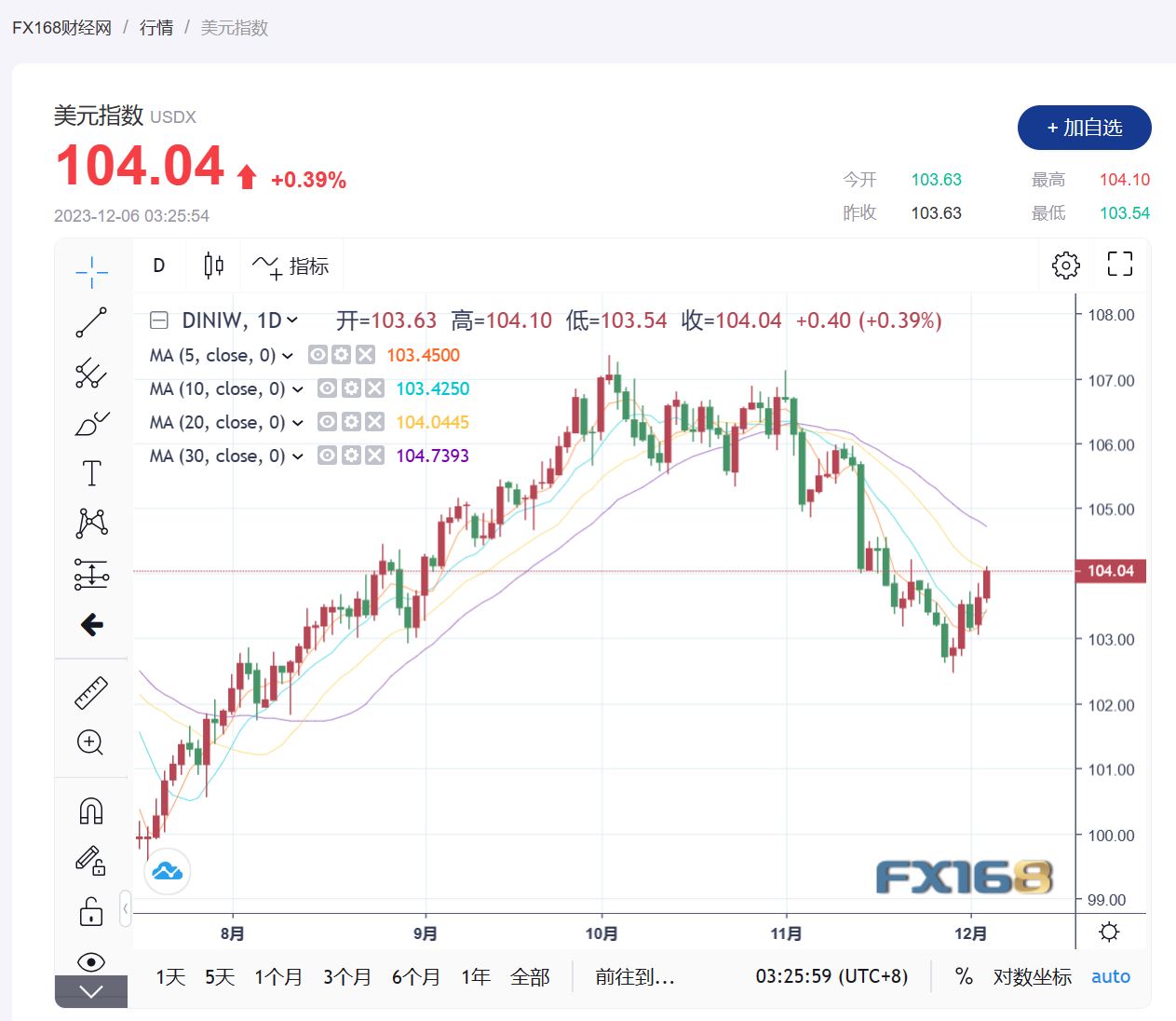

美元指数重返11月中旬位置,现报104.04,涨幅0.39%。

(美元指数走势图,来源:FX168)

尽管震荡数字较低,但美元仍保持上涨。JOLTS 数据大幅下跌后,交易员短暂推低美元走软,随后美元指数跃升至 104.00,突破了关键阻力位。随着经济增长放缓,投资者试图评估主要央行的政策路径,全球股市指标有望连续第二次下跌,美国国债收益率周二下跌。

虽然美联储主席杰罗姆·鲍威尔发表了谨慎的言论,但美国利率市场已经完全消除了美国进一步加息的任何可能性。疲软的经济数据以及包括主席鲍威尔在内的美联储官员最近的言论,加剧了人们对美联储已经结束加息周期并将最早于3月份开始降息的预期。

据CME“美联储观察”,美联储12月维持利率在5.25%-5.50%区间不变的概率为99.9%,加息25个基点的概率为0.1%。到明年2月维持利率不变的概率为85.5%,累计降息25个基点的概率为14.5%。

BMO资本市场美国利率策略主管Ian Lyngen表示:“市场对经济正在放缓、消费面临逆风的想法感到满意,但他们不知道经济会放缓多少。” “这就是为什么人们愿意考虑第一季度降息的一些不确定因素——因为放缓的幅度可能超过预期。”

由于利率上调的滞后效应开始产生更大影响,美国新订单持平且衡量投入通胀的指标下滑,但随着商业活动增加,不过美国服务业在11月因商业活动增加而回暖。公布的数据显示,11月非制造业PMI指数从5个月低点51.8升至52.7。该指数高于50表明服务业在增长,服务业占经济总量的三分之二以上。此前,虽然美国经济在夏季继续蓬勃发展,但经济学家预计,随着消费者将更多的支出转回商品上,本季度的需求将会减弱,尤其是服务业。但鉴于服务业通胀的粘性,这将受到美联储的欢迎。

标普全球市场情报首席商业经济学家Chris Williamson表示,最新的PMI数据表明,通胀压力进一步降温,但调查也显示,经济增长温和,就业近乎停滞,随着我们迈向2024年,经济扩张有进一步失去动力的风险。此外,尽管服务业企业在11月继续报告产出进一步增长,但增长仍明显弱于今年早些时候,前瞻性指标显示,未来几个月的增长将放缓。在需求疲软的情况下,提供商品和服务的公司越来越担心人手过多,导致该调查记录的总体就业增长是自2020年早期大流行封锁以来最小的。而随着就业市场降温,工资增长放缓,再加上最近油价下跌,企业成本增长降至三年来的最低水平,11月的下降表明,未来几个月通胀将接近美联储2%的目标。

根据美国银行首席执行官布Brian Moynihan最近的声明,美国经济正在走向“软着陆”。这意味着经济将经历放缓,但将避免衰退。美国银行的经济学家预测,美国经济今年将增长2.7%,2024年将增长0.7%。在软着陆情景下,经济增长放缓,但仍保持正增长。该银行的研究团队预计美联储将在12月再次加息,达到5.50%至5.75%的最终区间。Moynihan表示,美联储可能会再次加息,尽管这并不确定,但预期利率将在明年下半年下降。但是贝莱德称,市场对明年降息幅度的押注可能过度乐观,建议减持较长期债券。一些交易员正为美联储最早于第一季度开始降息做准备,而贝莱德策略师预计要到年中才会开始放宽政策。策略师称,这些希望存在落空的风险,利率上升和波动加剧是新机制的特点。“市场在对软着陆的希望和对经济衰退的担忧之间摇摆不定,”他们写道,“这没有抓住要点。经济正在摆脱疫情影响恢复正常,并受到结构性驱动因素的影响。由此产生的周期性叙事与结构性现实之间的脱节进一步加剧了市场波动。”

美国劳工部周二在其月度职位空缺和劳动力流动率调查(JOLTS)报告中表示,10 月最后一天,衡量劳动力需求的职位空缺数量减少了 617,000 个,至 873.3 万个,低于预期。劳动力市场放缓和通胀消退引发了人们的乐观情绪,认为美联储可能会在本周期加息,金融市场甚至预计 2024 年中期会降息。FXStreet.com 高级分析师Joseph Trevisani表示:“美联储正试图让市场相信它仍可能加息。” “我认为市场认为一切都已完成,但美联储愿意继续这样做的事实让每个人都犹豫不决。”美国 10 月份职位空缺降至 2021 年初以来的最低水平,表明随着利率上升抑制经济需求,劳动力市场正在放缓。

以上数据公布后,通常与利率预期一致的美国2年期国债收益率短线自4.62%上方跳水,至4.56%下方,日内整体跌约8.0个基点。10年期美债收益率也短线下挫超过4个基点,触及9月1日以来最低水平,刷新日低至4.16%下方,日内整体跌幅扩大至9.37个基点。“新美联储通讯社”Nick Timiraos点评就业数据,称美国10月职位空缺降至2021年一季度以来新低,进一步表明美国劳动力市场正在降温。

Dailyfx高级策划师Nick Cawley认为,“我的分析师对第四季度的选择是在任何接近 107 水平的反弹中卖出美元。美元指数在10月初反弹,触及107.36后转跌,除了11月初短暂走高外,美元指数已回落至8月下旬的低点。”

周五公布的政府就业报告要引起投资者的高度重视,因为该数据将严重影响市场对美联储政策举措的看法。

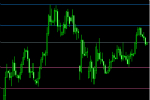

美元/加元现报1.35824,涨幅0.38%。

(美元/加元汇率走势图,来源:FX168)

过去几周,由于美联储主席杰罗姆·鲍威尔发表强硬言论以及全球原油价格大幅下跌,加元兑美元持续走软。

周二,加元进一步回落,短暂反弹后又回落至当天低点,兑美元日内最大浮动达到5%。美元/加元创本周新高,超过1.3590,之后加元收复部分跌幅,美元/加元重返1.3580附近,盘中价格走势仍受到 200 小时简单移动平均线 (SMA) 跌破 1.3600 的限制。

投资者仍然怀疑欧佩克+减产是否会对全球经济前景黯淡产生重大影响,预计这将削弱燃料需求。这反过来又将原油价格拉回接近11月份触及的数月低点,这可能会削弱与大宗商品相关的加元,并为美元/加元货币对提供一些支撑。周二,原油市场继续跌势,Dailyfx分析师Warren Venketas认为,“由于原油目前找到了一些支撑,并且欧佩克+有可能宣布将自愿减产期限延长至明年,短期内加元兑美元很可能升值。”

除此之外,加拿大央行将在 2024 年第二季度开始进一步降息的预期似乎令加元承压。加拿大央行将于周三发表最新的利率声明,货币市场预计加拿大央行本周将维持利率不变,但预计加拿大央行的谈话要点将出现一些鸽派调整。加拿大央行隔夜利率维持在 5%,加拿大央行行长蒂夫·麦勒莱姆预计将省略有关通胀风险的评论,转而关注第三季度较疲软的表现。

丰业银行分析师表示,加元兑美元今天走弱,因为“疲软的股市在一定程度上削弱了加元的支撑,加元与汇率一起回落”。

美国银行经济学家表示,加拿大央行周三利率决议面临的风险是,央行官员的立场可能从“鹰派”转向“鸽派”。经济学家们认为,现在这么做还为时过早。美银表示,更高的利率肯定会对私营部门的活动造成压力,该公司预计产出缺口将在2024年初缩小。通胀正在缓解,劳动力市场的疲软正在加剧。然而,5%左右的年工资增长率仍然具有粘性,“这种阻力意味着通胀的上行风险。”在CPI方面,美银指出,服务业通胀仍然相当高,达到4.6%,这就是为什么核心经济没有像加拿大央行希望的那样放缓。

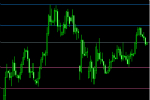

受加元走势影响,加元/人民币连续第二个交易日回落,现报5.2620,跌幅0.28%。

(加元/人民币汇率走势图,来源:FX168)

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47