兴业投资:鹰派证词打压市场情绪,美油周二暴跌

国际油价周二早盘延续此前升势,达到近6周高点,主要受到俄罗斯石油和精炼产品出口中断的担忧的提振,但由于中国良莠不齐的贸易帐数据,以及美联储主席鲍威尔在美国参议院发表鹰派言论,引发市场越发押注美联储将大幅加息,此举将拖累经济增长并削弱原油需求,加之美元全线大幅上涨,令油价自多周高点大幅下挫约4%。截止美国收盘,美国原油4月期货收跌3.58美元,或4.43%,报77.21美元/桶,盘中最高触及80.92美元/桶,最低跌至77.04美元/桶;布伦特原油5月期货收跌3.18美元,或3.69%,报83.05美元/桶,盘中最高触及86.71美元/桶,最低跌至82.81美元/桶。

由于行业高管对市场闲置产能有限以及俄罗斯供应的不确定性表示担忧,同时最大原油进口国中国需求复苏希望、以及亚洲和中东的新炼油产能正在提升鼓舞,国际油价周二早盘创逾1个月新高。澳洲联邦银行(CBA)分析师Vivek Dhar在报告中表示,“供应疑虑推动了隔夜油价上涨,可能是因为雪佛龙首席执行官说了石油市场‘没有太多闲置产能’。2023年的关键未知因素将是俄罗斯石油和成品油出口受阻。”同时,雪佛龙首席执行官Mike Wirth说,装载俄罗斯原油和油品的船只现在必须走更远的距离才能到达不受制裁的市场,而石油库存和富余供应有限,这使得全球市场容易受到任何供应意外中断的影响。

OPEC秘书长盖斯周二表示,OPEC预计今年石油需求将增加230万桶/日,主要是受亚洲需求的推动。预计2023年中国石油需求将增加60万桶/日。OPEC当前正致力于保持原油价格稳定,避免市场过度波动。OPEC在2020年的减产行动使石油世界免于崩溃。

哈萨克斯坦能源部长表示,石油价格波动将取决于俄乌冲突的局势如何演变。对于我们来说,65美元是合理的价格;预计到2024年底,跨里海石油运输将达到满负荷运行。

此外,美国能源信息署(EIA)上调今年原油需求预测,为油价提供一些支撑。EIA在周二公布的短期能源展望月度报告中指出,2023年全球原油需求增速预期为148万桶/日,此前预计为111万桶/日;2024年全球原油需求增速预期为178万桶/日,此前预计为179万桶/日;预计2023年美国原油需求增速为17.00万桶/日,此前为-3.00万桶/日;预计2024年美国原油需求增速为31.00万桶/日,此前为29.00万桶/日;预计2023年美国原油产量将增加56.00万桶/日,此前为59.00万桶/日;预计2024年美国原油产量将增加19.00万桶/日,此前为16.00万桶/日;预计2023年WTI原油价格为77.10美元,此前预期为77.84;预计2024年WTI原油价格为72.20美元,此前预期为72.80;预计2023年布伦特价格为82.95美元/桶,此前预期为83.63美元/桶。预计2024年布伦特价格为77.57美元/桶,此前预期为77.57美元/桶。

然而,随着良莠不齐的中国贸易帐数据出炉后,市场对中国燃料需求强劲复苏的乐观情绪减弱,原油价格周二从1月底以来的最高水平回落。事实上,今天早些时候公布的数据显示,中国1月和2月的原油进口出现收缩,这在更大程度上掩盖了供应担忧,并对原油价格造成了压力。来自中国的最新贸易数据显示,由于炼油商在农历新年假期前放松采购,年初中国原油进口仍然疲软。1月和2月,石油进口量同比下降1.3%,至8410万吨(1044万桶/日)。就精炼产品而言,今年前两个月,该国燃料出口年环比增长74%,至12.7公吨,而进口年环比仅增长约14%,至5.3公吨。俄罗斯精炼产品的供应限制似乎支持了对中国燃料产品的需求。展望未来,随着工业活动回暖和炼油商重建库存,中国原油进口可能在下一季度恢复。

与此同时,美联储主席鲍威尔周二在美国参议院就半年度货币政策作证时发表了鹰派言论,加剧了油价跌势。鲍威尔在证词中指出,美联储需要在此前预测的基础上加息。如果即将公布的数据稳定,美国央行将准备大幅加息。此言论引发越来越多的人接受美联储将继续收紧货币政策,并在更长时间内保持较高的利率,这将加剧经济放缓并影响原油需求。

加息的负面影响即将达到顶峰,多数发达经济体将陷入衰退。凯投宏观的高级全球经济学家西蒙•麦克亚当在一份报告中表示,发达经济体的央行已经迅速提高了利率,但加息带来的大部分拖累(或许有三分之二)尚未显现。他表示:“我们最乐观的猜测是,加息的负面影响将在今年年中左右达到顶峰。”麦克亚当说,紧缩的货币政策将使大多数发达经济体陷入温和衰退。他说,“除非潜在的通货膨胀意外地自行回落到2%,否则发达经济体无法逃避需求疲软。”“因此,风险倾向于利率在更长时间内保持在较高水平,而不是未来一年经济增长最终会好于预期。”

在美联储将继续大幅加息的背景下,美元全线走强,美元指数上涨逾1%,达到105.597,美国国债收益率(以2年期国债为主)突破5%关口,也给油价施加额外下行压力,因美元走强对持有非美货币的原油买家而言更加昂贵。

美国原油库存减少,但成品油库存增加,这对油价的影响相对有限。美国原油协会(API)的最新数据显示,截至3月3日当周,API原油库存减少383.5万桶至4.586亿桶,前值增加620.3万桶,预期减少30.8万桶;汽油库存增加184万桶,前值减少177.4万桶,预期减少193.1万桶;精炼油库存增加192.7万桶,前值减少34.1万桶,预期减少131.3万桶;库欣原油库存增加2.4万桶,前值增加48.3万桶。

接下来,市场焦点将转向美国能源信息署(EIA)的每周原油库存报告。预计截至3月3日当周,EIA原油库存将减少30.8万桶,此前一周增加116.5万桶。若库存减少,料减缓油价下行压力。除此之外,市场主要的注意力将集中在围绕经济衰退的议论、地缘政治紧张局势等相关的消息。

美元指数

美元指数周二小幅跳空低开并触及104.123多日低点后企稳回升,并在美联储主席鹰派言论的支撑下,强势突破105.00心理关口,达到105.654的三个月高点,创下2022年10月初以来的最大涨幅。鲍威尔的鹰派表现令市场感到意外,并支撑了人们对美联储3月份加息50个基点的押注。此外,10年期和2年期债券息差出现40年来最大的收益率曲线倒挂,反映了经济衰退,这反过来又支撑了美元的避险需求。

美联储主席鲍威尔周二在美国参议院银行委员会、住房和城市事务委员会作半年度货币政策报告证词时表示,如果所有即将公布的数据都表明有必要加快收紧,我们准备加快加息步伐。最终利率水平可能高于此前预期。将继续根据即将公布的全部数据以及对增长和通胀前景的影响,逐次会议做出决定。1月份整体数据的一些强劲可能反映了反常的温暖天气。要让通胀率回落至2%,就需要降低除住房外的核心服务业的通胀率,而且劳动力市场很可能会出现一些疲软。持续提高政策利率可能是适当的,这样才能采取足够严格的立场,让通胀随着时间的推移回到2%。让通胀回落还有很长的路要走,道路可能会很坎坷。我们仍将坚持到底,直到任务完成。很难证明我们已经过度紧缩了。我们需要继续实施收紧的货币政策,我们非常注意收紧政策滞后的问题。

接下来,美联储主席鲍威尔的第二轮证词可能不会太有趣,但也不会被忽视,而美国ADP就业变化,即周五美国非农就业(NFP)的早期信号,将受到更密切的关注,以确定美元指数的明确方向。

技术分析

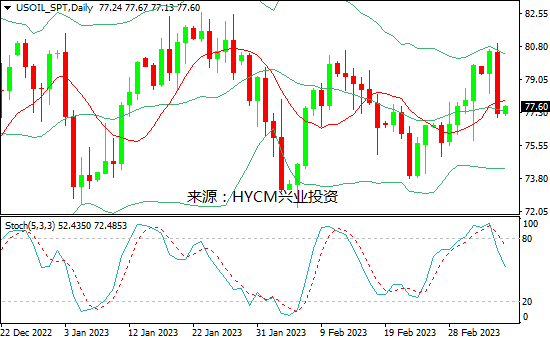

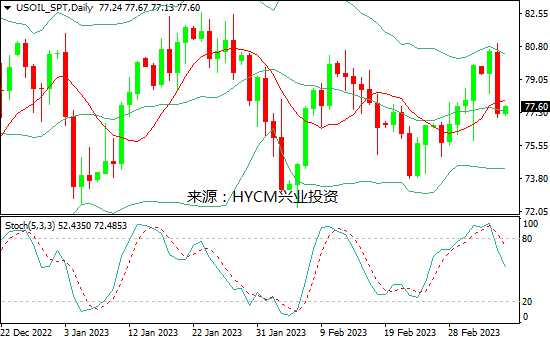

美国原油

日图:保利加通道收敛,油价大幅下挫至中轨;14日均线看涨,20日均线看跌;随机指标走低。

4小时图:保利加通道扩散,油价自下轨回升;14和20均线看跌;随机指标自超卖区回升。

1小时图:保利加通道下滑,油价向中轨回升;14和20小时均线看跌;随机指标走高。

综述:预计日内油价将在75.80-79.30区间内震荡,可尝试高抛低吸。上方阻力关注3月1日高点77.80,突破后将上探3月6日低点78.30,然后是2月9日高点78.80和3月5日低点79.30,以及3月3日高点79.85和2月10日高点80.30;而下方支持留意3月7日低点77.05,跌破后将下探2月27日高点76.80,然后是2月20日低点76.30和3月3日低点75.80,以及2月27日低点75.00和2月6日高点74.60。

布伦特原油

日图:保利加通道下滑,油价跌穿中轨;14和20日均线看跌;随机指标走低。

4小时图:保利加通道扩散,油价自下轨回升;14和20均线看跌;随机指标自超卖区回升。

1小时图:保利加通下滑,油价向中轨回升;14和20小时均线看跌;随机指标走高。

综述:预计日内油价将在81.80-85.05区间内震荡,可尝试高抛低吸。上方阻力关注3月2日高点83.80,突破将上探3月6日低点84.30,然后是3月2日高点85.05和3月3日高点85.95,以及3月6日高点86.30和3月7日高点86.70;而下方支持留意3月7日低点82.80,跌破将下探3月3日低点82.35,然后是2月27日低点81.70和2月6日高点81.40,以及2月24日低点81.05和2月23日低点80.40。

周三关注:

美国2月ADP就业人数变动

美国1月贸易帐

美国1月JOLTs职位空缺

美国EIA每周原油库存变动

里奇蒙德联储主席巴尔金发表讲话

美联储主席鲍威尔半年度货币政策证词

美联储公布经济状况褐皮书

2023-03-08

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56