兴业投资:需求预期乐观,美油一度逼近78美元关口

由于市场乐观预期中国原油需求将增加,国际油价周二强势反弹逾1%,收复了前一交易日的所有失地。不过,越来越多的投资者猜测美联储将继续收紧货币政策,OPEC+原油产量和美国原油库存增加,加之美元回升,这限制了油价的反弹空间。截止美国收盘,美国原油4月期货收涨0.94美元,或1.24%,报76.64美元/桶,盘中最高触及77.80美元/桶,最低跌至75.52美元/桶;布伦特原油5月期货收涨1.03美元,或1.26%,报83.10美元/桶,盘中最高触及83.96美元/桶,最低跌至81.81美元/桶。

在取消新冠封锁措施后,市场押注中国经济将全面复苏,并将增加原油需求,这支撑了油价反弹。不可否认的事实是,在中国政府解除了为期三年的疫情防控措施后,全球机构和投资银行公司都在热切期待中国经济的稳固复苏。随着中国人民银行承诺通过扩张性货币政策彻底复苏国内需求,预计中国的后大流行时代经济将更具有弹性。摩根大通分析师在一份报告中指出:“中国经济复苏将推高其对大宗商品的需求,而石油将会受益最大。”该机构石油分析师将2023年布伦特原油期货的平均价格预测维持在每桶90美元。

刚刚公布的中国制造业和服务业采购经理人指数(PMI)验证了经济的全面复苏。具体数据显示,中国2月官方制造业PMI由50.1升至52.6,预期为50.5,服务业PMI由54.4升至56.3,预期为54.3。而中国2月财新制造业采购经理人指数升至51.6,预期为50.2,前值为49.2。供货商的交货时间以八年来最快的速度扩张,同时商业信心增强至近两年高点。财新集团高级经济学家王喆解释称:“上个月,制造业供应和需求都有所扩大,因为生产逐渐恢复正常,而中国退出新冠疫情防控措施后海内外部需求都有所改善。”

根据路透社的一项调查,随着中国需求复苏和俄罗斯产量下降,预计到2023年下半年,油价将升至每桶90美元以上。高盛分析师在其最新的油价展望中表示,他们认为布伦特原油在2023年第二季度的平均价格为90美元/桶,而之前的预测为105美元/桶。油价在12月前将逐渐升至100美元/桶。假设OPEC在下半年将产量提高100万桶,预计2024年将保持在100美元/桶。如果OPEC保持产量不变,布伦特原油可能在12月达到107美元/桶。预计OPEC将在6月的会议上取消之前的减产决定。

然而,市场参与者仍担忧西方央行的鹰派立场将导致经济增长放缓并令需求前景黯淡,这给油价反弹设置障碍。目前货币市场期货显示,美联储将至少加息至5.25%-5.50%门槛,方能将火热的高通胀拉低。而美国银行分析师认为,美联储终端利率将高于6%,美国经济出现衰退的可能性高于软着陆。

油价的涨势受到OPEC+产量增加的限制。该组织报告称,受尼日利亚产量增加的影响,OPEC+国家2月份的日产量为2897万桶,比1月份增加了15万桶。OPEC受配额限制的成员国2月份履行了169%水平的减产承诺(1月份为172%)。

与此同时,厄瓜多尔准备在完成应急和维修工作后,于周二重新启动OCP和SOTE管道,也缓解了油价上行压力。这两条原油管道在受到土壤侵蚀影响后于2月22日关闭,导致厄瓜多尔国家石油公司宣布不可抗力导致约288万桶石油出口。厄瓜多尔的石油产量也下降了近一半,至约2.44亿桶/天,因为管道关闭迫使该公司也关闭了其油井。

除了道琼斯指数以外,华尔街股市上涨,市场情绪依然乐观,但美元指数仍收复了前一交易日的部分失地,也限制了油价日内涨幅。因美元走强,对持有非美货币的原油买家而言更加昂贵,令原油的吸引力下降。

此外,美国原油库存增加,意味着原油供应超过了总需求,也遏制了油价的上行空间。最近3个月,原油库存持续增加,整体需求大幅减少。美国原油协会(API)的最新数据显示,截至2月24日当周,API原油库存增加620.3万桶至4.624亿桶,前值增加989.5万桶,预期增加44万桶;汽油库存减少177.4万桶,前值增加89.4万桶,预期增加71万桶;精炼油库存减少34.1万桶,前值增加137.4万桶,预期增加47万桶;库欣原油库存增加48.3万桶,前值增加48.1万桶。

接下来,市场焦点将转向美国能源信息署(EIA)的每周原油库存报告。预计截至2月24日当周,EIA原油库存将增加44万桶,此前一周增加764.8万桶。若库存进一步增加,料加剧油价下行压力。除此之外,市场主要的注意力将集中在围绕经济衰退的议论、地缘政治紧张局势等相关的消息。

美元指数

美元指数周二早盘震荡回落至104.417多日低点,主要受市场谨慎乐观和月末资金流动的拖累。此外,美国数据喜忧参半,为回调增添了动力。然而,围绕美联储利率变动的鹰派担忧支撑美元多头逢低买进,推动美元指数回升至105.00关口附近。值得注意的是,美元指数创下了自2022年9月以来的最大单月涨幅,这是5个月来首次出现月度上涨,结束了连续4个月收跌趋势。

世界大企业联合会(CB)公布的美国2月消费者信心指数连续第二个月下降,降至102.9,而前值(修正后)为106.0。美国12月房价指数下降0.1%,低于市场预期-0.6%和前值-0.1%。与此同时,标准普尔/Case-Shiller房价指数4月份同比增长4.6%,为2020年7月以来最小增幅,低于11月份的6.8%和分析师预期的6.1%。此外,芝加哥2月采购经理人指数(PMI)降至43.6,前值为44.3,市场预期为45.0。另外,2月里士满联储制造业指数降至-16,预期为-5,前值为-16。

美元在本周开局疲软后,周二再次走强。荷兰国际集团经济学家认为,风险情绪过于脆弱,不可能出现美元大幅回调。在如此恶化的估值环境下,我们很难看到全球股市出现实质性和持续的复苏,而且目前数据仍支持美联储的鹰派立场,美元的短期偏好似乎仍为中性/温和看涨。在周五发布的ISM服务业数据中,美元指数重回105.00上方似乎是可能的。

而加拿大丰业银行经济学家指出,美元兑主要货币涨跌互现,但总体上保持温和基调,这表明至少在短期内美元将进一步走软。美元的根本问题是,在过去一个月的大部分时间里推动上涨的支持性收益率故事,现在有点不那么有说服力了,因为市场对其他央行(本质上是英国央行和欧洲央行)的定价更加激进。月底的资金流动可能会在盘中为美元提供一些支撑。

技术分析

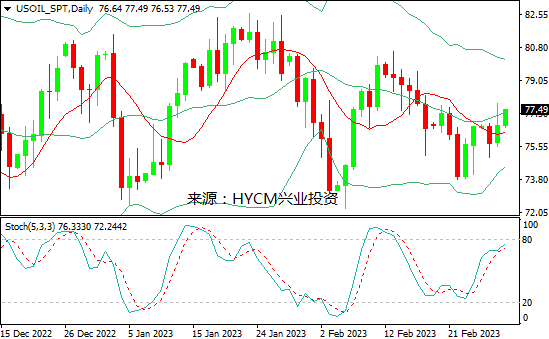

美国原油

日图:保利加通道收敛,油价上测中轨;14和20日均线看涨;随机指标走高。

4小时图:保利加通道扩散,油价测试上轨;14和20均线看涨;随机指标转涨。

1小时图:保利加通道上扬,油价向上轨回升;14和20小时均线看涨;随机指标走高。

综述:预计日内油价将在75.95-78.80区间内震荡,可尝试高抛低吸。上方阻力关注2月28日高点77.80,突破后将上探2月17日高点78.25,然后是2月9日高点78.80和2月12日低点79.20,以及2月14日高点79.60和2月12日高点80.00;而下方支持留意2月27日高76.80,跌破后将下探2月20日低点76.30,然后是2月23日低点75.95和2月28日低点75.50,以及2月27日低点75.00和2月6日高点74.60。

布伦特原油

日图:保利加通道趋平,油价上测中轨;14和20日均线持平;随机指标走高。

4小时图:保利加通道扩散,油价测试上轨;14和20均线看涨;随机指标走高。

1小时图:保利加通上扬,油价向上轨回升;14和20小时均线看涨;随机指标走高。

综述:预计日内油价将在82.50-85.10区间内震荡,可尝试高抛低吸。上方阻力关注2月21日高点84.20,突破将上探2月17日高点84.85,然后是2月13日低点85.10和2月15日高点85.80,以及2月14日高点86.40和2月13日高点86.90;而下方支持留意2月23日高点83.35,跌破将下探3月1日低点82.90,然后是2月21日低点82.50和2月28日低点81.80,以及2月6日高点81.40和2月24日高点81.05。

周三关注:

美国2月Markit制造业PMI终值

美国1月营建支出

美国2月ISM制造业PMI

美国EIA每周原油库存变动

明尼阿波利斯联储主席卡什卡利发表讲话

2023-03-01

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26