兴业投资:需求乐观前景&地缘紧张,美油周一回升

由于中国能源需求增加,俄罗斯能源出口面临挑战,以及西方纷纷表态支持乌克兰,加剧地缘政治紧张局势,国际油价周一回升逾1%,五个交易日来首日收高。但美联储进一步加息的预测引发经济放缓并削弱需求,以及沙特原油出口回升,令油价反弹空间受限。截止美国收盘,美国原油4月期货收涨0.77美元,或1.01%,报77.27美元/桶,盘中最高触及77.71美元/桶,最低跌至76.29美元/桶;布伦特原油4月期货收涨0.88美元,或1.06%,报83.83美元/桶,盘中最高触及84.27美元/桶,最低跌至82.71美元/桶。

随着中国放松新冠防控措施并重新开放经济,中国能源需求强劲复苏。防控措施放开以来,民众出行活动大幅增加,城市交通和国际航班显着恢复,尤其是航煤和汽油方面,随后伴随着工业开工回归,实际需求或将持续增加。由于运输燃料需求增加以及新炼厂投产,中国的进口量将在2023年创下历史新高。

今年俄罗斯能源出口面临更严峻的挑战,俄罗斯可能会将目光转向非洲和拉丁美洲的较小市场,但这很难弥补欧洲的损失。如果这样的话,俄罗斯将减少炼油产能,进而影响原油产量。俄罗斯此前已经预测,对成品油的制裁将造成今年产量下降5%-7%。

西方各国纷纷支持乌克兰,引发乌俄战争将持续更长时间,加剧地缘政治紧张局势。在俄罗斯入侵乌克兰一周年前夕,美国总统拜登周一突然访乌,承诺将一直乌克兰站在一起。拜登在基辅期间,美国国务院宣布将进一步向乌克兰提供4.6亿美元的援助,包括价值4.5亿美元的火炮弹药、反装甲系统和防空雷达,以及1000万美元用于能源基础设施。同时德国同意向乌克兰提供“豹”式坦克和“黄鼠狼”步兵战车,一些乌克兰军人开始在德国境内接受相应的操作训练。

然而,最新的美国数据显示通胀压力重新抬头的风险,这凸显了对抗通胀压力远未结束,并浇灭了市场对美联储放松政策调整的任何希望,加息恐慌引发了油市的抛售压力。且央行继续加息将加剧全球经济放缓的风险,短期油价仍有下行风险。经济学家预测美国下半年将发生衰退。进入2023年以来的种种迹象显示,今年全球经济的前景正好于预期。现在看来,欧洲有望摆脱经济衰退,美国将在今年下半年发生衰退,中国经济正在出现强劲复苏。但美国可能出现的灾难性债务违约。“我们的估算表明,如果市场对美国财政部失去信心,将会对美国经济增长产生极为重大的负面影响,甚至可能引发一场金融危机。”

供应方面也出现改善的迹象,哈萨克斯坦将在3月份通过俄罗斯的Druzhba管道向德国的PCK Schwedt炼油厂供应10万吨石油。同时,一些非洲原油生产国也增加产量。尼日利亚国家石油公司表示,2022年7月,尼日利亚的石油产量不足100万桶/日,而截至目前该国产量达到160万桶/日。此外,非洲国家安哥拉1月原油产量增加4.7万桶/日,至115.5万桶/日,并计划在4月份原油出口量将提高至114万桶/日。

联合石油数据库JODI数据称,12月全球石油需求攀升130万桶/日,创下历史新高

沙特12月原油出口从5个月低点回升。据联合石油数据库JODI周一公布的数据显示,沙特阿拉伯12月的原油出口在前一个月跌至五个月低点后有所回升。沙特12月原油出口量从11月的728万桶/日增长约2.2%,至744万桶/日,同时沙特阿拉伯的原油产品出口量增加了22.2万桶/日,达到140万桶/日。

沙特阿拉伯能源部长阿卜杜勒阿齐兹•本•萨勒曼王子周一表示,“OPEC+足够灵活,可以在任何需要的时候改变决策。”上周,沙特阿拉伯能源部长表示,目前的OPEC +石油产量协议将被锁定到年底,并补充说,石油集团不能仅仅根据最初的信号来增加产量。

此外,美国供应增加,也给油价带来压力。Energy Aspects分析师在一份报告中指出,华盛顿宣布从战略石油储备中释放2600万桶原油的计划,这可能导致俄克拉荷马州库欣(WTI合约交割点)的库存直到5月份都保持在较高水平。上周的美国库存报告显示,美国原油和燃料库存升至2021年6月以来的最高水平。

本周初石油市场几乎没有什么值得关注的,除了美国石油学会(API)和美国能源情报署(EIA)的每周库存数据(由于美国周一的总统纪念日,该数据将推迟一天发布)。

美元指数周一跳空高开并触及104.0889高点后遇阻回落,而跌至103.76低点企稳,随后在该区间内窄幅震荡。美元继续从美国国债的表现中获得线索,美国国债在更加鹰派的环境中受到压力。最近几位美联储官员提倡加息的时间更长了,这促使联邦基金期货市场开始消化3月份加息50个基点的预期。由于市场预计联邦基金利率将在7月份达到略低于5.3%的峰值,美元的强势可能已经结束。

美元现正在反弹,扭转了年初的部分跌幅。三菱日联金融集团经济学家认为,美元短期内还有进一步反弹的空间。即将发布的最新FOMC会议纪要和个人消费支出价格指数不太可能破坏美元未来一周的反弹。如果美元指数突破105.00,将再次测试今年迄今为止高点105.63,然后是略低于106.50的200日移动均线。

然而,荷兰国际集团经济学家却认为,2月份美元的反弹是一种调整。上周五的价格走势表明,2月份对美联储政策的鹰派重新定价就目前而言可能已经足够了。美国国债收益率从周五欧洲早盘的高点逆转,美元指数从104.60的高点迅速下跌。上周五,我们曾说美元指数的反弹可能会扩大到105.00,或者,如果存在外部风险,可能会扩大到106.50。然而,上周五的价格走势表明,这些水平可能无法达到。总的来说,我们的基本观点是,2月份美元的反弹是一次调整——但本周将决定美元是否会失去动力,还是会继续走强。

此外,汇丰银行仍认为美元整体将在较长期内走弱。市场目前正在争论最近好于预期的美国数据对风险情绪意味着什么:“规避风险”和美元看涨的角度是,强劲的美国劳动力市场正在支撑消费,使通胀水平保持在高位,这将迫使美联储采取比利率市场所反映的更激进的行动。“风险偏好”和美元看跌的角度是,美国的通胀和工资增长都在减速,确保美联储的紧缩措施几乎已经完成,而不需要引发美国经济衰退。这也有助于缓解对全球增长放缓和随后硬着陆的担忧。我们认为这种争论将在短期内持续下去,这意味着美元可能会继续震荡。我们还预计,随着时间的推移,通胀将进一步减速,失业率将有所上升,这将决定性地支持“风险偏好”叙事和美元走软。

技术分析

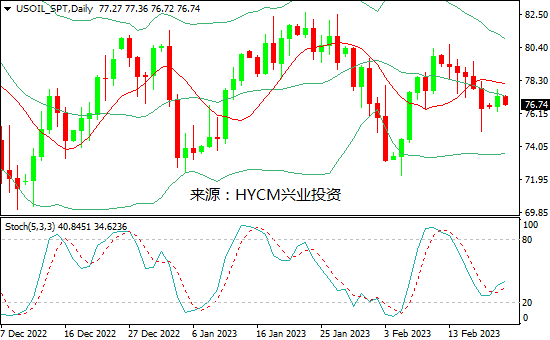

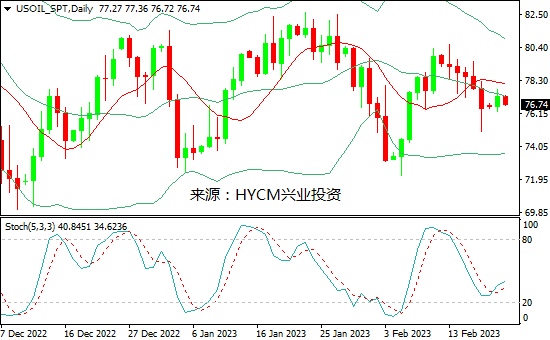

美国原油

日图:保利加通道收敛,油价靠近中轨发展;14和20日均线看跌;随机指标走高。

4小时图:保利加通道下滑,油价上行受制于中轨;14均线看涨,20均线看跌;随机指标走低。

1小时图:保利加通道扩散,油价紧随下轨发展;14和20小时均线看跌;随机指标走低。

综述:预计日内油价将在75.05-78.25区间内震荡,可尝试高抛低吸。上方阻力关注2月21日高点77.35,突破后将上探2月20日高点77.70,然后是2月17日高点78.25和2月9日高点78.80,以及2月15日高点79.10和2月16日高点79.50;而下方支持留意2月20日低点76.30,跌破后将下探2月1日低点76.05,然后是1月6日高点75.45和2月17日低点75.05,以及2月6日高点74.60和2月7日低点74.30。

布伦特原油

日图:保利加通道下滑,油价在中轨下方发展;14和20日均线看跌;随机指标持平。

4小时图:保利加通道下滑,油价自中轨回落;14和20均线看跌;随机指标走低。

1小时图:保利加通扩散,油价测试下轨;14和20小时均线看跌;随机指标进入超买区。

综述:预计日内油价将在81.80-84.85区间内震荡,可尝试高抛低吸。上方阻力关注2月21日高点83.90,突破将上探2月20日高点84.30,然后是2月17日高点84.85和2月9日高点85.45,以及2月15日高点85.80和2月16日高点86.20;而下方支持留意2月20日低点82.70,跌破将下探2月1日低点82.35,然后是2月17日低点81.75和2月7日低点81.25,以及1月10日高点80.85和1月5日高点79.95。

周二关注:

美国2月Markit制造业PMI初值

美国2月Markit服务业PMI初值

美国2月Markit综合PMI初值

美国1月成屋销售

2023-02-21

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47