兴业投资:产量下降&需求回暖,国际油价V型反弹

国际油价周二早盘受主要央行进一步加息威胁需求和俄罗斯原油出口增加的打压进一步走低,创近三周低点。但随着国际货币基金组织上调全球经济增长预测,美元走软,以及数据显示美国原油和成品油需求上升,1月OPEC石油产量下降,推动国际油价V型反弹。截止美国收盘,美国原油3月期货收涨1.2美元,或1.54%,报79.12美元/桶,盘中最高触及79.22美元/桶,最低跌至76.54美元/桶;布伦特原油4月期货收涨0.99美元,或1.17%,报85.49美元/桶,盘中最高触及85.76美元/桶,最低跌至83.14美元/桶。

由于西方主要央行准备继续加息,加剧市场对全球经济衰退的担忧,这将削弱原油需求。随着西方各国央行肩负着遏制通胀飙升、实现物价稳定的使命,多个发达经济体的经济活动规模一直在收缩。目前投资者预计美联储本周三将上调联邦基金利率目标区间25个基点至4.50-4.75%,而担心薪资上涨的欧洲央行(ECB)也可能在周四将利率推高50个基点至2.50%,同时正竭力缓解英国通胀处在两位数的英国央行(BoE)可能会步欧洲央行的后尘,并在今年维持加息,这加剧了全球经济步入衰退的前景。

同时,俄罗斯原油出口增加也给油价带来下行压力。尽管俄罗斯入侵乌克兰后受到七国集团(G7)和欧盟各国的联合制裁,但来自俄罗斯的原油供应仍在上升,这有力地缓解了市场对原油供应前景的担忧。在截至1月27日的一周内,俄罗斯原油出口反弹,收复了前一周的大部分损失。当周原油日出口量增加48万桶至360万桶,增幅16%。来自波罗的海和太平洋港口的出货量都比前一周增加了31万桶/日。

此外,市场对OPEC+在本周会议期间可能保持产量不变的预期也对原油价格造成了压力。三位OPEC+代表告诉路透社,OPEC+联合部长级监督委员会在本周开会时可能会建议保持现行产出政策不变。OPEC+的代表私下表示,在中国消费复苏情况以及西方制裁对俄罗斯原油供应的影响变得明确之际,OPEC+将维持现状。

由于天然气价格下跌和中国重新开放,国际货币基金组织(IMF)上调全球经济增长预测,这提升了市场乐观情绪,推动油价回升。IMF在其《世界经济展望》中预计,全球经济增速将达到2.9%(高于此前10月份预测的2.7%),2024年将升至3.1%。并将中国2023年GDP增长预期上调0.8个百分点至5.2%;2024年国内生产总值增长预期不变,为4.5%。同时将日本今年的GDP增长预期从10月的预期1.6%上调至1.8%,但将2024年GDP增长预期从10月的1.3%下调至0.9%。预计英国GDP今年将收缩0.6%,2024年将增长0.9%。通胀在低增长中见顶。由于大宗商品价格下跌和加息导致需求减少,全球通胀率将从2022年的8.8%下降到2023年的6.6%和2024年的4.3%。

与此同时,我们也看到了世界第二大经济体中国的一些令人鼓舞的数据。随着“放开”后社会生产生活秩序逐步恢复正常,经济活动重新回到扩张区间。中国官方物流与采购联合会(CFLP)公布的数据显示,制造业采购经理人指数(PMI)上升至荣枯线50水平以上,为50.1,好于预期的49.8和前值47。综合来看,1月制造业企业产需两端指标均有明显回暖。制造业PMI生产指数为49.8%,较上月上升5.2个百分点;新订单指数为50.9%,较上月上升7.0个百分点。而非制造业方面,1月份非制造业商务活动指数为54.4%,较上月上升12.8个百分点,重返扩张区间。同时综合PMI也升至52.9,好于前值42.6。我们预计随着政策效力进一步释放,后续制造业PMI和非制造业PMI会延续回暖。

随着市场情绪的好转,美元的避险需求下降,导致美元指数自102.60附近高点大幅下挫,一度跌破102.00心理大关,目前在该关口上方整固,这也在一定程度上为油价提供了支撑。因美元走弱对持有非美货币的原油买家而言更加便宜。

同时,OPEC原油供应下降也推高油价。路透调查发现,1月OPEC的日产油量为2887万桶,比12月下降了5万桶。根据调查,随着本月产量的下降,协议的遵守情况上升到承诺减产量的172%,而12月则为161%。OPEC 1月份的原油供应下降,因为伊拉克出口减少,尼日利亚的产量未能进一步恢复,而海湾地区的成员国继续超额执行OPEC+减产协议,以支持市场。

美国11月原油和油品需求上升至8月以来最高,也支撑了油价。美国能源信息署(EIA)周二在其原油供应月报(PSM)中称,11月份美国原油和石油产品的需求量增加了17.8万桶/日,达到2059万桶/日,为8月以来最高。11月份对成品车用汽油的需求增加了2.1万桶/日,达到885万桶/日,也是11月份以来的最高。而11月油田产量降至1238万桶/日,低于10月的1241万桶/日的31个月高点。

不过,美国原油和成品油库存增加,给原油价格反弹带来压力。美国原油协会(API)的最新数据显示,截至1月27日当周,API原油库存增加633.1万桶至4.379亿桶,前值增加337.8万桶,预期减少100万桶;汽油库存增加273.3万桶,前值增加62万桶,预期增加100万桶;精炼油库存增加152.8万桶,前值减少192.9万桶,预期减少180万桶;库欣原油库存增加272.4万桶,前值增加392.8万桶。

接下来,市场焦点将转向美国能源信息署(EIA)的每周原油库存报告。预计截至1月27日当周,EIA原油库存将减少100万桶,此前一周增加53.3万桶。若库存增加将加大油价下行压力。除此之外,市场主要的注意力将集中在围绕经济衰退的议论、地缘政局局势和全球疫情发展。

美元指数

美元指数周二早盘短暂回撤至102.09低点后回升,触及102.607的半个月高点,因市场参与者在联邦公开市场委员会(FOMC)召开关键会议之前保持谨慎,普遍存在的避险情绪推升美元的避险需求。随着欠佳的美国就业成本数据出炉,支持了市场对美国通胀放缓的预期,美元指数周二结束了连续三天的上涨趋势,并出现一周最大跌幅。这与乐观的公司财报一起推动了股市,并拖累了美国国债收益率,这反过来也对美元指数施加了下行压力。

美国劳工统计局周二公布的数据显示,美国第四季度就业成本指数上涨1.0%,这是自2021年第四季度以来的最小增幅,低于市场预期的1.1%,而第三季度的增幅为1.2%。就业成本指数是衡量劳动力成本的最广泛指标,也是预测核心通胀的前期指标,因其对就业构成和就业质量变化进行了调整。美国第四季度就业成本指数增速创一年来最慢,因薪资增长放缓,为美联储的通胀阻击战带来提振。尽管这些数据进一步支持通胀回归2%的目标,但劳动力成本增长仍然过于强劲,与长期接近通胀目标的水平不匹配。在联邦公开市场委员会(FOMC)安心宣布战胜通胀之前,就业成本指数还需要进一步放缓。

美国联邦住房金融局周二公布的数据显示,11月份美国房价环比下降0.1%,低于市场预期的增长0.8%。与此同时,11月份标准普尔/Case-Shiller房价指数同比上涨6.8%,低于10月份的8.7%。美国11月S&P/CS20座大城市房价指数增幅放缓,表明美国房地产市场继续降温。去年抵押贷款利率的上升使美国房地产市场进入“隆冬”,成屋销售出现十多年来最严重的年度下滑。这对房价构成了压力,尤其是在旧金山等地区,人们的负担能力已经面临严峻挑战。随着美联储提高利率,抵押贷款融资将继续成为房地产市场的逆风。经济疲软,包括经济衰退的可能性,也会限制潜在买家的购买意愿。鉴于具有挑战性的宏观经济环境的前景,房价很可能会继续走弱。

美国1月份消费者信心小幅恶化,世界大型企业联合会的消费者信心指数从12月份的109.0降至107.1,低于市场预期的109.0。同时,现状指数由上月的147.2升至150.9,预期指数则由上月的82.4降至77.8。而就业难求指数从11.9小幅降至11.3,一年期消费者通胀预期从12月的6.6%升至6.8%。美国消费者信心指数本月意外回落,反映出市场对经济和就业市场的预期不那么乐观。

瑞银经济学家预计,美元将走弱,只会出现有限而短暂的强势。美联储加息周期越来越接近尾声。随着市场对联邦基金利率接近或达到5%的水平越来越满足,以及美国通胀可能在今年上半年迅速回升,美元下行压力应该会继续加大。利差优势回落可能会在中线打压美元。去年,美德10年期债券收益率息差不断扩大,推动美元强劲反弹。然而,今年债券收益率息差可能对美元不会那么有利。

美联储将于北京时间周四凌晨三点公布利率决议,美联储主席鲍威尔在将随后召开新闻发布会。道明证券分析师指出,美联储将释放关于对经济增长和通胀前景的看法,以及提出未来潜在加息的指引,可能会成为影响市场的因素。预计美联储将在2月会议上加息25个基点,低于去年12月的加息50个基点。联邦公开市场委员会可能会强调,尽管加息步伐放缓,但仍决心实现12月点阵图中预测的最终利率。市场已经预期美联储加息25个基点,但仍不确定如何定价今后几个月的政策路径和终端利率。美元走势对市场对STIR(短期利率)的定价不那么敏感,因此美元因市场对长期利率定价而走高的前景可能不会引起市场太大共鸣。美元处于势头耗尽状态,即便美联储决议引发美元反转的催化剂似乎是一个很高的门坎。然而,部分外汇市场出现了上涨乏力的迹象。

技术分析

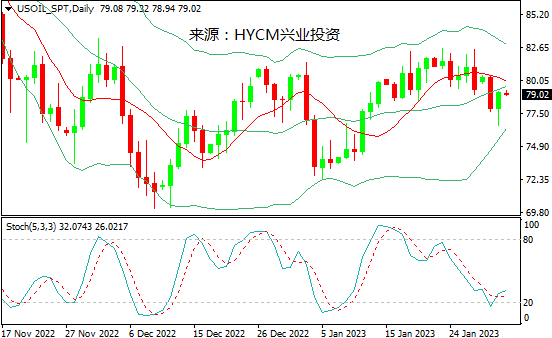

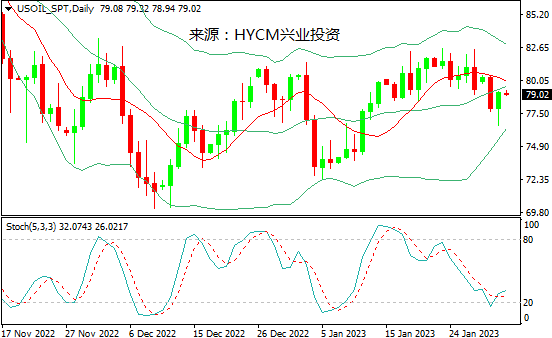

美国原油

日图:保利加通道收敛,油价靠近中轨发展;14日均线看涨,20日均线看涨;随机指标走高。

4小时图:保利加通道收敛,油价上行受制于中轨;14和20均线看跌;随机指标自超买区回撤。

1小时图:保利加通道上扬,油价在中轨上方发展;14和20小时均线看涨;随机指标走低。

综述:预计日内油价将在77.65-80.40区间内震荡,可尝试高抛低吸。上方阻力关注1月25日低点79.45,突破后将上探1月26日低点79.90,然后是1月30日高点80.40和1月25日高点81.20,以及1月19日高点81.45和1月20日高点81.90;而下方支持留意1月17日低点78.65,跌破后将下探1月13日低点78.00,然后是1月30日低点77.65和1月12日低点77.10,以及1月31日低点76.55和1月10日高点75.90。

布伦特原油

日图:保利加通道收敛,油价在中轨上方发展;14和20日均线看涨;随机指标走高。

4小时图:保利加通道收敛,油价上行逼近中轨;14和20均线看跌;随机指标进入超买区。

1小时图:保利加通道扩散,油价在中轨上方发展;14和20小时均线看涨;随机指标走低。

综述:预计日内油价将在84.00-86.95区间内震荡,可尝试高抛低吸。上方阻力关注2022年12月1日低点86.25,突破将上探1月25日高点86.95,然后是1月30日高点87.35和1月26日高点88.00,以及1月24日高点88.70和1月23日高点89.05;而下方支持留意1月16日高点85.20,跌破将下探1月30日低点84.60,然后是1月17日低点84.00和1月13日低点83.50,以及1月31日低点83.15和1月12日低点82.35。

周三关注:

美国1月ADP就业人数

美国1月Markit制造业PMI终值

美国1月ISM制造业PMI

美国12月JOLTs职位空缺

美国EIA每周原油库存变动

美联储货币政策会议决议

2023-02-01

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56