兴业投资:焦点重回结构性供应风险,美油连涨三日

焦点重回结构性供应风险,美油连涨三日

随着中国放松零冠策略和中国政府准备推出刺激措施以支撑经济,提振全球最大能源消费国——中国的燃料需求,同时美国原油库存下降和OPEC+继续管理市场以支撑价格,引发供应担忧,国际油价周三继续上扬,美油达到半个月高点,布油接近一周高点。截止美国收盘,美国原油2月期货收涨2.31美元,或3.03%,报78.45美元/桶,盘中最高触及78.58美元/桶,最低跌至75.78美元/桶;布伦特原油2月期货收涨2.5美元,或3.14%,报82.21美元/桶,盘中最高触及82.50美元/桶,最低跌至79.52美元/桶。

中国放松零冠政策以及中国政策制定者准备采取措施应对经济衰退前景,市场预期中国将加大投资提振经济复苏,进而提升燃料需求。与此同时,美国参议院通过1.66万亿美元的政府开支法案,以及市场对日本经济前景维持乐观同样提振市场情绪。

美元指数前日创下一周最大跌幅,截至发稿时持稳于104.00附近,原因是美元交易员担心日本央行最新政策会使得日本减少购买美国国债。日本是美国国债的最大持有者,这一最新举措使日本政府能够将更多资金投入国内,而不是让资金流向国外。尽管如此,10年期美债收益率高于2年期美债收益率,债券收益率倒挂暗示经济可能会进入衰退。10年期美债收益率逼近三周高位3.69%,2年期美债收益率维持在4.26%附近。另外美股收盘上扬,亚太地区股市近期小幅上涨。市场乐观情绪高涨,也提升了原油等风险资产。

美国原油库存降幅远超预期,虽然成品油库存大幅增加,但油价仍强势走高。美国能源信息署(EIA)的最新数据显示,截至12月16日当周,美国原油库存减少589.40万桶至4.243亿桶,预期减少16.7万桶,前值增加1023.1万桶;汽油库存增加253万桶,预期增加214万桶,前值增加449.6万桶;精炼油库存减少24.2万桶,预期增加67.2万桶,前值增加136.4万桶;俄克拉荷马州库欣原油库存增加85.3万桶,前值增加42.6万桶。美国上周战略石油储备(SPR)库存减少364.7万桶至3.786亿桶,降至1983年12月30日当周以来最低,为连续第67周下降。此外,上周美国国内原油产量持平于1210万桶/日。

与此同时,据报道,沙特阿拉伯石油部长表示,OPEC+据说将继续积极管理市场,因为它希望维持油价。

道明证券分析师最近表示,西德克萨斯中质油(WTI)和布伦特原油显示出“供应风险溢价的大规模重新定价已经结束的初步迹象,这可能表明,在中国放松冠状病毒限制导致需求可能复苏的情况下,市场的重点将回到结构性供应风险。从这个意义上说,到2023年,上行触发因素可能已经形成。”

封锁结束后对中国的乐观情绪似乎是原油近日表现出色的一个来源。但这种情况可能很快就会转变。来自中国的数据显示,12月份中国中小企业的经营状况连续第三个月处于收缩状态,突显出尽管宣布放松限制措施,但感染人数激增可能会继续抑制经济增长。

标普全球对2023年油价的基本预测是每桶90美元,但标普全球副主席Dan Yergin警告称,市场面临重大不确定性。例如,他说,当中国经济完全重新开放时,油价可能会重新回到120美元,这将与俄罗斯入侵乌克兰后的3月高点大致相同。市场面临着三大不确定性:美联储的决定、中国的石油需求以及莫斯科对价格上限的反应。Yergin在接受采访时表示,若亚洲能克服疫情,将增加很多石油需求。Yergin表示,这可能是“一个巨大的推动力量”,并将油价推高至每桶121美元,因石油和天然气投资不足造成压力。这将接近今年3月俄罗斯入侵乌克兰后创下的高点。另一方面,Yergin表示,在经济衰退时,油价可能跌至每桶70美元左右。标普在其最新预测中表示,2023年的中国石油需求有望高于2022年。其他考虑因素包括俄罗斯总统普京对欧盟实施价格上限的反应,以及美联储进一步加息。

欧洲天然气价格跌至6月14日以来最低水平,因接近创纪录的LNG进口和高于正常水平的库存进一步缓解了供应担忧,这可能对油价上涨构成障碍。欧洲天然气期货基准合约结算价下跌7.5%,一个多月来首次跌破100欧元/兆瓦时。随着液化天然气的大量涌入,欧洲大陆大部分地区的气温仍然温和,这有助于压低价格。风力发电的增加也限制了天然气的使用。ICIS驻伦敦天然气分析主管Tom Marzec—Manser表示:“随着寒流结束、未来两周天气预计温和多风、以及圣诞节期间工业需求的常规下降,有很多看空因素在发挥作用。”

美元指数

美元指数周三总体上保持在103.85-104.38区间内窄幅波动,反映了圣诞临近的假日情绪以及美国GDP公布前的谨慎情绪。接下来,在美国第三季度GDP和核心PCE公布之前,风险催化剂可能会主导美元的盘中走势。预计美国第三季度GDP年化增长率将达到2.9%,而三季度核心个人消费支出(PCE)价格指数预计也将达到最初预测的4.6%。

美国全国房地产经纪商协会(NAR)周三公布的数据显示,11月美国成屋销售下降7.7%,折合年率为409万套,远低于市场预期的持平。成屋销售价格中位数上升至370,700美元,比一年前增长了3.5%。11月份成屋销售连续第10个月下滑。NAR首席经济学家劳伦斯说,从本质上讲,主要因素是抵押贷款利率的迅速上升,损害了住房负担能力,并降低了房主出售房屋的动机。此外,可用房屋库存仍接近历史低点。

美国消费者信心指数继续出现改善,美国12月世界大型企业联合会消费者信心指数自11月的101.4升至108.3,达到2022年4月以来的最高水平,好于市场预期的101.0。同时,12月消费者现况指数自138.3升至147.2,消费者预期指数自76.7微升至82.4。最后,一年消费者通胀预期从7.1%降至6.7%。世界大型企业联合会经济指标高级总监Lynn Franco评论称,由于消费者对经济和就业的看法更加乐观,现状和预期指数也都有所改善,近期天然气价格下跌是主要推动力,但购买住房和高价家电的计划进一步降温。预计消费者偏好从高价商品转向服务的这种转变将在2023年继续下去,通货膨胀和加息的逆风也将继续下去。

美元抛售暂停。荷兰国际集团经济学家仍然看好2023年初的美元。美国日历包括11月(12月23日)的个人收入、个人消费支出和耐用品订单,以及12月27日至28日的达拉斯和里士满联储制造业指数。在1月4日美联储会议纪要发布之前,美联储暂时没有预定的官员讲话。我们对在节日期间的低波动环境下,数据能否撼动市场表示怀疑。在中国,越来越多的非官方报告表明,实际死亡人数可能比报导的要大得多:如果有更多证据支持这一点,市场可能会越来越怀疑中国零新冠退出路径的可持续性,这对人民币、亚洲新兴市场外汇和高β值货币产生负面影响。在能源方面,俄罗斯可能对欧盟天然气价格上限进行报复,乌克兰冲突可能再次升级,以及与天气有关的新闻都可能对外汇市场产生影响。从这个角度来看,欧洲货币仍然相当脆弱。我们认为美元指数今年可能会在当前水平附近结束。值得记住的是,美元在过去四年的每一年1月份都在上涨。我们对2023年初的看法仍然是美元将反弹。

技术分析

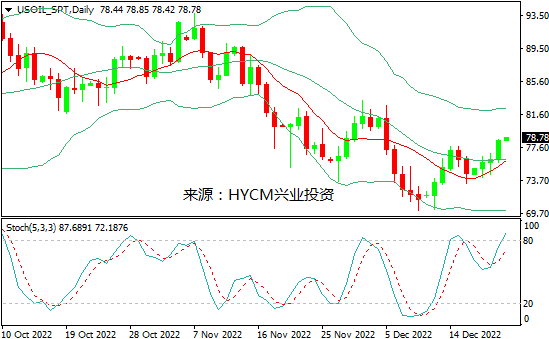

美国原油

日图:保利加通道趋平,油价在中轨上方发展;14和20日均线看涨;随机指标走高。

4小时图:保利加通道上扬,油价紧随上轨发展,14和20均线看涨;随机指标在超买区走高。

1小时图:保利加通道上扬,油价在中轨上方发展,14和20小时均线看涨;随机指标在超买区走高。

综述:预计日内油价将在76.90-80.45区间内震荡,可尝试高抛低吸。上方阻力关注9月30日低点79.10,突破后将上探11月29日高点79.60,然后是12月1日低点79.90和11月21日高点80.45,以及11月30日高点81.35和12月2日高点82.20;而下方支持留意12月22日低点78.40,跌破后将下探12月15日高点77.75,然后是12月20日高点76.90和11月29日低点76.30,以及12月21日低点75.80和12月14日低点74.90。

布伦特原油

日图:保利加通道收敛,油价升穿中轨;14和20日均线看涨;随机指标走高。

4小时图:保利加通道扩散,油价紧随上轨发展,14和20均线看涨;随机指标在超买区走高。

1小时图:保利加通道上扬,油价跟随上轨发展,14和20小时均线看涨;随机指标走低。

综述:预计日内油价将在80.85-84.05区间内震荡,可尝试高抛低吸。上方阻力关注12月15日高点83.15,突破将上探12月6日高点83.65,然后是11月28日高点84.05和11月30日低点84.40,以及12月2日低点85.15和11月29日高点85.95;而下方支持留意12月22日低点82.20,跌破将下探12月16日高点81.75,然后是12月13日高点81.25和12月20日高点80.85,以及12月21日低点79.50和12月8日高点79.15。

周四关注:

美国第三季度GDP

美国第三季度个人消费支出(PCE)物价指数

美国每周申请失业金人数

2022-12-22

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56