小心日元暴涨一幕重演!中国著名经济学家:这种情况恐让人民币飙升

FX168财经报社(亚太)讯 美国彭博社周三(8月21日)报道称,一位著名经济学家警告称,如果出现类似日元套利交易平仓的情况,人民币可能会大幅升值,这或许会给市场带来新的波动。

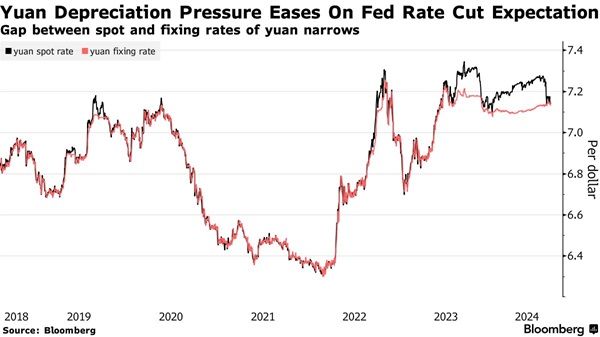

(截图来源:彭博社)

随着中国近年来出现巨额贸易顺差,加上国内利率低于美国,中国出口商在人民币走软的预期下开始囤积美元。

一些投资者还借入人民币投资于收益率较高的海外资产,这种策略被称为套利交易。

但中银证券全球首席经济学家管涛说,如果市场情绪转向支持人民币,可能会促使出口商和投机者抛售美元,从而推高人民币汇率。

(截图来源:彭博社)

管涛在北京受访时表示,目前基准情形是美联储因美国经济放缓开始做出预防式降息,这将有利于人民币汇率稳定,而若出现市场打消单边预期的情况,套利交易反向平仓一旦发生,就会出现很快的升值。

管涛说道:“如果人们看到人民币可能升值3%到4%的信号,他们就不会有兴趣持有美元并从收益率差距中获利。”管涛曾在中国外汇监管机构国家外汇管理局工作。

他表示:“套利交易头寸将被平仓,而且可能很快就会平仓。”

这种情况可能会让人想起最近以日元为中心的套利交易的平仓,但情况有所不同。麦格理集团(Macquarie Group Ltd.)的数据显示,与大量做空日元的金融投资者不同,人民币套利交易主要涉及出口商和跨国公司。

就在两年多前,美联储启动了一代人以来最激进的紧缩周期。美联储目前正逐步从20年来的高点下调利率,人们越来越预期,美国政策制定者可能会在9月份开始降低借贷成本。

目前,根据一年期美元兑在岸人民币互换合约,市场已经消化中美两国货币之间3%-4%的收益率差。

彭博社周二援引知情人士称,中国外汇管理部门密切关注企业如何应对汇率波动,了解出口企业结汇情况和触发结汇的条件等,上周以来至少三家中资大行的省级分行收到外汇局的调查要求,对辖内重点企业客户进行摸底。

管涛认为,中国前期的大规模贸易顺差形成的结汇不多,企业手头持有非常可观的外汇头寸,同时前期做空人民币的套息交易也较为拥挤,目前出口商结汇意愿有所松动,更多是交易层面随日元反弹出现的变化,人民币贬值预期还没有根本扭转。他指出,一旦单边预期出现波动,就可能触发大幅快速升值行情。

如果快速大幅升值再现,管涛认为监管应会让市场发挥作用、容忍一波升值,若跨境资金转为流入,流出方向的管理政策可能更加积极。

人民币反弹

自本月初以来,人民币已经升值超过1%,此前对美国经济衰退风险的担忧促使交易员放弃套利交易。在这种交易中,投资者借入日元和人民币等货币,并买入收益率更高的货币。

(截图来源:彭博社)

彭博社指出,最新一轮的升值为中国央行提供了一个受欢迎的喘息机会,此前中国人民银行为捍卫人民币进行了长达一年的战斗。中国政策制定者现在可能有更大的空间来降息和支持国内经济。

管涛说,中国监管机构可能会容忍人民币的一定程度的升值。他还说,中国出口对汇率变动的敏感性不如对外部需求变化的敏感性。

他说,中国应该优先考虑促进国内通货膨胀和经济增长,而不是保持货币稳定。管涛长期以来一直主张允许人民币更具弹性。

管涛还提到,未来仍有诸多不确定性,美国经济不着陆或硬着陆的风险仍不能排除,且美国大选进程的意外情形,也都可能对汇率和跨境资金流动带来新的冲击。

人民币贬值压力的减轻有利于中国货币政策后续宽松,但这并非决定性因素。管涛说,中国作为大型开放经济体,货币政策要以稳增长为首要目标,前期未做出大幅宽松固然有稳汇率的考虑,但主要原因还是净息差和有效融资需求的问题。

即使美联储开始降息、进一步打开中国货币政策空间,管涛认为是否降息也要视自身需要,“不能说它打开了我们就要降息,我们不一定要跟着美联储走”。

管涛指出,尽管去年资本外流的压力加大,但当局并没有采取行政措施来加强控制,防止资金流出。

这种做法标志着与2015年采取的策略不同,当时在人民币突然贬值和随之而来的大量资本外流之后,中国监管机构加强对资金流动的限制。

管涛2015年前在中国外汇管理局任职,2020年至今任中银证券全球首席经济学家。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26