中国一则消息刺激亚洲货币和股市大涨!分析师警告:这一迫在眉睫的风险恐给涨势泼冷水

FX168财经报社(北美)讯 亚洲市场一波举世瞩目的涨势开始显得岌岌可危,一些分析师就中国重新开放的兴奋情绪让位于全球经济衰退迫在眉睫这一清醒现实提出警告。

股市将迎来1998年以来表现最好的一个月,货币也出现了2008年以来的最大涨幅,对美联储放缓收紧货币政策力度的押注以及中国摆脱“动态清零”防疫政策的押注引发了购买狂潮。这在短短几周内将一关键的亚洲股票基准和一些货币从超卖推至超买。

(图源:彭博社)

然而,这一令人震惊的逆转是建立在暂时的乐观而非坚实的基础上的,而且在一定程度上是由持有看跌押注的空头回补所致。这意味着,除非美联储实现小幅加息的希望,以及中国当局在感染人数激增的情况下继续放松对疫情的限制措施,否则涨势可能会降温。

新加坡Skandinaviska Enskilda Banken AB亚洲策略主管Eugenia Victorino表示,“近期的波动幅度过大,令投资者面临一些回调。”“在全球增长即将走弱的情况下,如果亚洲出口大国面临压力,就很难看到货币继续上涨。”

摩根士丹利资本国际亚太指数(MSCI Asia Pacific Index) 11月份上涨了约13%,轻松击败了美国和欧洲的同行。涨幅最大的一些股票来自香港。本周早些时候,一个衡量中国内地股票交易的指标进入了技术牛市。

(图源:彭博社)

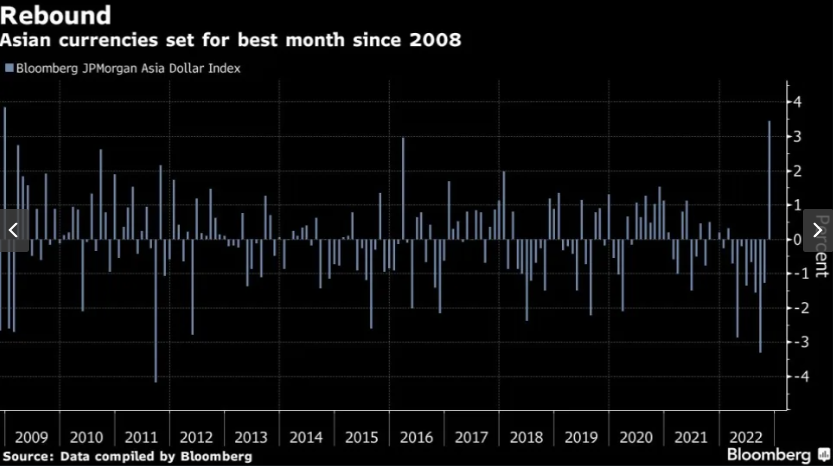

一项衡量亚系货币兑美元走势的指数11月份迄今已上涨3.4%,有望创下2008年以来最大单月涨幅。泰铢和新台币的相对强弱指数已突破超买水平。韩元将创下13年来最大单月涨幅。

(图源:彭博社)

在经历了今年大部分时间的严重损失后,投资者似乎急于入市,以免错过反弹的机会。尽管市场周三有所回落,但回调幅度不大,MSCI亚洲指数跌幅不到1%。

但一旦兴奋消退,美联储信号的每一个微小变化以及中国应对疫情的政策转变都将受到更多关注,这将使市场面临更大波动的风险。

野村控股亚太股票策略师Chetan Seth表示:“在我们看来,这不是一轮持续上涨的开始,因为美国通胀和美联储加息周期的走向仍存在一些不确定性。现实情况是,我们还没有看到中国全面重新开放,我们不知道这将在何时以及如何发生。”

经济学家上调美国通胀预期

接受彭博社调查的经济学家们认为,到明年年底,美国通胀水平将高于一个月前,在借贷成本不断上升的背景下,美国陷入衰退的可能性将继续上升。与此同时,尽管最近放松了政策,但预计中国将坚持“动态清零”政策直至明年。

当然,在数月表现不佳之后,亚洲资产已做好了反弹的准备,其发展中经济体的增长潜力依然巨大。一些基金经理预计中期内会有更多涨幅。

GAMA资产管理公司全球宏观投资组合经理Rajeev De Mello表示:“反弹如此之快,我预计会出现一些回调,但美联储更为鸽派的言论和中国的政策行动确实为进一步反弹提供了理由。”

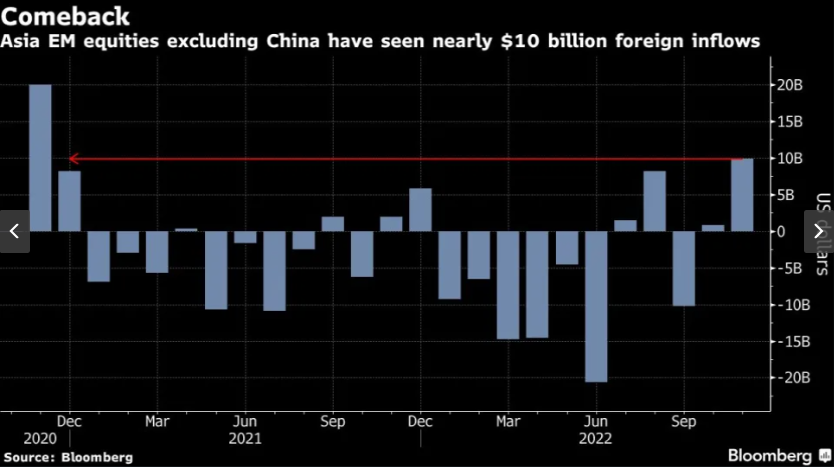

去年11月,除中国以外的亚洲新兴市场股票吸引了全球基金近100亿美元的资金流入,为2020年以来的最高水平。但随着交易员们应对美国经济衰退和中国潜在政策冲击的风险,未来的道路料将崎岖不平。

法国兴业银行亚洲股票策略主管Frank Benzimra认为,明年不会是2022年的重演。

亚洲各国央行将不得不先于美联储调整政策,而且其资产估值较低,但他表示:“美联储还没有完成加息,而美国的金融环境虽然会放松,但仍很紧张。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56