未来10年,中国能否在高投资的推动下保持高GDP增长率?

FX168财经报社(北美)讯 中国经济专家、北京大学光华管理学院的金融学教授迈克尔·佩蒂斯最近以“未来十年,中国的GDP增长率为4%~5%需要什么?”为题撰写文章,深度分析中国经济走向。#2024宏观展望#

佩蒂斯指出,如果中国的GDP要在未来十年继续以4%~5%的速度增长,那么其他主要经济体必须愿意减少其经济的投资和制造业份额以适应中国,或者中国必须制定政策,使增长的重心从投资转向国内消费。

佩蒂斯表示,中国有两组不同的经济学家认为,只要采取正确的经济政策,中国经济就能够在未来许多年内实现4%至5%的可持续增长。一个派经济学家认为,中国必须保持过去三四十年来所遵循的投资驱动和制造业密集型战略。另一派经济学家则认为,中国只有大幅降低投资占GDP的比重,并以更大的消费依赖取而代之,才能保持高增长率。

佩蒂斯认为,如果中国要保持2%至3%(或更低)的GDP增长率,这两种战略都面临着巨大的限制,那么就必须克服这些限制。以第一派经济学家的观点为例,如果中国保持目前的增长率,同时保持其高投资和制造业占GDP的份额,其在全球投资和制造业中的份额将远远超过其在全球GDP中的份额。在这种情况下,只有世界其他国家同意通过将自己的投资和制造业水平降低到中国水平的一半以下来适应这种增长,中国才能做到这一点。即使没有近年来的地缘政治紧张局势以及美国、印度和欧盟(EU)旨在促进国内投资和制造业的政策,这仍然不太可能。佩蒂斯表示,第二派经济学家认为,如果中国要以这样的速度增长,同时将其高额投资减少到更可持续的水平,那么其消费增长将不得不激增。虽然这种激增并非不可能,但它仍然需要大量且在政治上有争议的转移,而这些转移很难实施。没有证据表明中国的政策制定者认识到了必要转移支付的程度,甚至已经开始讨论如何克服政治、金融和经济限制。

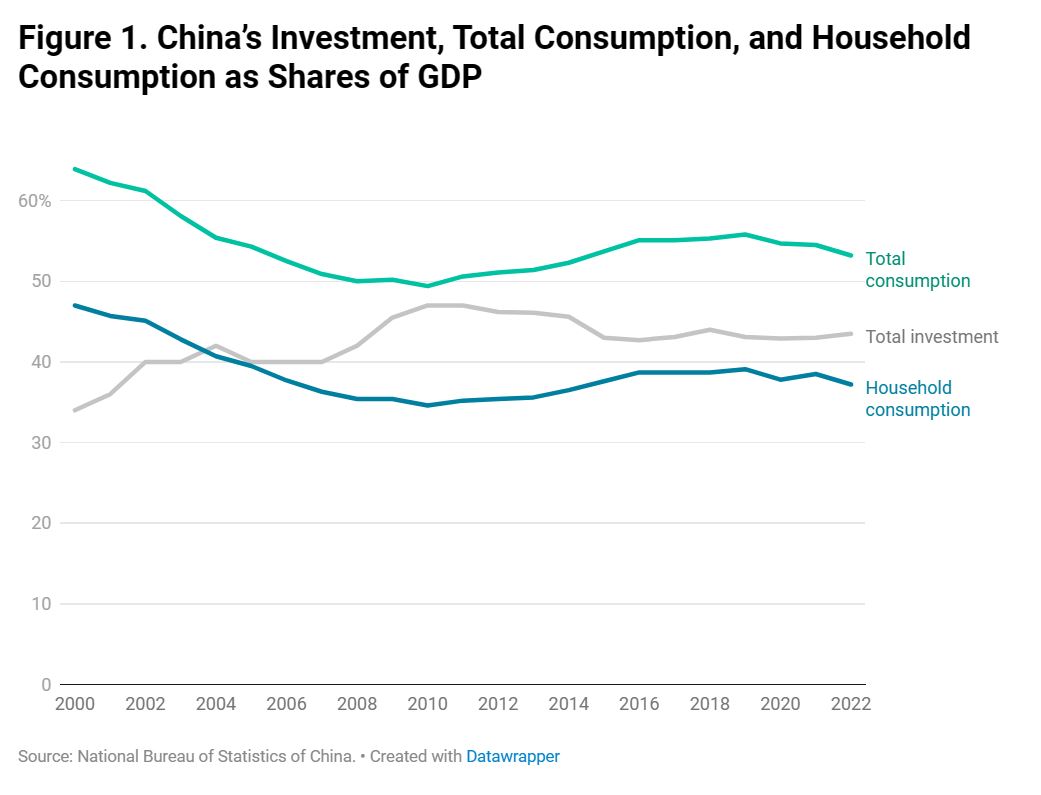

中国能否在高投资的推动下保持高GDP增长率?佩蒂斯指出,根据世界银行的数据,在全球范围内,投资平均占每个国家GDP的25%,在本世纪一直保持在23%至27%的狭窄范围内。当然,并非所有国家都对GDP的投资份额相同。发达经济体的投资通常占GDP的18%至20%。快速增长的发展中国家的投资通常不止于此,对投资最高的经济体的投资占其GDP的30%~34%。

佩蒂斯指出,中国目前投资占其GDP的42%~44%。更重要的是,如下图所示,在过去二十年中,中国的投资占GDP的比重从未低于40%;在2010年和2011年,这一比例高达47%。前二十年,投资占GDP的比重较低,但平均仍超过35%,使中国在过去四十年中成为GDP投资占比最高的国家,也是历史上投资增速最快的国家。

(图片来源:carnegieendowment.org)

佩蒂斯表示,虽然中国在全球消费中所占的份额不成比例地小,但它在全球投资中所占的份额却不成比例地大。当中国经济在全球经济中所占的份额要小得多时,这种不平衡并不重要,但随着其份额的扩大,它开始变得非常重要。根据世界银行的数据,中国经济规模占全球GDP的近18%,是仅次于美国(约占25%)的世界第二大经济体。但中国仅占全球消费的13%,占全球投资的32%。佩蒂斯认为,这些利率很难在不增加债务的情况下维持下去,无论是在中国还是在世界赤字经济体中。如果中国在全球GDP中所占的份额上升,它们将更难维持。这就是全球制约因素比以往任何时候都更加重要的地方:如果中国保持其在GDP中的高投资份额。佩蒂斯指出,如果投资继续以与GDP一样快的速度增长——并且未来十年GDP增长率为4%~5%,那么中国在全球GDP中的份额将上升不到3个百分点。如果未来十年全球消费和投资之间的关系保持不变,那么中国在全球投资中的份额从目前的32%增加到十年后的38%,就需要世界其他地区减少投资以适应中国的国内失衡。

佩蒂斯指出,如果中国债务负担的激增是由其极高的投资占GDP的份额推动的,那么中国的债务与GDP的比率就需要从目前的略低于300%上升到十年后的至少450%~500%。鉴于中国经济在目前的债务水平上已经面临的巨大困难,以及中国在试图减轻债务负担方面遇到的困难,很难想象中国经济能够容忍如此大幅度的债务增加。

佩蒂斯指出,中国的制造业占该国GDP的28%。这一比例从2020年之前十年的32%下降,但在过去两年中有所上升。自2021年以来,中国长期存在的房地产泡沫收缩,对中国制造业的投资受到需求疲软的制约,而不是稀缺的资本,但政策驱动的投资已经从房地产行业转向制造业,因此对制造业的更多投资意味着产能过剩的进一步增长。这可能会给世界其他地区带来问题。虽然中国占全球GDP的18%,仅占全球消费的13%,但目前占全球制造业的31%。如果中国保持4%至5%的GDP年增长率,同时保持制造业在其经济中的作用,其在全球GDP中的份额将在十年内上升不到3个百分点,达到21%,而其在全球制造业中的份额将上升超过5个百分点,达到36%。更重要的是,如果由于投资从房地产行业向制造业的大规模转移,中国制造业的GDP份额从目前的28%上升到30%,那么中国在全球制造业中的份额将上升到39%。为了适应这种情况并防止全球生产过剩危机,世界其他地区将不得不允许其制造业占GDP的份额下降0.5至1.0个百分点。它还必须允许中国的贸易顺差激增——目前相当于世界其他地区GDP的近1%——因为中国在全球制造业中的份额增加5-8个百分点,而中国在全球消费中的份额将增加2个百分点。

鉴于中国决心增加对制造业的依赖以推动增长,佩蒂斯预计未来几年全球贸易关系将急剧恶化,因为世界主要经济体将争夺各自的制造业。现有的“基于规则”的全球贸易体系对经济体将国内资源用于制造业出口供应侧扩张的能力几乎没有限制,即使这些政策也抑制了消费和进口的任何同等需求侧扩张。如果这种情况发生在一个期望投资受到稀缺资本限制的世界里,就像19世纪的情况一样,至少可以预期,限制消费的政策将通过增加可用于期望投资的储蓄额来促进生产性投资。但是,由于这些经济体的预期投资主要受到疲软的消费需求的制约,而不是稀缺的储蓄,因此投资不太可能出现平衡增长。最终结果将是全球需求持续面临下行压力,因为主要经济体通过以牺牲消费为代价来补贴生产来竞争。这只会恶化全球贸易关系,因为最终,只有愿意保护其制造业或最大限度地向国内制造商提供补贴的经济体,才能防止其制造业在GDP总量中所占份额的收缩。

佩蒂斯认为,虽然世界上大部分人都在讨论中国的增长战略,认为今天的全球限制因素并不比十年或二十年前更重要,但当时中国在全球经济中所占的份额要小得多,但很明显,在未来几年内,这些限制因素可能会变得非常严格。如果它们引发了一场涉及美国、欧盟、印度和日本的全球贸易冲突,那么对于像中国这样依靠巨额贸易顺差来平衡疲软的国内需求和过度依赖制造业来推动增长的国家来说,其结果将尤其痛苦。

这是因为如果没有持续的贸易顺差,一个国家只有两种方法可以平衡供应过剩和国内需求疲软。一种方式是痛苦的、可能具有破坏性的生产崩溃,就像1930年代初美国最有名的情况一样,当时美国不得不试图解决其巨大的贸易顺差,而世界经济的萎缩又因以邻为壑的贸易和货币政策而加剧。另一种方式是尽快提振内需。

佩蒂斯指出,如果中国要在未来十年保持高增长率,但又无法在保持其高投资和制造业占GDP份额的同时做到这一点,唯一的选择就是大幅提高消费占GDP的比重。尽管一些中国经济学家和政策制定者认为,中国经济增长的驱动力没有迫切需要从过度依赖投资转向更多地依赖消费,但大多数中国经济学家越来越一致认为这种需求。但这也不容易。佩蒂斯对中国的再平衡过程可能是什么样子做了两个简单(而且相当慷慨)的假设。第一个假设是关于中国可持续投资占GDP的份额。在经历了四十年的超高投资之后,人们可能会合理地认为,中国目前的可持续投资份额可能处于全球平均水平的低水平,特别是考虑到过去十到十五年中国债务与GDP的比率飙升。毕竟,中国花了几十年时间将其极高的储蓄率投入到国内投资中,因此,中国遭受了大量未利用的财产和未充分利用的基础设施的困扰。

但是,佩蒂斯并不认为中国投资必须接近或低于全球平均水平,而是假设中国可持续投资占GDP的份额可能高达33%至34%。这比目前的投资份额低了近四分之一,但即使在这些水平上,中国仍将在未来十年内成为世界上投资最高的经济体。

佩蒂斯的第二个(相当慷慨的)假设是,中国有十年的时间将其投资占GDP的份额提高到更可持续的水平。这意味着,在未来十年内,中国的GDP增速将超过投资增速,使投资占GDP的比重下降近10个百分点,达到34%的高位。

正如佩蒂斯在《中国金融市场》的一篇文章中所指出的,中国要想在十年内将其占GDP的比重降低10个百分点,GDP增长必须每年超过投资增长2-3个百分点。这也意味着,在GDP增长滞后数十年之后,消费增长(大型经济体的另一个主要需求来源)将不得不加快步伐,并在未来十年的每一年引领GDP增长,同样是2-3个百分点。

在这种情况下,在几乎任何GDP增长水平上,投资占GDP的比重都将在十年内下降10个百分点,而消费占比将上升10个百分点。鉴于这些条件,很明显,实际GDP增长率将主要取决于消费增长率。

佩蒂斯指出,如果中国想保持4%至5%的GDP增长率,中国将不得不制定政策,使消费每年至少增长6%至7%,投资每年增长约1%。任何较低的消费增长率都意味着中国无法在十年内实现经济再平衡,同时仍保持目前的GDP增长率。

如果中国实现这一目标,到十年结束时,其GDP将占全球GDP的21%(高于2022年的18%)。其经济将更加平衡,投资占全球投资的29%(低于2022年的31%),消费占全球消费的18%(高于2022年的13%)。在这种情况下,由于其占全球GDP的比重将上升近3个百分点,其在全球投资中的份额将下降2个百分点,而其在全球消费中的份额将上升5个百分点。

在疫情之前,消费每年增长约4%(此后则更少),消费增长6%~7%是否有可能?历史上没有一个国家在发展模式的这个阶段能够阻止消费下降,更不用说导致消费激增了,但这并不意味着这是不可能的。随着投资增长放缓,这意味着建造桥梁、火车站和公寓大楼的工作岗位减少,可持续加速消费增长的唯一途径是通过转移支付加速家庭收入增长——无论是直接的(如通过工资和其他收入)还是间接的(如通过更强大的社会安全网)。

佩蒂斯指出,转移支付的问题在于,必须支付转移支付费用,而理论上只有三个部门可以有意义地支付转移支付费用。一个可以支付的部门是富人,他们消费的收入份额远低于普通家庭。然而,正如佩蒂斯两年前所解释的那样,虽然富人的财富转移在美国这样的经济体中非常重要,但它们对提高中国消费的影响较小。第二个可能被迫支付的部门是商业部门。例如,企业可以通过提高工资、提高税收、货币升值或提高借贷成本(如果这些与家庭储户的更高存款利率相匹配)的形式来支付这些转移支付。问题在于,由于中国制造业的竞争力主要基于中国工人相对于其生产率所占收入的极低份额,这将严重损害中国制造业。唯一可以支付的其他部门是政府。事实上,中国有两级政府:国家和地方政府。鉴于中国的支付和社会转移支付结构,以及北京明确拒绝承担各种债务和调整成本,国家不太可能愿意承担转移支付的全部成本,这主要需要中央政府借款。这使得地方政府成为最有可能吸收成本的部门。根据佩蒂斯的计算,如果中国迫使地方政府每年将GDP的1.5%左右转移给家庭,那么家庭收入和家庭消费的年增长率就有可能达到7%左右。这并不像乍看起来那么难。尽管近年来现金流压力巨大,但地方政府拥有的资产可能占中国GDP的20%至30%。

佩蒂斯表示,这种大规模的转移将在政治上引起争议,需要在地方和区域层面对广泛的精英商业、金融和政治机构进行转型。毕竟,如果中国经济的结构是围绕着四十年来家庭直接和间接转移来补贴制造业和投资——以宽松和廉价的信贷、疲软的工资增长、被低估的货币、过度的基础设施支出、薄弱的社会安全网以及其他显性和隐性转移支付的形式——那么,如果中国的制造业竞争力和参与大规模基础设施支出的能力不是也非常深刻,那将是非常令人惊讶的围绕这些转移构建。佩蒂斯认为,除非世界其他国家愿意改变其战略经济优先事项以适应中国的增长雄心,否则全球限制意味着,如果不大幅降低投资和制造业的增长率,中国就无法继续增长其在全球GDP中的份额。在不大幅下降GDP增长的情况下减少这些增长的唯一方法是通过消费增长的急剧上升。反过来,这将需要扭转过去的转移支付方向,唯一能够为这些转移支付提供资金的部门是政府。但这必然导致中国和地方政府在中国经济中的角色发生急剧变化。这种改变将是困难的。在快速增长的时代,当收入从家庭转移到补贴首选经济部门时,主要的政治问题是决定谁是企业和政府的赢家。既然再平衡需要将收入转移回家庭部门,那么政治问题就是决定谁是这些部门中的输家。挑选赢家比挑选输家的破坏性要小得多,它要么需要政府结构的转变,要么需要接受低得多的增长率——就像大多数其他面临这个问题的国家一样。

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47