策略师:中国经济“步履蹒跚”恐削弱美联储鹰姿!“洪水般的刺激政策”呼之欲出?

FX168财经报社(北美)讯 彭博社宏观策略师Simon White周四(6月1日)撰文称,中国步履蹒跚的复苏将抑制美国和全球通胀,进一步限制美联储本已逐渐减弱的鹰派立场。

这本该是“报复性消费”造成的。在经历了近三年的封锁之后,中国限制措施的结束预计将释放出一大批受压抑的消费者,他们准备挥霍。

但如果复仇是一道冷盘,没人会吃。在不断恶化的经济背景下,中国正处于复苏的又一个错误开端之中。

这对美国和世界其它地区产生了连锁反应。全球通胀仍将保持疲软,而货币刺激措施仍然疲弱,将抑制大宗商品价格。美国通胀再次加速将被推迟,这增加了美联储利率已达到峰值的可能性。

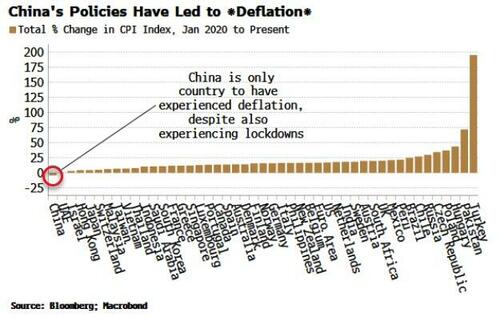

下面的图表清楚地说明了中国不同的命运。尽管中国和其他国家一样经历了扰乱供需的封锁,但中国是自2020年初以来唯一一个出现消费者通缩的国家。几乎所有其他国家都经历了几十年来最大的价格上涨。

(图源:彭博社)

要使中国的复苏从蹒跚走向奔跑,就需要更多的刺激措施,这将导致消费者通胀上升,大宗商品价格上涨,从而导致全球通胀再次加速。

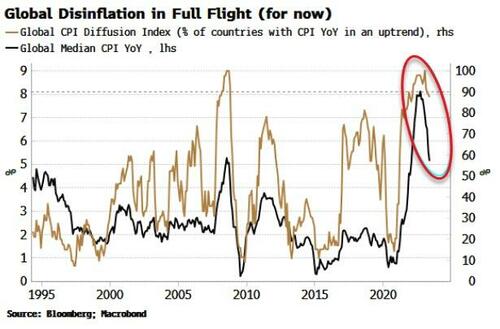

这似乎是想得太多了,但事实是,全球反通胀正如火如荼地进行着,货币市场和通胀固定掉期越来越多地反映了这一点。当通货紧缩放缓,价格上涨开始回升时,市场就会感到不安。

(图源:彭博社)

理解为什么中国出现了消费者通缩,而其他所有国家都出现了消费者通缩,就能说明本轮周期的下一个阶段可能会发生什么。

大流行期间,发达国家注重保护就业和刺激消费。许多新兴市场只有名义上的封锁,这是因为它们的财政状况无法支撑其经济。另一方面,中国有严格的限制,但对工人和消费者的支持很少。

简而言之,中国采取了它最了解的办法,即以牺牲家庭为代价,追求出口导向型增长这一唾手可得的成果。

我们可以从中国的贸易中看到这一点。可以预见的是,由于中国的疫情刺激措施,出口激增。在一个更加平衡的经济体中,这些收入中的一部分将扩散到家庭部门。中国的进口停滞不前,而出口升至新高。财富没有被分散。

如今,随着中国触及全球目前愿意进口的极限,中国的出口正在放缓。失业率正在攀升,略低于4%,但这掩盖了更令人担忧的年轻人失业率,他们的失业率迅速上升,目前已超过20%。

在某个时候,中国将被迫以一种让所有船只都能漂浮起来的方式进行刺激,即所谓的洪水式刺激。

这种宽松政策对中国和世界其他地区来说都是一件大事。在全球金融危机爆发后不久,中国的刺激政策占全球货币增长的70%,这是洪水般的刺激政策。毫不夸张地说,如果没有中国,全球经济将陷入萧条。

但高企的债务水平和不愿重新扶持影子金融行业的态度,可能暂时让中国不敢出手。但当失业规模大到让人无法承受时,政策制定者就会松口。

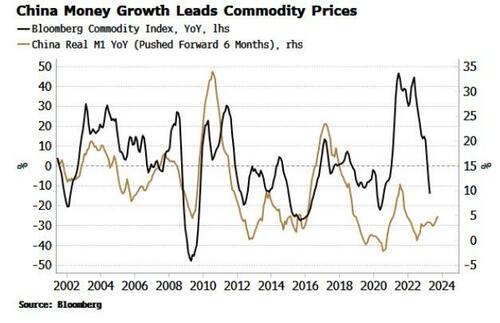

当我们看到实际M1增长显著回升时,我们就会知道这已经发生了。真正的M1无法获得很大的动力,这告诉我们为什么复苏尚未开始。但如下图所示,当这种情况发生时,也意味着大宗商品应该开始再次上涨。

(图源:彭博社)

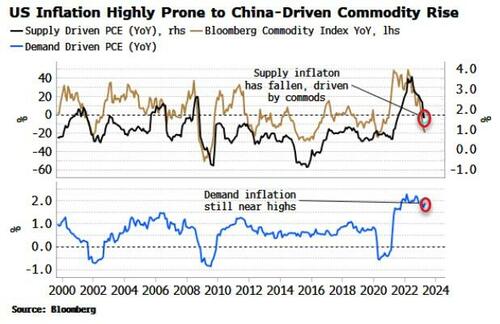

大宗商品价格下跌是美国整体通胀下降的主要原因。下图显示了整体个人消费支出通胀分为供应和需求两个部分。可以看出,需求部分几乎没有从高点变动,而由大宗商品推动的供应通胀,是整体数据下降的主要原因。

(图源:彭博社)

另一方面,大宗商品价格的上升将迅速加剧仍处于高位的需求通胀,并导致美国(和全球)价格增长再次加速。

中国的失业率和其他增长数据将是判断决策者何时可能大幅加大刺激力度的关键。在那之前,美联储和其他央行可能会变得更加厌恶风险——平衡对增长和通胀前景的担忧——(目前的)利率非常接近峰值(如果美联储还没有达到的话)。

中国步履蹒跚的经济复苏将允许美联储和其他央行后退一步,甚至可能放松货币政策。但通胀休战将只是暂时的,而且潜在的动态是这样的,他们将不得不在周期的晚些时候重返战斗。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26