中国经济低迷重磅信号!彭博社:市场押注中国重演90年代日本“通货紧缩螺旋”

FX168财经报社(北美)讯 彭博社分析文章表示,中国11万亿美元政府债券市场的投资者对这个世界第二大经济体从未如此悲观,市场开始出现大举押注中国将出现与上世纪90年代日本类似的通货紧缩螺旋。

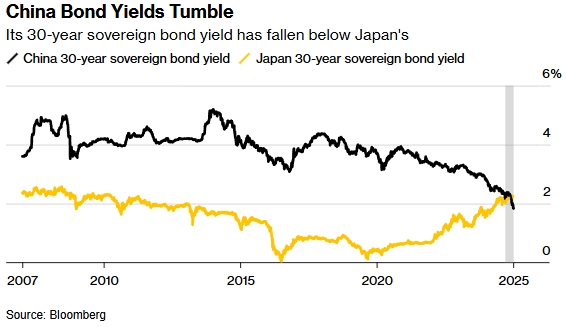

尽管中国政府宣布一系列经济刺激措施,但中国10年期主权债券收益率近几周跌至历史最低水平,与美国同类债券收益率差距达到前所未有的300个基点。此次暴跌导致中国债券收益率远低于2008年全球金融危机和新冠疫情期间的水平,凸显出人们日益担心政策制定者无法阻止中国陷入可能持续数十年的经济低迷。

(来源:Bloomberg)

如果债券市场预测正确,其影响将是深远的。长期通货紧缩将阻碍世界最大的经济增长引擎之一,给中国社会稳定带来新的压力,并加剧资本外流。2023年年底,资本外流导致中国金融市场出现创纪录的外逃现象。

投资者对日本化风险的重视程度可见一斑,中国10家最大的券商均对邻国日本的失落几十年进行了研究。以比较两国经济而闻名的经济学家顾朝林表示,中国企业和智库曾与他联系,请他分享自己的观点。高盛集团本周表示,日本的案例为中国股市投资者提供了“宝贵的策略”,他们正因近十年来最糟糕的开局而感到不安。

尽管还不能确定中国是否会重现泡沫破灭后的日本,但相似之处却不容忽视。两国都遭遇了房地产崩盘、私人投资疲软、消费不振、债务负担过重以及人口迅速老龄化。即便是那些将中国经济管控得更紧作为乐观理由的投资者也担心,官员们没有采取更有力的行动。日本的一个明显教训是:当局越是拖延消除投资者、消费者和企业的悲观情绪,恢复经济增长就越困难。

“如果不加以纠正,这种恶性循环将会越来越严重,” abrdn Plc驻新加坡的投资总监Xin-Yao Ng表示,该公司管理着全球4940亿美元的资产。“日本的教训有心理因素,这种情况持续的时间越长,企业和消费者信心就会越弱。”

进入2025年,中国市场已处于危险之中。随着基准10年期国债收益率首次跌破1.6%,专家们提出了收益率接近于零的曾经不可想象的前景。今年前四个交易日,沪深300指数下跌3.5%,而离岸人民币交易价格接近历史低点——促使当局本周抑制跌势。

(来源:Bloomberg)

野村综合研究所首席经济学家辜朝明表示:“债券市场已经在告诉中国人,你们正陷入资产负债表衰退。”他推广“资产负债表衰退”这一术语是为了解释日本长期以来与通货紧缩作斗争,即当大量企业和家庭减少债务并同时增加储蓄时,就会发生这种情况,从而导致经济活动迅速下滑。

中国政府并非没有采取行动。自2024年9月底以来推出的全面刺激计划为陷入困境的经济提供了一线生机,中国领导层相信,该国已经实现了2024年5%左右的增长目标。今年,高层官员承诺增加财政支出,并将刺激内需作为首要任务。有人说,经济放缓是中国转型为由高科技产业驱动的发达经济体的必要条件,摆脱过去依赖债务的模式。

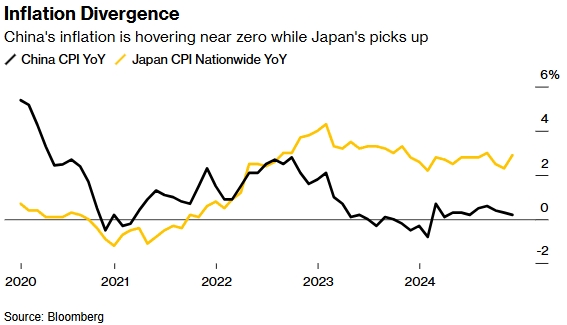

问题在于,迄今为止的政策措施还远不足以扭转物价下跌的趋势,消费者信心疲软、房地产危机、不确定的商业环境等因素共同抑制了通胀。周四(1月9日)公布的数据可能显示,12月份消费者价格增长仍接近于零,而生产者价格则继续下滑。GDP平减指数——衡量整个经济价格的最广泛指标——正处于本世纪最长的通货紧缩时期。

可以肯定的是,并不是所有人都接受资产负债表的警告,他们指出,当今中国与上世纪90年代末的日本存在巨大差异,尤其是中国的平均收入较低——这为其提供了更大的增长空间。

安盛投资管理公司经济学家Wang Yingrui表示,家庭和企业支出减少仅表明中国出现了“部分资产负债表衰退”。她表示,中央政府的支出能力至少目前有助于弥补这些缺陷。

彭博经济学家David Qu表示,刺激措施的累积和房地产市场可能触底,可能使经济在2026年反弹。他补充说,房地产行业对经济的拖累可能会减轻,而电动汽车等新兴产业将发挥更大的作用。

无论人们持何种观点,日本在1990年至2010年“失去的几十年”的命运都为中国资产的投资者敲响了警钟。

日经225指数在此期间下跌70%以上,随着债务权益比的膨胀,银行和企业的痛苦也随之加剧。该指数用30多年时间才恢复到1989年的峰值,而去年实现这一壮举,是在经历了长期的超常货币刺激、公司治理模式转变以及期待已久的通胀复苏之后实现的。

1990年,日本10年期国债收益率达到8%以上的峰值,随后在2010年代中期开始长期下滑至零以下。目前收益率约为1%。超低收益率是通货紧缩的标志,因为投资者押注央行将维持低利率以重振国内需求。

中国市场也出现了同样的走势。2013年,中国10年期债券收益率略低于5%,但周一跌至1.6%以下。沪深300指数目前比2021年2月创下的高点低30%以上。

这与美国国债市场和其他市场的状况形成了鲜明对比,在这些市场中,人们对唐纳德·特朗普就职后通胀环境加剧的预期推高了收益率。

(来源:Bloomberg)

但日本化——如果真的发生——也会为投资者创造机会。中国券商海通证券在去年发布的几份报告中研究了日本失落几十年的赢家,指出投资机会包括高股息股票、有增长空间的科技公司和收入来源多样化的出口商。

广州九元私募基金管理有限公司合伙人Max Dong表示,在对日本进行研究后,他的公司已从股息股中获利。他补充说,在央行9月宣布刺激计划后,他的基金已转向芯片制造商,因为他们相信中国可以避免走上与日本相同的道路。

一些投资者,比如资深新兴市场投资者马克·莫比乌斯,认为中国有办法避免重蹈日本的覆辙。他说:“由于政府对经济拥有超强的控制力,他们有能力实施旨在减少甚至消除许多负面因素的金融措施。”

然而,时间对中国来说已经不多了,分析人士表示,北京需要迅速从邻国的弊病中吸取教训。一个常见的建议是,当局要重振整个经济的活力,鼓励人们消费——鉴于目前的信心危机,这是一项艰巨的任务。

Monex Group Inc.专家董事Jesper Koll几十年来一直在研究日本,他表示,只有当决策者“最终开始直接将资金转移到人民的口袋里”,而不是将资金投入基础设施和企业时,日本经济才开始出现积极反应。“

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56