中国遭遇“流动性陷阱”!低利率无法刺激银行贷款,增长疲弱和房地产动荡是主因

FX168财经报社(香港)讯 日前,中国市场流动性充裕,尽管利率处于低位,但无法刺激银行贷款,这是“流动性陷阱的典型迹象”。

中国的低利率未能刺激经济中的放贷,给试图支撑中国脆弱复苏的政策制定者带来了挑战。

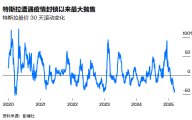

中国央行周五公布的数据显示,随着新增贷款和企业债券发行减少,7月份总融资(衡量信贷的一个广泛指标)大幅放缓。

与此同时,广义货币M2(广义货币供应量)的增速也超过预期,7月份达到了12%。综合来看,这些数据显示,银行现金充裕,但在增长疲弱和房地产市场动荡的背景下,难以增加对客户的放贷。

这些数据是“流动性陷阱的典型迹象”,Pantheon Macroeconomics Ltd.首席中国经济学家Craig Botham。“流动性充足,但没人想要。”他说,在这种情况下,“货币政策对支持经济几乎不起作用。”

自今年1月下调政策利率以来,中国央行一直没有下调政策利率,而是把重点放在说服银行增加放贷上,尤其是对小企业等目标行业的放贷。然而,房地产行业的违约和经济的疲软使得银行不愿放贷。

最近,中国把希望寄托在政策性银行来刺激经济增长,拨款1.1万亿元(合1,630亿美元)用于基础设施项目融资。

随着市场利率远低于央行设定的政策利率,流动性与银行放贷之间的不匹配也在加大金融风险。

“银行间市场的流动性正在积聚,甚至存在资金从实体经济流向市场的风险,”中信证券公司首席经济学家Ming Ming说。“货币政策需要更好地监测市场杠杆的变化,推动资金流入实体经济。”

中国央行周一可能准备通过中期借贷便利(MLF)操作,在一定程度上遏制银行体系中的过剩流动性。彭博社调查的12位经济学家和分析师中,有8位预测中国央行今年将首次通过MLF回笼资金。

周五的数据显示,面向家庭和企业的长期贷款较6月份大幅下降,反映出抵押贷款需求疲弱,企业不愿扩大投资。尽管本周早些时候的另一项数据显示,6月份新抵押贷款和企业贷款的平均利率有所下降。

根据周五的报告,票据融资(一种短期企业借款形式)在7月份激增。这些融资被银行广泛用于扩大贷款规模,并在借贷需求疲弱时满足监管要求。

信贷余额增长10.7%,至334.9万亿元,与6月份10.8%的增幅相差不大。

“与去年相比,信贷增长尤其疲弱,”Pinpoint资产管理有限公司首席经济学家Zhang Zhiwei说。他说:“这反映出,由于新冠肺炎疫情和房地产市场情绪不佳,国内需求仍然相当疲弱。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33